2016年世界猪肉市场现状与展望

- 点击:

- 日期:2016-08-09 11:07

- 来源:养猪信息网综合

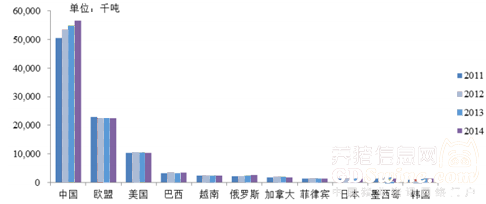

《2016-2022年中国猪肉市场深度调查及投资前景预测报告》显示:全球猪肉产量2012年以来呈增长趋势,全球产量从2011年的10 358.1万吨增至2015年的11 145.8万吨,年增长率分别为3.2%、1.8%、1.6%和0.8%,增长趋于平缓。在主要的猪肉生产国中,韩国、俄罗斯、墨西哥和中国增速较快,近 5年产量年均增加9.7%、6.2%、2.7%和2.7%,欧盟、加拿大和日本等发达国家猪肉产量趋于平稳,年均分别增加0.1%、0.3%和0.1%。

2011-2014年世界主要猪肉生产国家或地区猪肉产量

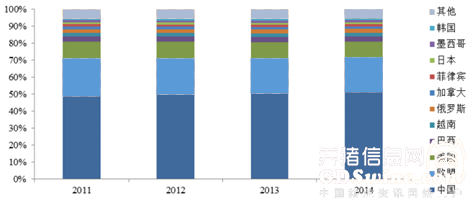

2011-2014年世界主要猪肉生产国家或地区猪肉产量占比

美国猪肉产量连续两年小幅下降之后开始增加。2015年美国生猪屠宰量为1 1542.43万头,同比增8.0%,生猪活体重和胴体重分别为128.44 kg和96.39 kg,分别较2000年增加8.1%和9.2%,2000—2015年活体重和胴体重分别年均增加0.5%和0.6%。

一、世界及主要生产国猪肉产量

根据美国农业部的预测,全球猪肉产量2012年以来呈增长趋势,全球产量从2011年的10 358.1万吨增至2015年的11 145.8万吨,年增长率分别为3.2%、1.8%、1.6%和0.8%,增长趋于平缓。在主要的猪肉生产国中,韩国、俄罗斯、墨西哥和中国增速较快,近5年产量年均增加9.7%、6.2%、2.7%和2.7%,欧盟、加拿大和日本等发达国家猪肉产量趋于平稳,年均分别增加0.1%、0.3%和0.1%。

美国猪肉产量连续两年小幅下降之后开始增加。2011年,美国猪肉产量为1 032.30万吨;2012年上升到1054.76万吨;受国内消费稳定、出口下降影响,2013年猪肉产量降至1 051.76万吨;2014年,受流行病影响,猪肉产量降至1 036.16万吨;2015年,猪肉产量增至1 110.76万吨,增7.2%。从活体重和胴体重来说,一直处于稳步增加趋势,2015年生猪屠宰量为1 1542.43万头,同比增8.0%,生猪活体重和胴体重分别为128.44 kg和96.39 kg,分别较2000年增加8.1%和9.2%,2000—2015年活体重和胴体重分别年均增加0.5%和0.6%。

2015年美国猪肉价格整体呈跌—涨—跌趋势,年均价格同比下跌28.3%。与中国猪肉价格相比,美国猪肉价格走势具有显著不同于中国的季节性,一年中猪肉价格高位集中在每年7月份前后。

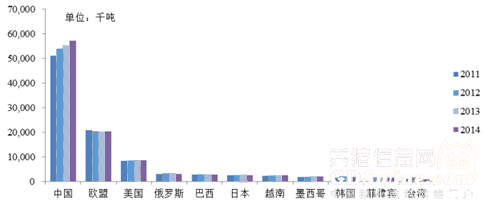

2011-2014年世界主要猪肉消费国家或地区猪肉消费量

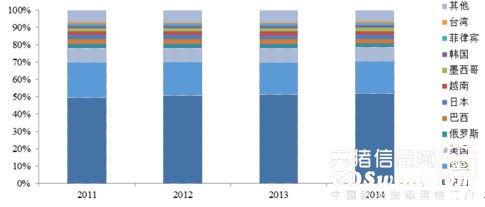

2011-2014年世界主要猪肉消费国家或地区猪肉消费量占比

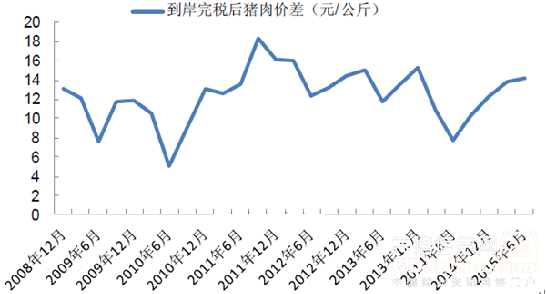

2008-2015年中美猪肉到岸完税后价差情况分析

欧盟猪肉产量连续2年小幅增加。欧盟28国猪肉产量从2000年的2 176.50万吨增加至2008年的2 288.50万吨后,由于经济危机影响肉类消费,2009年猪肉产量降至2 201.50万吨,随着欧盟经济的逐步恢复,猪肉产量再次增加,2014和2015年分别较上年增长2.0%和2.7%,2015年猪肉产量为2 341.80万吨,达到2000年以来的最大值。欧盟猪肉产量主要来自欧盟15国(包括奥地利、比利时、丹麦、芬兰、法国、德国、希腊、爱尔兰、意大利、卢森堡、荷兰、葡萄牙、西班牙、瑞典和英国),2015年其猪肉产量1 984.60万吨,占欧盟猪肉产量84.7%。

2011-2015年美国猪肉产量

2010-2015年美国猪肉批发市场月度价格走势

二、主要猪肉生产国和消费国猪肉价格

2015年美国猪肉价格整体呈跌-涨-跌趋势,年均价格同比下跌28.3%。与中国猪肉价格相比,美国猪肉价格走势具有显著不同于中国的季节性,一年中猪肉价格高位集中在每年7月份前后。猪肉价格从2014年2月开始快速上涨至2014年7月份133.58美元/英担(16.13元/kg),累计上涨53.8%;随后震荡下跌至2015年4月份67.58美元/英担(8.25元/kg),累计下跌49.4%;5月份价格回升至82.56美元/英担(10.08元/kg)后趋于平稳,维持在82~89美元/英担之间,11月份开始连续2月下跌,12月份猪肉价格为72美元/英担(9.14元/kg),环比下跌3.0%。2015年猪肉年均价格78.96美元/英担,同比下跌28.3%。

2015年欧盟猪肉价格先涨后跌,年均价格同比下跌10.9%。猪肉价格在2013年9月创1 910.36欧元/吨(15.61元/kg)的历史新高后开始震荡下跌至2015年1月份1 301.24欧元/吨(9.39元/kg),累计下跌31.9%;2月份开始震荡回升至9月份1 466.48欧元/吨(10.50元/kg),累计回升12.7%;10月份开始连续3个月下跌,12月份猪肉价格为1 261.61欧元/吨(8.87元/kg),环比下跌4.6%。2015年猪肉年均价格1 395.78欧元/吨,同比下跌10.9%。

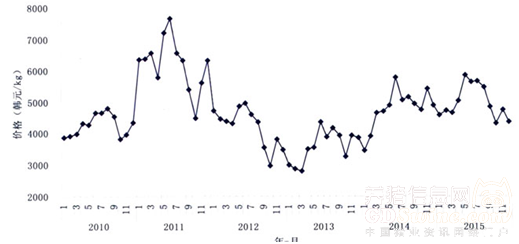

2015年韩国猪肉批发价格呈先涨后跌走势,年均价格同比涨4.0%。猪肉批发价格在2011年6月创历史新高后开始震荡下跌至2013年3月份的2 812韩元/kg(15.86元/kg),之后震荡回升至2014年6月份的5 771韩元/kg(30.59元/kg),随后震荡下跌至2015年1月的4 590韩元/kg(24.33元/kg),2月份价格开始回升,5月份达到5 845韩元/kg(30.98元/kg)后开始震荡下跌,12月份价格为4 361韩元/kg(23.11元/kg),环比下跌8.1%。2015年猪肉年均价格为4 989韩元/kg,同比上涨4.0%。

2015年日本猪肉价格上半年涨跌交替,下半年跌幅明显,年均价格同比跌1.1%。猪肉价格从2014年2月开始上升,2014年6年达到历史新高608日元/kg(37.00元/kg),随后价格长期在480~600日元/kg间震荡。2015年1—6月份猪肉价格涨跌交替,7月份价格为606日元/kg(30.52元/kg),8月份开始连续3个月下跌,跌至10月份的438日元/kg(23.15元/kg),累计下跌27.7%,11月份开始连续2月回升,12月份为501日元/kg(26.58元/kg),累计回升14.8%。2015年猪肉年均价格为523.92日元/kg,同比下跌1.1%。

2015年巴西猪肉价格呈跌-涨-跌走势,年均价格同比跌6.1%。猪肉价格从1月份的6.25雷亚尔/kg(14.78元/kg)震荡下跌至4月份的4.71雷亚尔/kg(9.57元/kg),之后震荡回升至10月份的6.35雷亚尔/kg(10.40元/kg),11月份价格为6.05雷亚尔/kg(10.17元/kg),环比下跌4.7%,12月份价格为6.09雷亚尔/kg(10.12元/kg),环比上涨0.6%。2015年猪肉年均价格为5.52雷亚尔/kg,同比下跌6.1%。

2010-2015年韩国猪肉月度批发价格

三、 世界主要猪肉出口国和进口国猪肉贸易

美国猪肉出口量趋于平缓,出口中国大陆猪肉快速减少。据美国农业部资料显示,2009—2013年美国猪肉出口量稳步增加,从185.71万吨增至2012年的244.00万吨,2013年导致出口量226.24万吨,2014和2015年的出口量分别为220.29万吨和224.14万吨。随后趋于平缓,2014和2015年的出口量分别为220.29万吨和224.14万吨。2015年,出口至墨西哥、日本、加拿大和韩国的猪肉数量分别为70.53万吨、54.85万吨、23.95万吨和22.35万吨,分别占总出口量的31.5%、24.5%、10.7%和10.0%。出口至中国的猪肉数量从2012年的30.33万吨连续4年下降,降至2015年的11.42万吨,占比也从12.9%降至5.1%。

据荷兰合作银行预计,2016年欧盟总计将对华出口140万吨猪肉及猪肉制品,进一步巩固其在对华猪肉出口市场的领先地位。而美国与加拿大对华猪肉出口量也有望激增50%,分别达到36.3万吨及16.7万吨。2016年国内猪肉总产量将降低5%,猪肉消费将降低4%,由此产生的猪肉供需缺口将达200万吨,这一缺口将由猪肉进口市场填补。虽然2016年国内猪肉体重及生产效率得以进一步提升,但由于国内猪肉消费需求的疲软及新《环保法》的颁布与推行,生猪养殖数量和屠宰量持续走低,预期总屠宰数量将产生10%左右的下降。同时,由于国内经济放缓及猪肉价格上涨等因素,2016年猪肉消费需求趋于疲软,预期将较2015年减少4%。

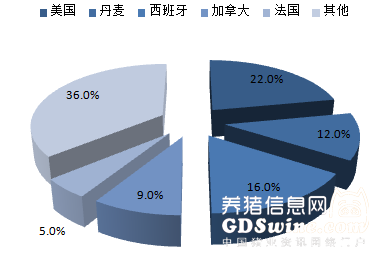

2014年中国主要猪肉进口国分析

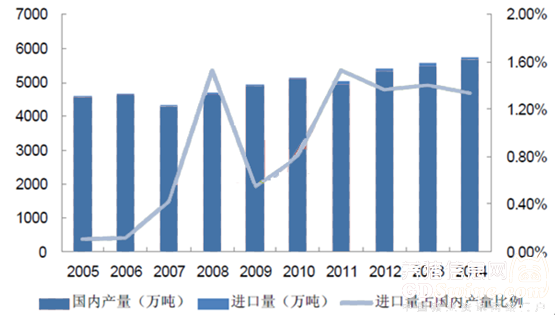

2005年至2014年中国猪肉进口占国内产量比例非常低。在2008年和2011年猪价周期高点,进口量也达到最高值时,但仅1.5%左右。2014年中国猪肉产量5600万吨(胴体当量)左右,而同期猪肉进口量只有76万吨(胴体当量)。

2005-2015年中国猪肉进口占国内产量比例

2015年1—11月欧盟生猪产品出口增6.3%,出口中国数量增幅明显。欧盟生猪产品出口量2009—2011年增幅明显,从232.5万吨增至313.7万吨,2010年和2011年出口量分别较上年增加13.1%和19.3%,随后趋于平稳,2012到2014年出口量分别为308.0万吨、310.7万吨和296.4万吨。从1—11月份出口量来看,2015年生猪产品出口量有望小幅增加。1—11月欧盟生猪产品出口量为287.05万吨,较2014年同期增6.3%。其中,出口中国99.03万吨,同比增51.9%,占总出口量34.5%;出口中国香港26.79万吨,同比降29.2%,占出口量9.3%;出口日本26.27万吨,同比降8.3%;占出口量9.2%;出口韩国19.88万吨,同比增4.9%,占出口量6.9%;出口菲律宾16.44万吨,同比降10.7%,占出口量5.7%;出口乌克兰和美国猪肉分别为8.86万吨和8.49万吨,同比分别下降8.8%和增长9.4%。

四、2016年上半年我国猪肉进出口的主要特点

据海关统计,2016年上半年,我国累计进出口猪肉78.5万吨,比2015年同期(下同)增加1.2倍;价值101.8亿元人民币,增长1.2倍。其中,进口猪肉76.2万吨,增加1.4倍,价值94.3亿元,增长1.7倍,进口平均价格为12.4元/kg,上涨12.6%;出口猪肉2.3万吨,减少44.4%,价值7.5亿元,下降32.2%,出口平均价格为32.9元/kg,上涨22%。 2016年上半年我国猪肉进出口的主要特点 1.1 单月进口量连创历史纪录,出口量连续12个月2位数减少 自2015年6月份起,我国猪肉单月进口量同比增速均在2位数以上,其中,2016年6月份进口19.4万吨,同比激增2.1倍,环比增加18.8%,自3月份起连创历史新高;当月出口4 051.6吨,环比增加4.1%,同比减少44.8%,连续第12个月同比2位数减少。

2014年1月—2016年6月我国猪肉进出口量月度进、出口均价连续同比2位数上涨,6月份当月双双创历史新高 2016年6月份,我国猪肉进口平均价格延续同比上涨态势,进口均价为13.2元/kg,环比上涨6.4%,同比上涨20.7%,连续第6个月同比2位数上涨;当月出口均价为34.9元/kg,环比上涨2.6%,同比上涨37.6%,连续第4个月同比2位数上涨。

2014年1月—2016年6月我国猪肉进出口价格月度一般贸易方式进口比重上升,绝大部分以一般贸易方式出口 2016年上半年,我国以一般贸易方式进口猪肉69.6万吨,增加1.5倍,占同期我国进口猪肉总量的91.3%,比重上升4.6个百分点;以海关特殊监管方式进口5.9万吨,增加79.6%;以加工贸易方式进口7 586.2吨,减少23.8%。同期,我国猪肉几乎全部以一般贸易方式出口。

五、近7成自欧盟进口,中国香港为最大出口市场

2016年上半年,我国自欧盟进口猪肉52.8万吨,增加1.3倍,占同期我国猪肉进口总量的69.3%。其中,自德国进口15.4万吨,增加84.2%;自西班牙进口13.6万吨,增加1.4倍。同期,自美国进口10.9万吨,增加1倍;自加拿大进口8万吨,增加3.1倍;自巴西进口2.6万吨,激增180.4倍。2016年上半年,内地对中国香港出口猪肉2万吨,减少36.9%,占同期我猪肉出口总量的87.1%。同期,我国对中国澳门和吉尔吉斯斯坦分别出口1 372.2吨和1 200吨,分别减少23.8%和63.5%。民营企业进出口占主导地位,国有企业出口量减幅较大 2016年上半年,民营企业进口猪肉57.9万吨,增加1.4倍,占同期我国猪肉进口总量的75.9%;外商投资企业进口14.7万吨,增加1.4倍;国有企业进口3.7万吨,增加1.4倍。同期,民营企业出口猪肉1.9万吨,减少40.9%,占同期我国猪肉出口总量的86%;外商投资企业出口3 162.3吨,减少58.5%;国有企业出口22.2吨,减少88.2%。 广东、上海和山东进口量均超过10万吨,出口量前10省市均出现减少 2016年上半年,广东进口猪肉18.8万吨,增加1.1倍,占同期我国猪肉进口总量的24.7%;上海进口13.6万吨,增加1.3倍;山东进口13.5万吨,增加3.2倍;安徽进口6.8万吨,增加18.3倍。同期,湖南出口猪肉7 405.8吨,减少57.9%,占同期我国猪肉出口总量的32.7%;广东出口5 869.3吨,减少9.1%;云南出口4 118吨,减少20.9%。

巴西2013年猪肉出口量增加而出口额下降,出口至中国的数量增加明显。根据巴西农业部统计,2000年之前,猪肉出口量均在10万吨以下,主要出口地为中国香港和阿根廷。2000年成功进入俄罗斯市场后,出口量快速增加,2000年到2003年的增长率分别为43.8%、103.7%和74.0%,2005年增至历史最高值62.27万吨,2005年以后出口量均在50万吨以上(2014年除外),2013年,发生生猪疫情,巴西猪肉主要出口国乌克兰颁发猪肉进口禁令导致出口量连续两年下降,2014年出口49.06万吨。2015年猪肉出口增至54.21万吨,增10.5%,由于雷亚尔对美元大幅贬值,以美元衡量的出口额不升反降20.2%,为12.64亿美元。主要出口俄罗斯和中国香港,2015年的出口量分别为24.37万吨和12.37万吨,同比分别增加30.6%和11.6%。自2011年中国批准巴西猪肉生产商向中国出口猪肉以来,出口至中国的数量快速增加,2015年出口量达到0.52万吨,同比增520.2%;出口额达到982.31万美元,同比增427.6%。

韩国猪肉进口量连续两年快速增加。2004年以前韩国猪肉进口量大部分年份不足10万吨,2004年上升至10.88万吨,并连续4年增幅明显,2007年达到24.74万吨,之后3年显著下降,2011年由于口蹄疫导致大量扑杀生猪,国内猪肉产量下降,猪肉进口量创历史新高,为37.02万吨。2012年以后随着生猪产业恢复,猪肉进口需求下降,猪肉进口量年降幅均在25%以上。2013年猪肉累计进口量为18.50万吨,较2012年同期下降33.0%。2014年韩国再次爆发口蹄疫,猪肉进口量连续两年快速增长,2015年,猪肉进口35.79万吨,同比增30.7%,进口主要来自美国、智利、加拿大和奥地利,进口量分别为12.94万吨、2.59万吨、1.67万吨和1.55万吨。

2010-2015年12月日本猪肉月度批发价格

2010-2015年12月巴西猪肉月度批发价格

2009-2015年美国猪肉出口量

相对于进口来说,我国出口量更是微不足道,预计2016年出口总量为6万吨以内。因国内消费量相对较大,且成本相对偏高。我国猪肉出口只能是香港和澳门,吉尔吉斯,越南等养殖成本较高,养殖水平偏低的国家。而因通关的便利及生活习惯的因素,我国猪肉出口相 当大部分发送到香港。因出口猪肉质量相对要求较高,且考虑到运费及出口利润的因素。目前我国猪肉出口大省主要有湖南,广东,江西,河南,云南,四川,甘肃。一年总出口量普遍在10万吨以内,当国内生猪供应相对宽松时期,猪价下跌及价格相对偏低的时候,猪肉出口优势显现,出口量相对偏大。而当国内生猪供应偏紧,猪价上涨及价格处高位时,价格优势不明显,且国内供应紧张,也无太多的过剩的猪肉出口,因此,出口量相对偏少些。

六、 国际猪肉市场展望

2016年全球猪肉产量和消费量均预期小幅增加,但由于饲料生产成本下降,猪价不会明显上涨。根据美国农业部预测,2016年全球猪肉产量将继续增加0.5%,达到11 196.2万吨,其中,俄罗斯、墨西哥和加拿大的猪肉产量分别增加5.7%、3.7%和2.2,欧盟猪肉产量降0.4%,美国和巴西猪肉产量变化不大,分别增加1.4%和1.7%。2016年全球猪肉消费量将增加0.3%,其中美国、俄罗斯、巴西、墨西哥和韩国的消费量分别增加0.7%、1.7%、1.5%、3.3%和2.0%,欧盟和日本将小幅下降,分别下降0.4%和0.2%。2015/16年度全球玉米产量97 008万吨,较2014/2015年度减少3.9%,玉米消费量为96 745.2万吨,较2014/2015年度减少1 015.3万吨;玉米库存量为20 893.8万吨,较2014/2015年度增加262.8万吨。猪肉供需略偏松,饲料成本将小幅下降。受供需仍将偏紧影响,中国猪肉市场价格预计稳中有涨,国内外价差扩大,猪肉进口量将会继续增加,对世界猪肉市场具有一定支撑作用。总体来看,2016年世界猪肉市场价格上半年预期仍将低位震荡,下半年将会有所回暖,但涨幅有限。

(内容来源:中国产业信息网、食品科技网、中国饲料行业信息网、今日头条)

- 2019-09-05保供稳价措施密集出台:猪肉市场价格将大体保持平稳

- 2018-11-19权威发布:以后卖猪低于这个价,养殖户要立即举报!

- 2018-11-0514家农业公司预计今年净利超亿元 分析称猪价拐点有望到来

- 2017-09-06“中国人推高德国猪肉价格”德国猪肉价格上涨

- 2017-06-20当前越南猪价仅三块多

- 2017-03-16欧盟猪价:生猪需求旺盛

- 2017-02-08荷兰合作银行:中国进口决定猪价上涨

- 2016-11-04十月猪价暴跌后反弹,十一月提振力度又有多大?

- 2016-10-14欧盟猪价:德国施加的压力已经消失 报价继续下跌

- 2016-09-29中美生猪价差维持在129.7% 美国猪肉进入中国的量还将增加

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法