散养生猪头均亏损超400元!猪价持续“7上8下”,何时才能扭亏为盈?|畜牧大数据

- 点击:

- 日期:2023-07-21 09:58

- 来源:养猪信息网

摘要:当前生猪市场现状以及未来发展趋势分析

湛江科技学院生猪产业研究所 张海峰所长

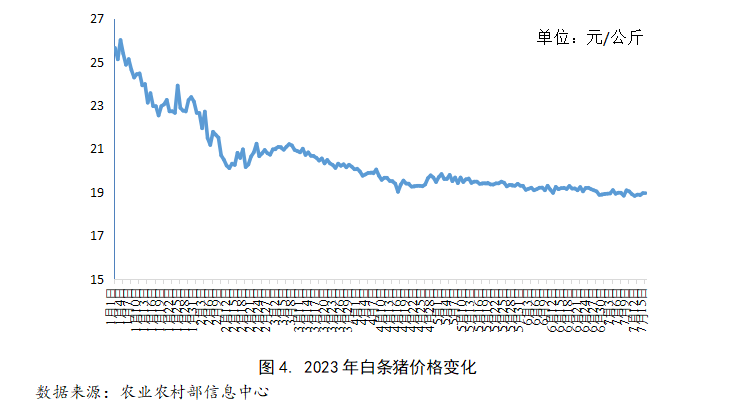

2023年7月15日,农业农村部公布的最新白条猪价格为18.96元/公斤,较6月15日下降1.25%。自2023年1月1日以来,价格累计下降26.08%,与去年同期相比降低37.87%。整体趋势呈下滑态势,尤其是2023年3月至7月期间,我国白条猪价格明显下降。

总的来看,2023年第二季度生猪和猪肉的供应非常充裕,导致价格持续低迷。上半年消费处于淡季,供过于求是导致猪价低迷的主要原因。预计2023年7至9月,生猪出栏价格将继续处于低位,这将导致养殖业的亏损加剧。不过,在今年8至9月份,生猪价格有望触底反弹。

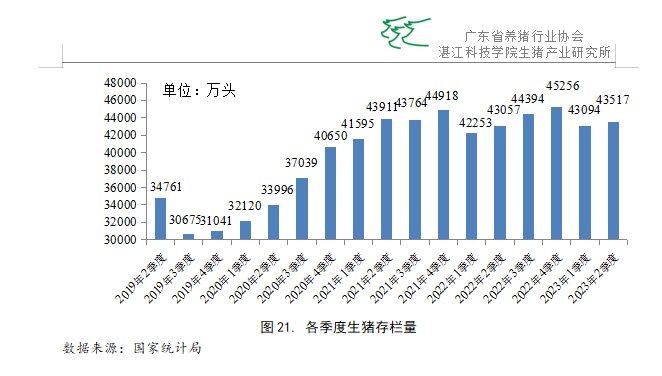

主要原因:一是生猪出栏量和猪肉产量持续增加。根据上市猪企的出栏数据,3-5月份牧原、正邦、温氏等上市猪企的生猪出栏量持续上升,6月略有下降,整体来看去产能的态势比较明显。此外、根据农业农村部的监测数据,2023年5月份规模以上生猪定点屠宰企业屠宰量为2807.4万头,同比上升11.0%,1-5月累计屠宰量为13495.3万头,同比上升9.9%。生猪出栏量和猪肉产量均呈现显著增长态势,供给充裕的趋势明显,猪肉市场供应阶段性过剩。另外,根据国家统计局公布的数据,二季度末,生猪存栏数量为43517万头,较一季度增加423万头,与2022年二季度相比,增加了460万头,今年上半年生猪出栏量是2018年以来的最高位,说明生猪供给处于阶段性过剩状态。由于二季度生猪存栏的增长,预计三季度的生猪出栏也将持续增加。

二是第二季度气温快速上升,是肉类食品消费的淡季,再加上禽肉、牛羊肉、水产品等其他肉类供给充裕,导致2023年5-6月牛、羊、鸡肉价格缓慢下滑。猪肉消费和牛羊鸡肉消费之间存在明显的替代关系,价格之间亦存在联动性。牛羊鸡肉价格下滑也对猪肉价格造成了下行压力。

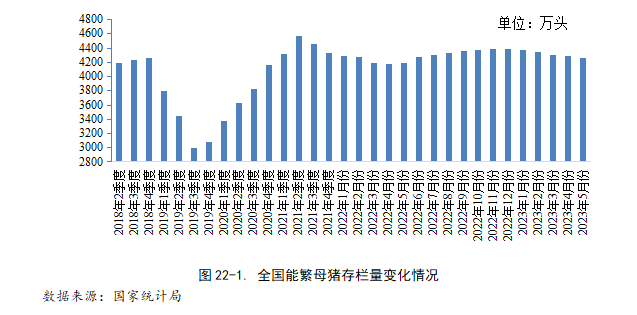

三是当前的价格低迷是2022年下半年的产能扩张造成的,2022年12月我国能繁母猪存栏量高达4390万头,是自2018年以来的最高水平,这必然导致2023年上半年供应过剩的情况,从而引发价格低迷。然而,这种低迷状态是阶段性的。因为自2023年开始,我国能繁母猪存栏量连续5个月下降,这种下降趋势将缓解今年下半年生猪供应过剩的问题。因此,第三季度的生猪价格有望触底反弹。此外,4-6月份生猪期货市场的主力合约2309和2311价格也出现上涨态势,这表明市场对第三季度末和第四季度初生猪市场价格回升趋势持乐观态度。

四是我国1-5月份猪肉进口量大幅增长,累计达到80.47万吨,同比增长19.12%。同时,进口猪杂碎也同期上升至46.58万吨,增长了8.23%。这种进口猪肉产品的增长可能对国内生猪市场价格产生下行压力。

此外,2023年7-8月份养猪户的亏损状况可能会持续下去。根据农业农村部发布的数据,5月份,散养生猪每头净亏损达到420元,规模养殖生猪每头净亏损为223元。另外受到价格持续低迷和恶劣天气的影响,美国大豆产量可能会下滑,进而导致豆粕期货价格高位波动。预计未来饲料原料成本可能会上涨,进一步压缩养猪利润,使其继续处于低迷状态。另一方面近期生猪价格持续下跌,国家发展改革委于2023年7月3日发布公告,称全国平均猪粮比价已经低于5:1,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定过度下跌一级预警区间。为了推动生猪价格尽快回归到合理区间,国家发展改革委将与相关方面启动年内第二批中央猪肉储备收储工作。预计受此影响,2023年8-9月生猪价格有望出现止跌回升态势。

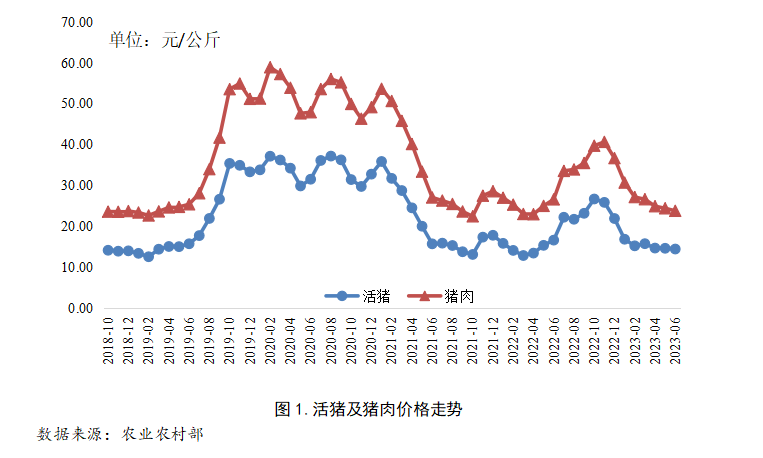

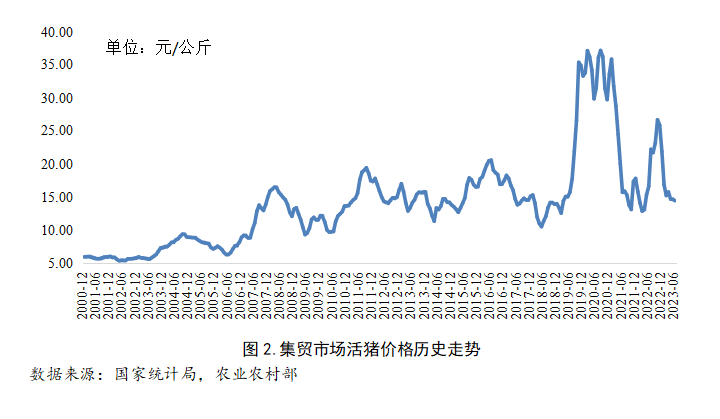

一、活猪及猪肉价格走势

1、活猪及猪肉价格

2023年6月份,活猪平均价格为14.39元/公斤,环比下降1.25%,同比下降13.15%;猪肉价格为23.75元/公斤,环比下降2.52%,同比下降10.53%。

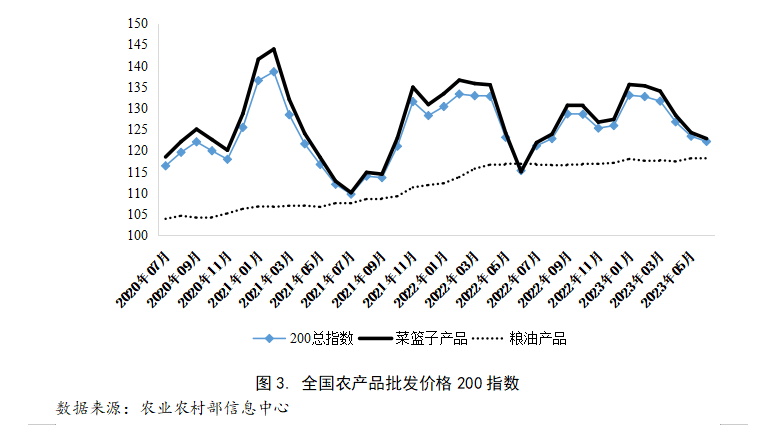

从全国农产品批发价格200指数来看,2023年6月价格指数与上个月相比略有下降,总指数、菜篮子产品指数、粮油产品指数分别为122.13、122.81和118.03,环比分别下降1.24、1.43和下降0.14个百分点。

2023年7月15日农业农村部公布的最新白条猪价格为18.96元/公斤,2023年3月份至2023年7月我国白条猪价格呈现缓步下滑态势,2023年1月1日以来的下降幅度为26.08%,与去年同期相比下降37.87%。

2023年7月5日农业农村部公布的全国集贸市场带皮后腿肉价格为43.28元/公斤,与2023年与1月5日的53.02元/公斤相比下降18.37%。2023年价格保持下滑态势。

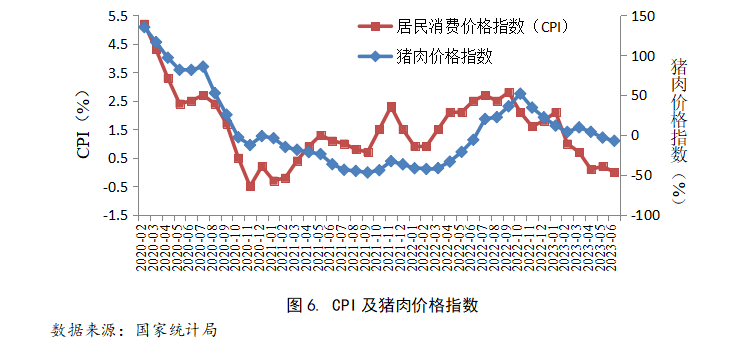

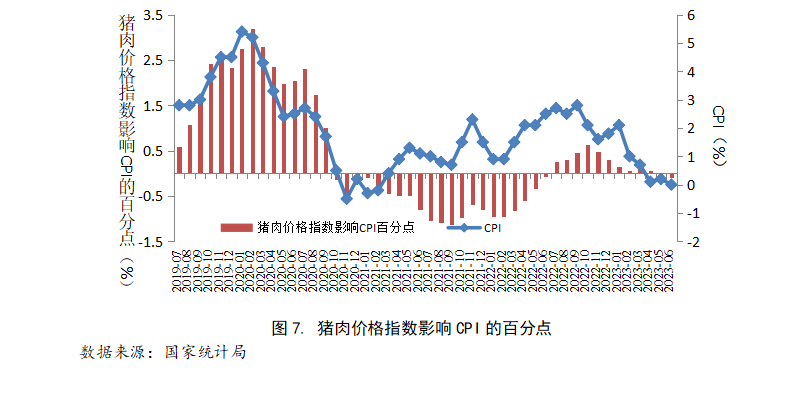

2、CPI及猪肉消费价格指数

2023年6月份,全国居民消费价格同比持平。其中,城市持平,农村下降0.1%;食品价格上涨2.3%,非食品价格下降0.6%;消费品价格下降0.5%,服务价格上涨0.7%。1—6月平均,全国居民消费价格比上年同期上涨0.7%。6月份,全国居民消费价格环比下降0.2%。其中,城市下降0.2%,农村下降0.2%;食品价格下降0.5%,非食品价格下降0.1%;消费品价格下降0.3%,服务价格上涨0.1%。

6月份,食品烟酒类价格同比上涨2.0%,影响CPI(居民消费价格指数)上涨约0.55个百分点。食品中,鲜菜价格上涨10.8%,影响CPI上涨约0.20个百分点;鲜果价格上涨6.4%,影响CPI上涨约0.13个百分点;粮食价格上涨0.5%,影响CPI上涨约0.01个百分点;水产品价格上涨0.5%,影响CPI上涨约0.01个百分点;畜肉类价格下降3.3%,影响CPI下降约0.10个百分点,其中猪肉价格下降7.2%,影响CPI下降约0.09个百分点。

其他七大类价格同比四涨一平两降。其中,其他用品及服务、教育文化娱乐价格分别上涨2.4%和1.5%,医疗保健、衣着价格分别上涨1.1%和0.9%;居住价格持平;交通通信、生活用品及服务价格分别下降6.5%和0.5%。

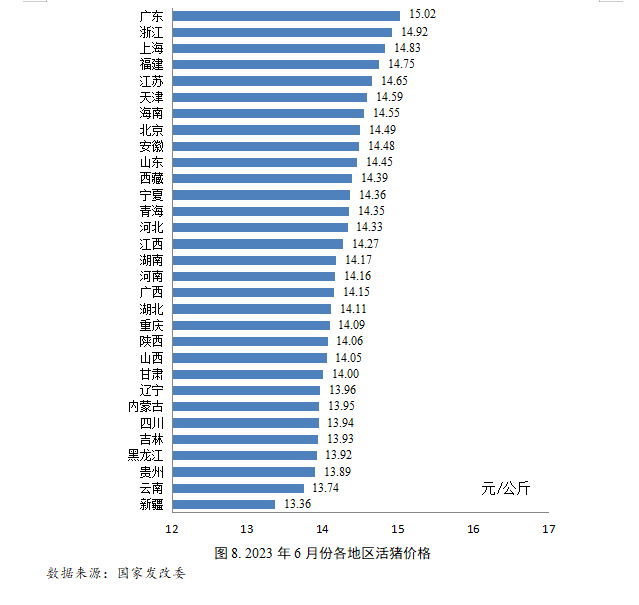

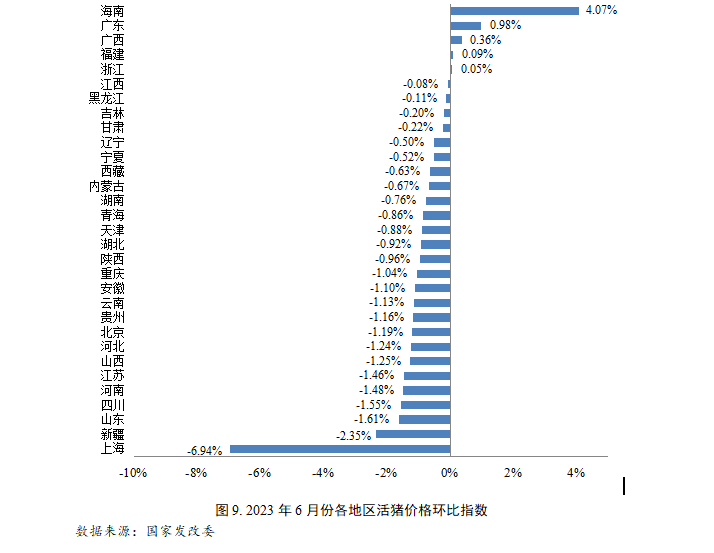

3、各省活猪价格

根据国家发改委发布的各省价格数据,2023年6月,广东活猪价格最高,浙江和上海其次,贵州、云南和新疆的价格较低。

从2023年6月份我国活猪价格的变化情况来看,海南和广东的价格有所上升,新疆和上海的价格有所下降。

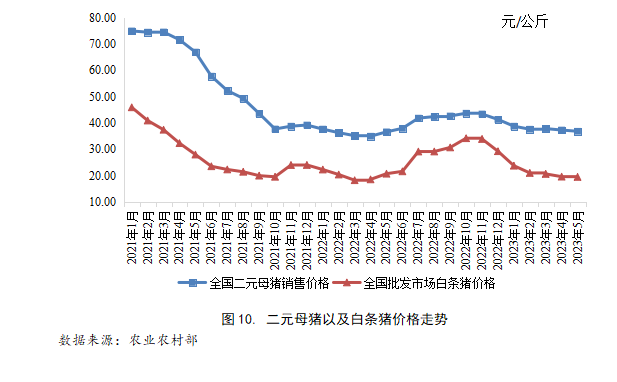

1、种猪以及白条猪价格

根据农业农村部统计数据显示,2023年5月二元母猪价格为36.80元/公斤,环比下降1.3%,同比上升0.6%;全国批发市场白条猪价格19.46元/公斤,环比下降0.5%,同比下降5.9%。

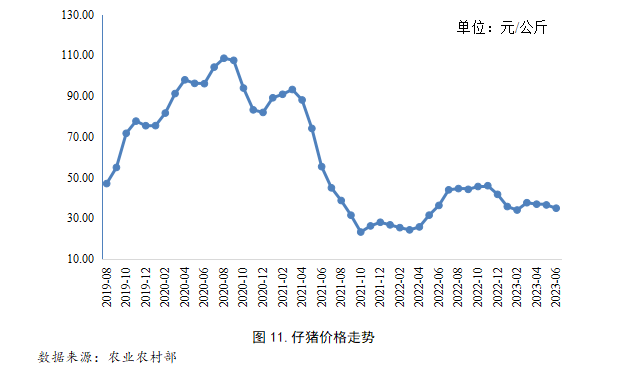

2、仔猪价格走势

2023年6月份,全国仔猪价格为34.97元/公斤,环比下降4.39%,同比下降3.77%。

三、生猪饲料原料价格及产量走势

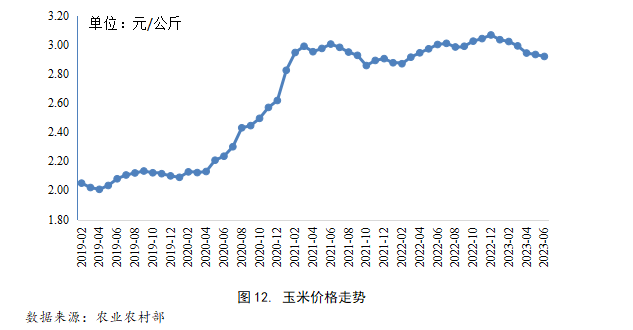

1、玉米价格走势

2023年6月份,玉米价格为2.92元/公斤,环比下降0.45%,同比下降2.73%。

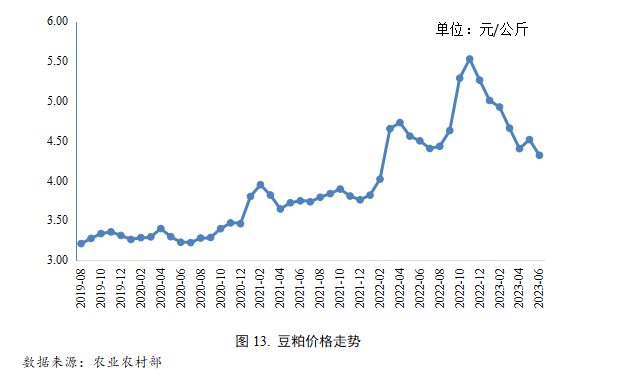

2、豆粕价格走势

2023年6月份,豆粕价格为4.32元/公斤,环比下降4.37%,同比下降4.05%。

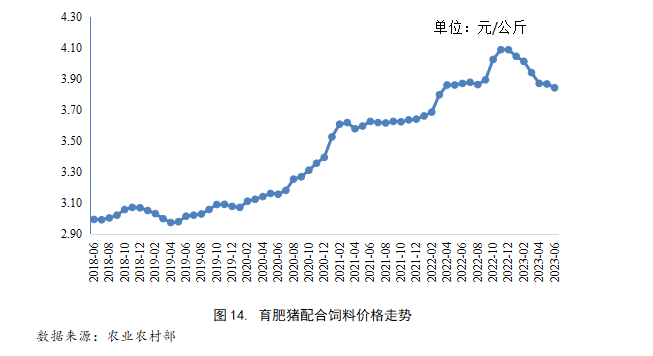

3、育肥猪配合饲料价格走势

2023年6月份,育肥猪配合饲料价格为3.84元/公斤,环比下降0.64%,同比下降0.72%。

根据涌益咨询样本企业统计数据显示,2023年6月份,猪料环比下滑,其中后备料、其他母猪料、教保料均呈环比下滑趋势,市场消费略显悲观。

四、其他畜产品价格走势

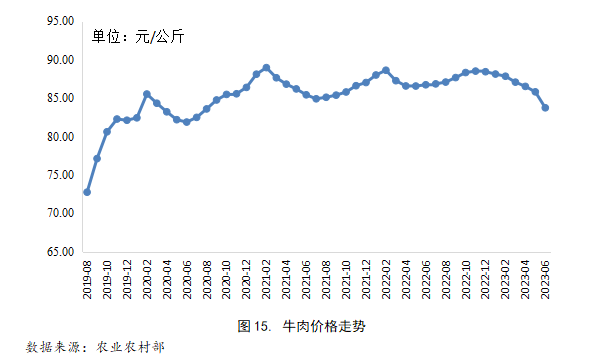

1、牛肉

2023年6月份,牛肉价格为83.75元/公斤,环比下降2.42%,同比下降3.46%。

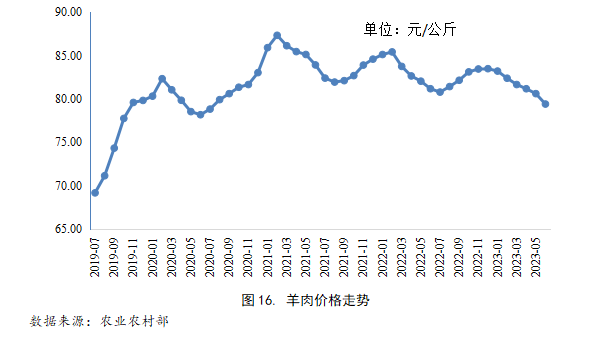

2、羊肉

2023年6月份,羊肉价格为79.41元/公斤,环比下降1.49%,同比下降2.17%。

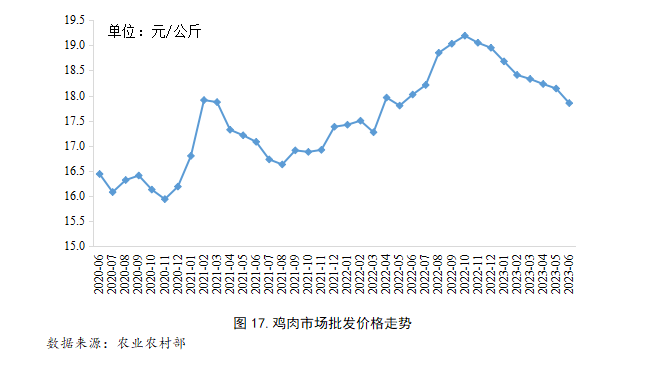

3、鸡肉批发价格

2023年6月鸡肉市场批发价格为17.85元/公斤,环比下降1.60%,同比下降0.94%。

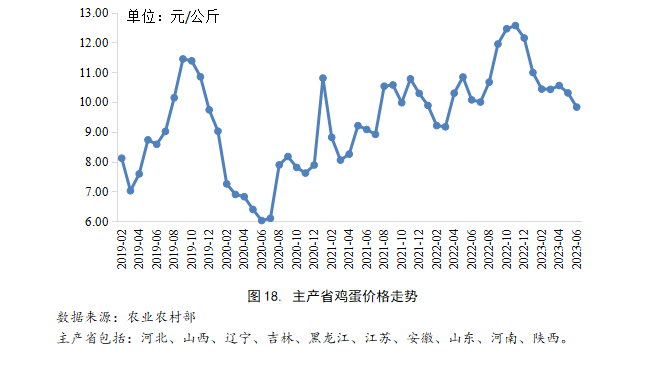

4、鸡蛋

2023年6月份,主产省鸡蛋价格为9.83/公斤,环比下降4.61%,同比下降2.40%。

五、2023年5月份养猪业盈利情况

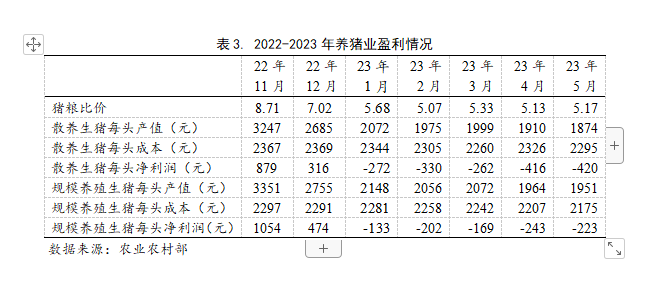

据国家发展改革委监测,生猪和猪肉价格均下跌。能繁母猪和生猪存栏量处于较高水平,能繁母猪存栏量连续4个月小幅回调,但仍接近正常保有量上线, 猪肉市场供应阶段性过剩,猪肉价格持续低位运行。据农业农村部数据,1-4月累计,规模以上生猪屠宰企业屠宰量10688万头,同比增9.7%,其中,4月份屠宰量2863万头,环比增7.3%,同比增4.6%。4月份能繁母猪存栏环比减0.5%,同比增2.6%。5月份猪肉集贸市场价为每公斤24.32元,环比跌2.0%,同比跌2.6%;生猪集贸市场价每公斤14.56 元,环比跌 0.7%,同比跌 4.8%;仔猪集贸市场价每公斤36.55元,环比跌0.9%,同比涨15.8%。

据国家发展改革委监测,生猪养殖继续亏损。饲用玉米价格环比略跌,生猪养殖依然处于亏损状态。据国家发展改革委监测,5月份猪粮比价为5.17:1,比上月提高0.04个点。5月份全国饲用玉米价格为每公斤2.93元,环比跌0.3%,同比跌1.3%;育肥猪配合饲料价格为每公斤3.87元,环比持平,同比涨0.3%。5月份生猪养殖头均亏损155元。

后期走势:预计猪肉价格有望止跌回升。生猪价格持续在成本线以下运行,猪粮比价处于过度下跌二级预警区间,5月初国家发改委提出要适时研究启动年内第二批中央冻猪肉储备收储工作。从养殖端看,能繁母猪存栏量处于正常保有量上线附近,但连续4个月小幅减少,生猪存栏量仍处于较高水平,部分养殖场户存在压栏惜售情绪。从屠宰端看,商业冻猪肉库存处于较高水平。总体看,国内生猪和猪肉供应充裕,猪肉进口量减少,消费有回升潜力,猪肉价格预计逐步止跌回升。

六月整体价格走势整体呈现弱势运行局面。月初情绪波动开始逐渐减弱,养殖端压栏情绪缓,终端随着季节性消费开始出现回落,白条市场疲态持续,前期二育亦开始陆续出现,随着供需弱平衡格局打破,在供给压力释放的情况下价格开始出现弱势调整迹象。后续随着价格的持续低位震荡,养殖端后市情绪开始出现悲观,出栏量逐渐增加的情况下全国均价打破7元区间,同时终端未见明显好转迹象,价格底部支撑薄弱,整体跌势持续。

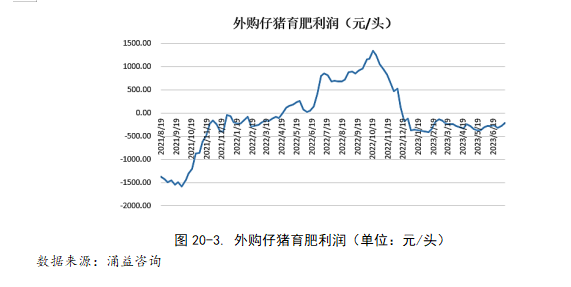

据金猪数据监测,截止7月13日,自繁自养标猪(120kg)亏损为287元/头,外购仔猪育肥至标猪(120kg)亏损302元/头。短期消费端表现持续疲软,养殖端整体供给依旧偏大,集团出栏缩量导致阶段性供给出现减少,价格震荡调整为主,短期仍未有明显反弹迹象,后续仍需观察消费端表现。

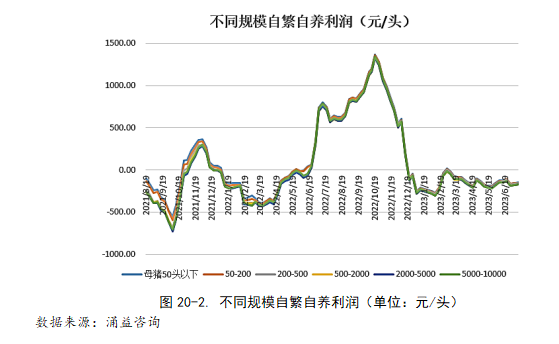

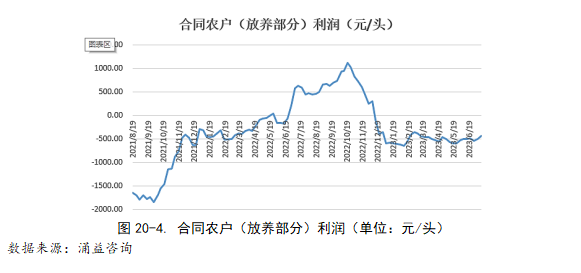

根据涌益咨询样本企业统计数据显示,截至7月13日,自繁自养养殖利润均值为-161.28元/头;外购仔猪育肥为-212.77元/头;合同农户(放养部分)利润为-436.36 元/头。

根据涌益咨询样本企业统计数据显示,截至7月13日,自繁自养养殖利润均值为-161.28元/头;外购仔猪育肥为-212.77元/头;合同农户(放养部分)利润为-436.36 元/头。

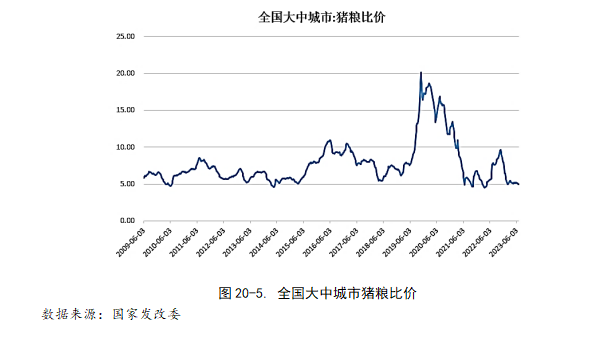

根据国家发改委发布数据显示,截至7月5日,全国大中城市猪粮比为4.95,当前猪价持续偏弱,发改委启动年内第二批中央冻猪肉储备收储工作,但市场仍较谨慎,暂未看到太好利好。

六、生猪存栏情况

1、各季度生猪存栏量

目前我国的生猪存栏数量充足,生猪保有量正常。根据国家统计局公布的数据,二季度末,生猪存栏43517万头,比一季度增加423万头,比2022年二季度增加460万头,同比增长1.07%。

2、全国年度能繁母猪存栏量

根据农业农村部公布的信息显示,今年以来全国能繁母猪存栏处于正常区间上线附近,猪肉产量稳定增长,市场供应充足,生猪价格持续低位运行,随着后期市场消费回暖,养殖亏损局面有望缓解。截至2023年5月末,我国能繁母猪存栏量为4258万头,较上月下降0.6%,但同比上升1.6%。自2022年12月开始,我国能繁母猪存栏量已连续5个月下降,当前生猪生产的总体形势是产能有序回调,情况逐步好转。预计在2023年第四季度,生猪出栏量将会出现下降趋势,对应的价格也有望回升。

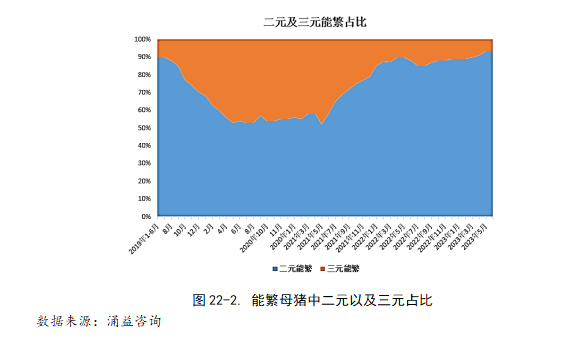

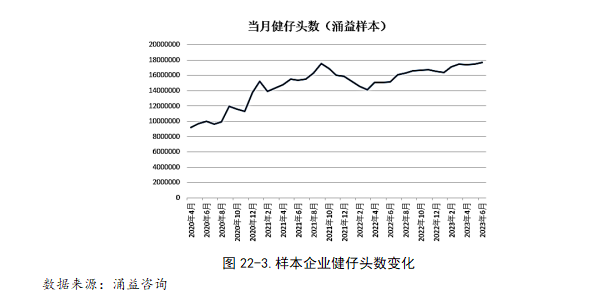

根据涌益咨询样本数据统计显示,2023年6月市场二元、三元占比分别为93%与7%,二元占比进一步提高。企业为增加生产效能、摊薄成本,对能繁母猪进行高补高淘,以达到最优的生产结构。根据涌益咨询样本数据统计显示,6月健仔头数较上月环比略有增加,主要得益于窝均健仔数及产房存活率的提高。

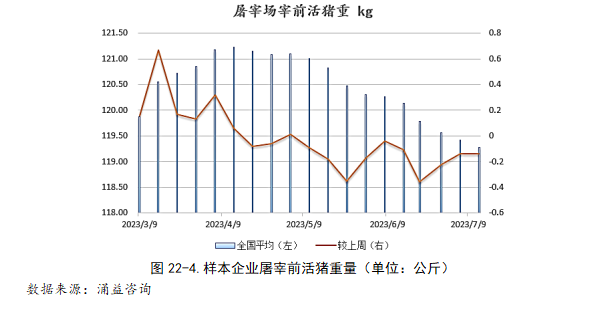

涌益咨询数据显示,截至7月13日,全国出栏平均体重为120.21公斤。其中,90公斤以下小体重猪出栏占比为5.32%,本周150公斤以上大体重猪出栏占比4.53%。标猪价格下跌,肥猪供应下滑,肥标价差继续收窄。

七、猪肉生产情况

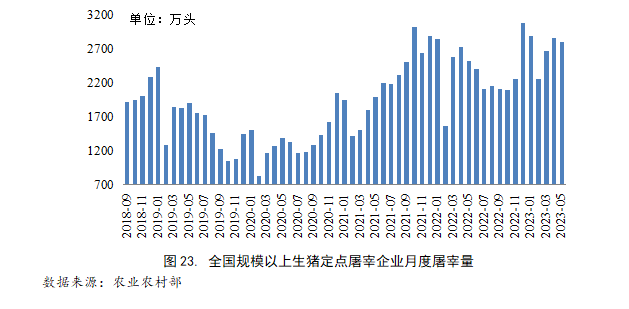

2023年5月份规模以上生猪定点屠宰企业屠宰量为2807.4万头,环比下降1.9%,同比上升11.0%,1-5月累计屠宰量为13495.3万头,同比上升9.9%。

根据农业农村部的监测数据,全国规模以上定点生猪屠宰企业月度屠宰量从2022年4月份开始逐月下降,其中10月份屠宰量相较4月下降了23.42%。2022年11-12月份屠宰量大幅度上升,2023年1-5月屠宰量处于高位波动态势。

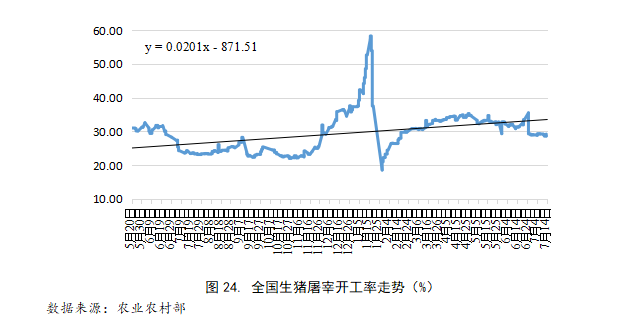

从农业农村部公布的全国生猪屠宰开工率走势数据来看,2023年7月14日的开工率为29.18%,2023年1月末开始一直到5月初,屠宰开工率处于上升态势。5-7月份开工率出现下降趋势。

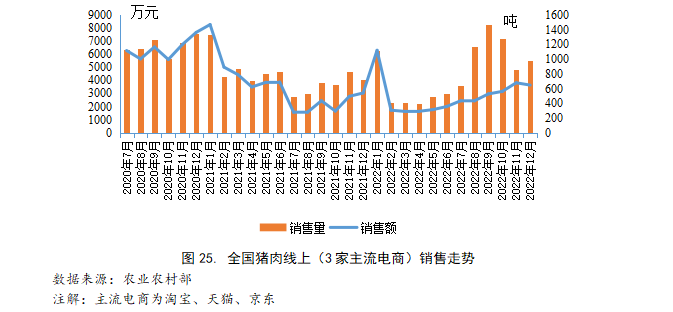

从全国猪肉线上(3家主流电商)销售走势来看,2022年12月猪肉销售额为3636万元,销售量为978吨。

从全国猪肉线上(3家主流电商)销售走势来看,2022年12月猪肉销售额为3636万元,销售量为978吨。

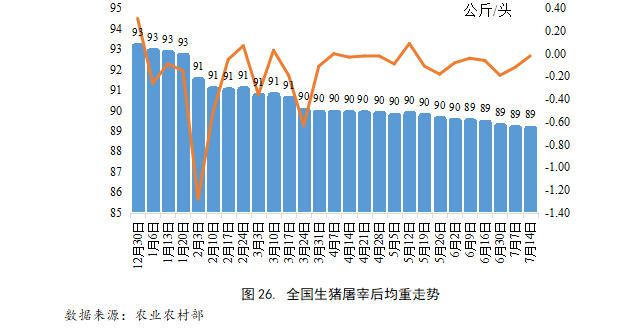

从全国生猪屠宰后均重来看,2023年1-7月份的出栏均重有显著下滑趋势,说明出栏量1-7月有上升趋势。这也是目前价格低迷的主要原因。

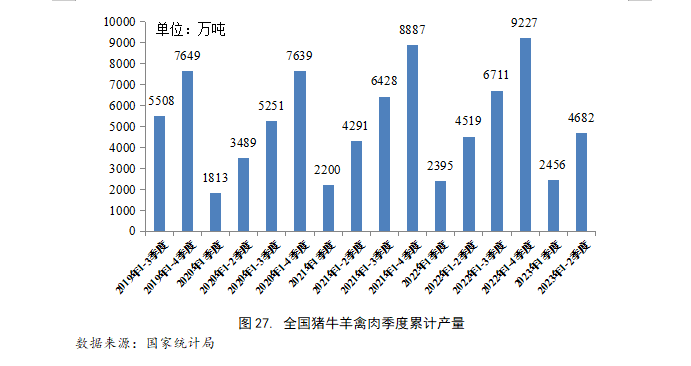

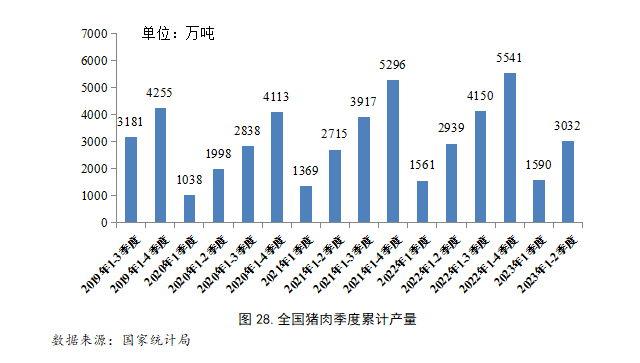

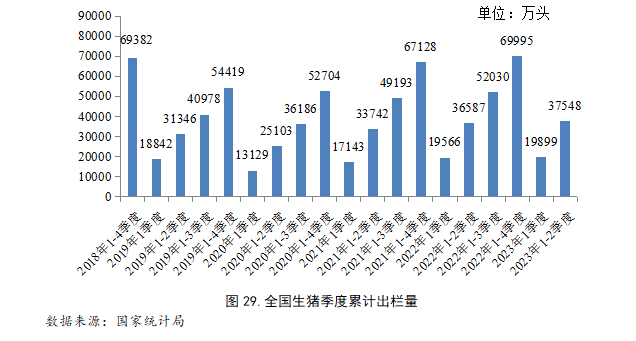

根据国家统计局公布的数据,上半年,猪牛羊禽肉产量4682万吨,同比增长3.6%,其中猪肉、牛肉、羊肉、禽肉产量分别同比增长3.2%、4.5%、5.1%、4.3%;牛奶产量同比增长7.5%,禽蛋产量同比增长2.9%。二季度末,生猪存栏43517万头,同比增长1.1%。上半年,生猪出栏37548万头,同比增长2.6%。二季度我国猪肉产量1442万吨,环比下降9.3%,同比上升4.6%。

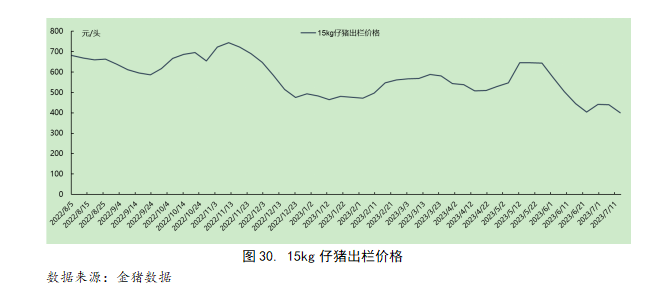

据金猪数据样本检测,15kg仔猪出栏价格在五月持续维持高位运作,但月末开始出现下跌。基本面看,生猪价格持续低位震荡近半年,行业亏损时间拉长,养殖端补栏心态转变,散户认为上半年持续亏损的情况在下半年会有所改观,所以虽仔猪供给相对充裕,价格依旧出现了明显上涨,随后随着集团公司发出采购价的限制,仔猪有价无市的情况下价格开始出现下跌。

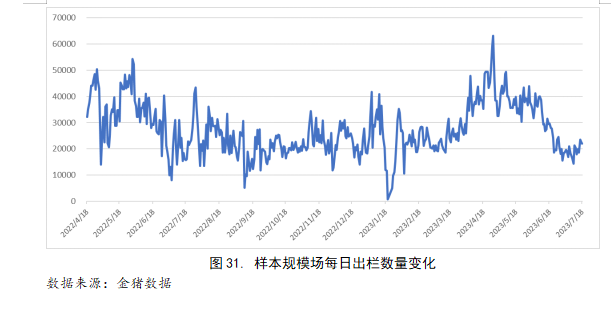

据金猪数据样本规模场监测,6月样本规模场出栏量较5月减量较为明显,去年12-今年2月ped持续兑现,同时受部分地区标肥价差倒挂影响,养殖端可能出现一定的压栏行为,因此出栏量缩减明显。

今年5月国家定点屠宰量为2807万头,环比减1.9%,同比增10.9%。5月主要开始兑现冬季ped影响,叠加二育截流部分出栏标猪导致到场猪源减少,宰量开始出现下滑。

据金猪数据对样本屠宰场监测,2023年6月份样本屠宰场屠宰量666073头,较5屠宰量小幅增加。宰量增加的主要原因是受到养殖端出栏增加所导致,悲观情绪蔓延下出栏积极性明显增加,但终端消费难以承接,被动入库现象持续。6月样本屠宰场平均屠宰均重为119.47kg,环比下降0.7%,同样收到悲观情绪和持续亏损的影响,养殖端压栏情绪减弱,同时天气逐渐升温,压栏风险对应增加的情况下养殖端出栏较为积极,大猪存栏在前期的抛售下存栏减少,后续随着标猪的持续出栏,均重可能继续出现下滑,但目前仍处于偏高水平。

据金猪数据监测,截止6月底,辽宁地区标猪(120kg)-肥猪(150kg)的价差为0.2元/kg,标肥价差在6月开始出现缩小。伴随前期出现的一定程度大猪抛售导致存栏开始出现减少,同时副产价格连续下跌,大猪在低价出售更加能够降低边际成本,因此大猪价格出现一定程度上涨,标费价差走缩。

从近日上市公司公布的上半年生猪销售数据可知,多数猪企销量呈显著增长,行业加速去产能。傲农生物、天邦食品、大北农和天康生物等多家上市猪企宣布减产、下调今年的出栏目标,其中傲农生物将出栏目标从800万头下调至600万头,天邦食品下调将出栏目标由800万-1000万头下调至650万头;天康生物从500万头下调至280万-300万头,大北农则从600万头下调到500万-550万头。

八、猪肉及其他肉类产品进出口情况

1、进口情况

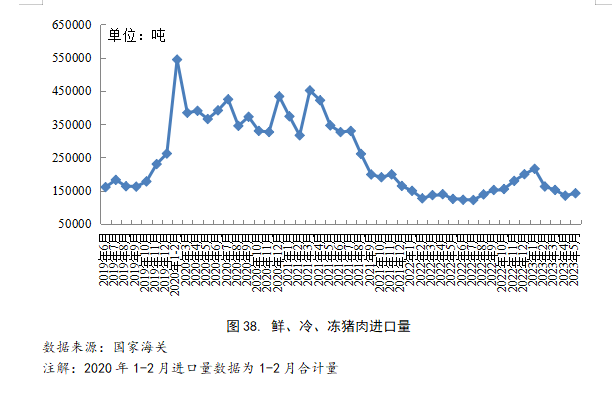

2023年5月份,我国鲜、冷、冻猪肉进口量为141993吨,环比上升5.44%,同比上升16.03%。2023年1-5月累计进口量为804746吨,同比上升19.12%。

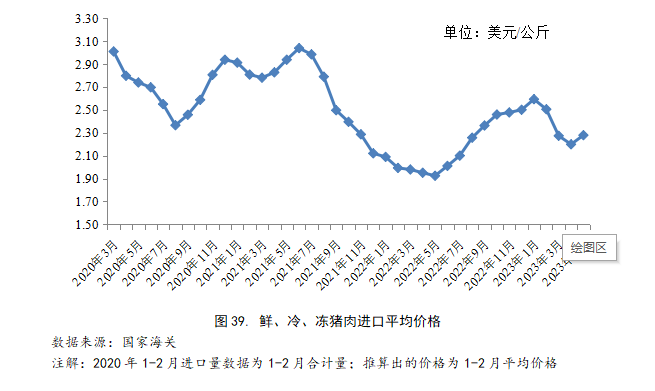

2023年5月,鲜冷冻猪肉进口平均价格为2.28美元/公斤,环比上升3.62%,同比上升13.35%。

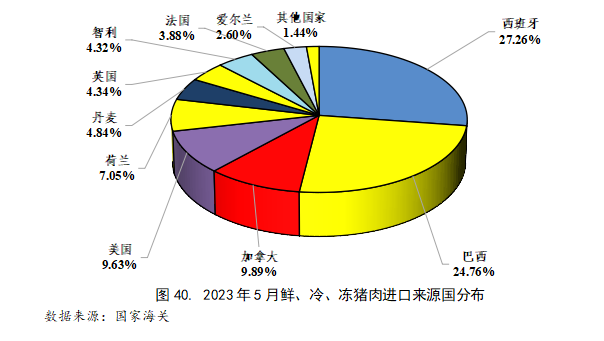

从鲜、冷、冻猪肉的进口来源看,2023年5月份,来源自西班牙的进口量最大,占到27.26%,巴西的份额达到24.76%,加拿大占9.89%,美国占9.63%,荷兰占7.05%。

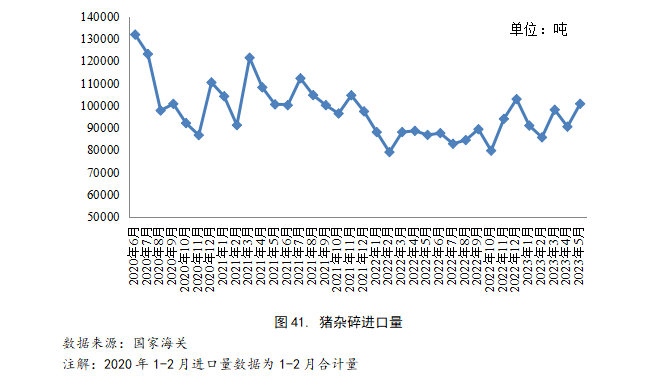

2023年5月份,冻猪杂碎的进口量为100723.90吨,环比上升11.38%,同比上升16.12%。2023年1-5月累计进口465800.76吨,同比上升8.23%。

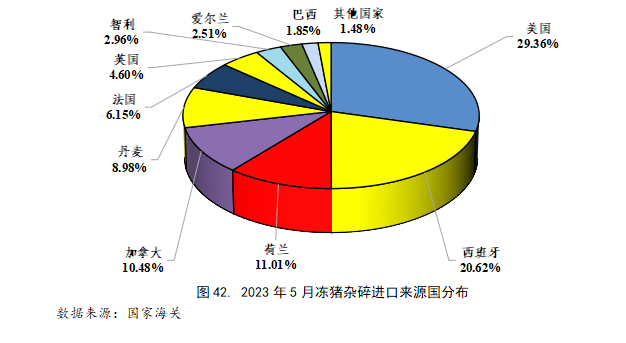

2023年5月,冻猪杂碎进口量中,来至美国的进口量最大,其份额达到29.36%,西班牙占20.62%,荷兰占11.01%,加拿大占10.48%,丹麦占8.98%。

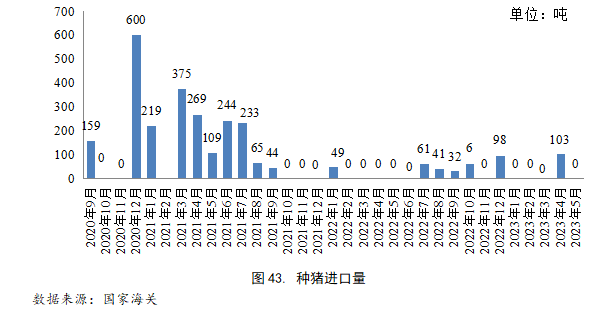

2023年5月无种猪进口。

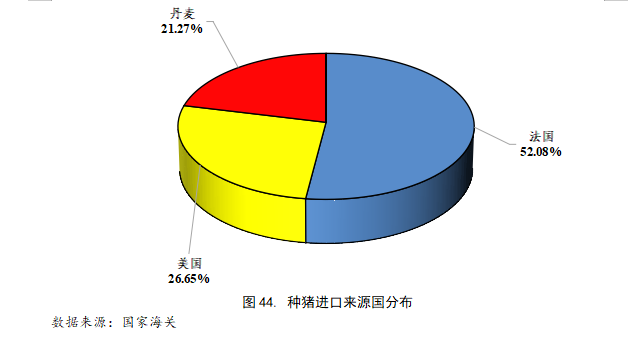

从种猪进口头数来看,2022年全年我国累计进口种猪5280头,与2021年的23339头相比,下降77.4%。2022年来自法国2750头,占比52.08%;来自美国的进口1407头,占比26.65%;来自丹麦1123头,占比21.27%。

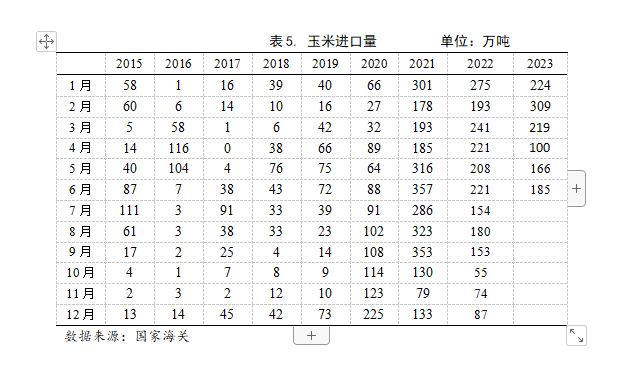

2023年6月份,玉米的进口量为185万吨,环比上升11.45%,同比下降16.29%。2023年1-6月累计进口玉米1203.0万吨,同比下降11.48%。

2、出口情况

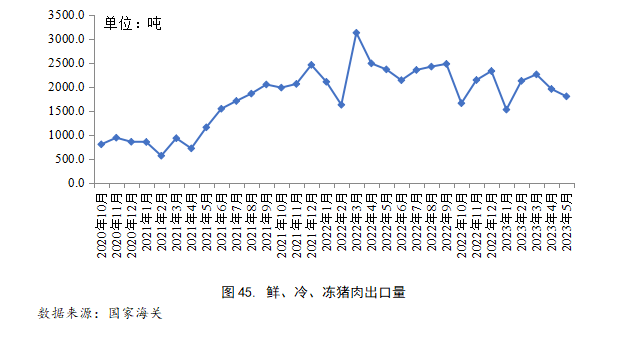

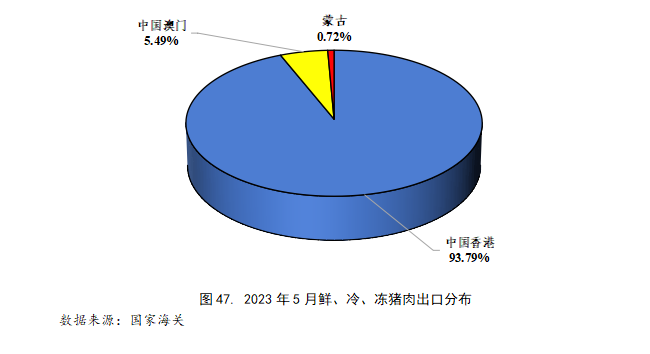

2023年5月份,鲜、冷、冻猪肉出口1797.7吨,环比下降7.89%,同比下降23.82%。其中对香港地区出口1685.98吨,占比93.79%;对澳门出口98.70吨,占比5.49%。2023年1-5月累计出口9648.37吨,同比下降17.48%。

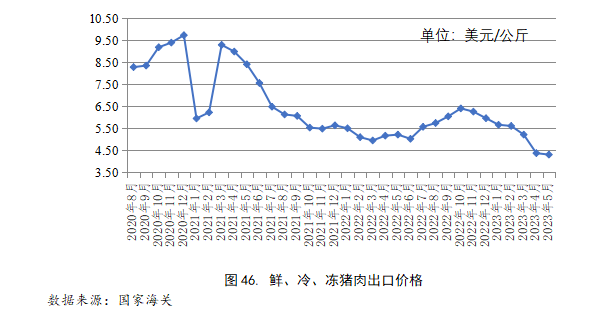

2023年5月份,鲜、冷、冻猪肉出口平均价格为4.29美元/公斤,环比下降1.55%,同比下降17.49%。

2023年5月份,鲜、冷、冻猪肉出口平均价格为4.29美元/公斤,环比下降1.55%,同比下降17.49%。

2023年5月份,我国鲜、冷、冻猪肉出口地区主要集中在香港,占比为93.79%,其次澳门为5.49%,蒙古占比0.72%。

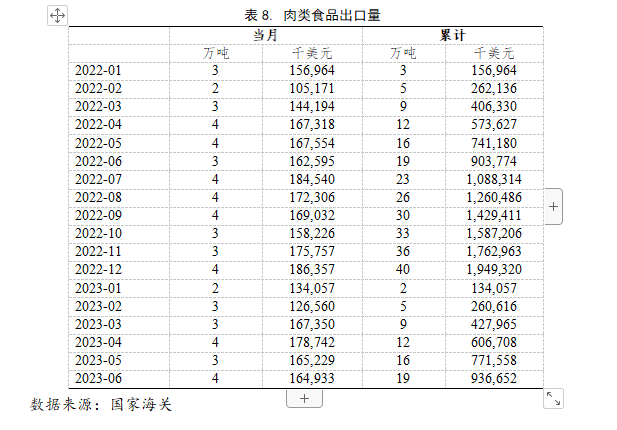

我国肉类食品出口量相对较少,2023年1-6月肉类食品累计出口量为19万吨,与去年同期持平。

我国肉类食品出口量相对较少,2023年1-6月肉类食品累计出口量为19万吨,与去年同期持平。

九、国外生猪产业情况

1、美国的生猪产业

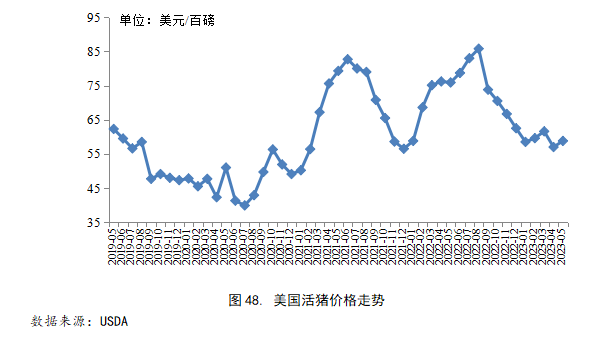

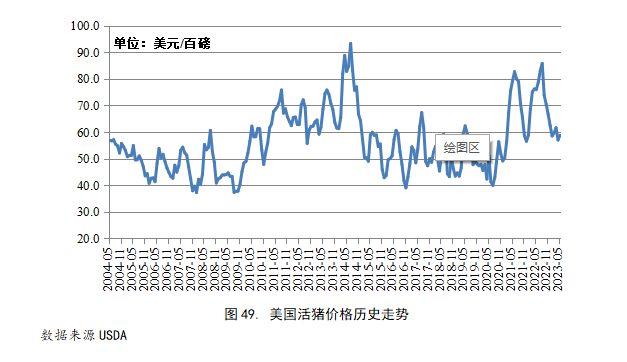

(1)美国活猪价格

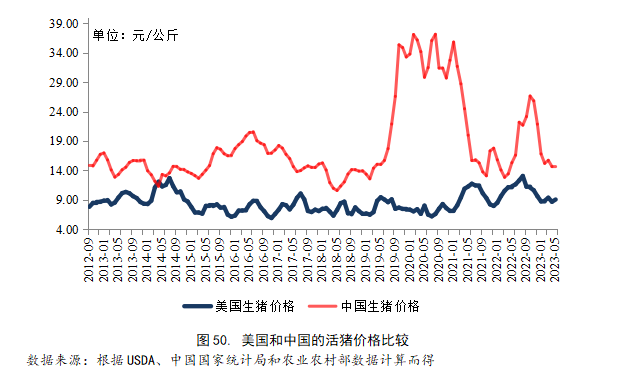

2023年5月份,美国活猪价格为58.8美元/百磅,环比上升3.16%,同比下降22.53%。

根据当月汇率把美国活猪价格转换为以人民币为单位时(2023年5月份的平均汇率为1美元兑换6.96元人民币),2023年5月份美国国内活猪价格为9.03元/公斤,比当月中国活猪价格14.58元/公斤)低5.55元/公斤。

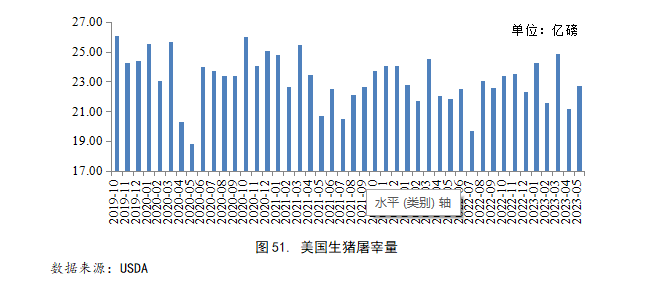

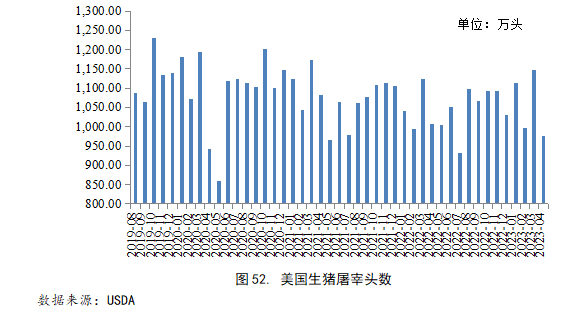

(2)美国生猪的屠宰量

2023年5月份,美国国内生猪屠宰量22.71亿磅,环比上升7.17%,同比上升4.09%。2023年1-5月累计屠宰量114.61亿磅,同比上升1.54%。

从生猪屠宰头数来看,2023年5月份,美国国内生猪屠宰量为1058.37万头,环比上升8.32%,同比上升5.45%。2023年1-5月累计屠宰5292.33万头,同比增长2.33%。

从生猪屠宰头数来看,2023年5月份,美国国内生猪屠宰量为1058.37万头,环比上升8.32%,同比上升5.45%。2023年1-5月累计屠宰5292.33万头,同比增长2.33%。

(3)美国生猪的存栏量及窝产活仔数

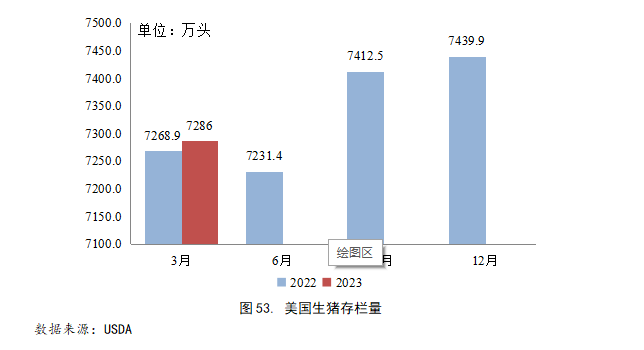

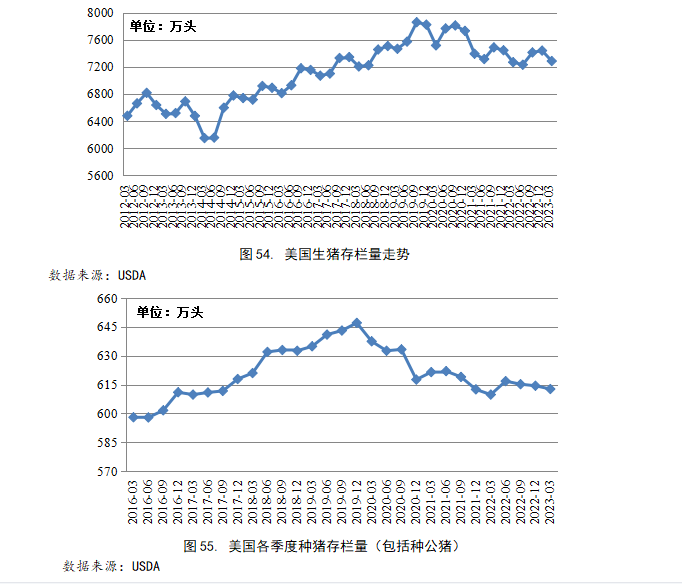

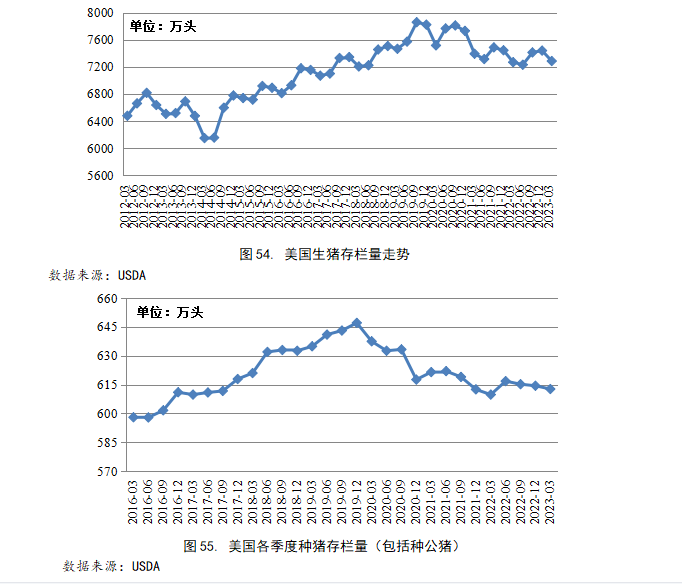

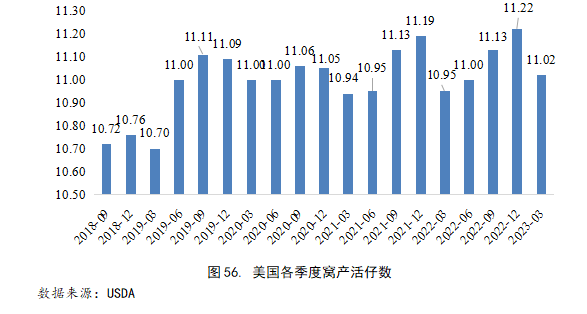

2023年3月1日,美国生猪存栏量为7286万头,环比下降2.07%,同比上升0.24%,种猪(包括种公猪)存栏量为612.7万头,环比下降0.28%,同比上升0.48%。2023年1-3月平均窝产活仔数为11.02,比上一期下降了1.78%。

(4)美国猪肉及活猪的进出口

2023年5月,美国猪肉进口4.04万吨,环比上升0.02%,同比下降25.82%;1-5月累计进口20.95万吨,同比下降24.17%。5月猪肉出口28.04万吨,环比上升6.46%,同比上升12.65%;1-5月累计出口130.04万吨,同比增长9.50%。5月美国活猪进口591,317头,环比上升19.39%,同比上升7.11%;1-5月累计进口活猪2,757,753头,同比下降0.13%。5月活猪出口1,012头,环比下降84.23%,同比下降50.87%;1-5月累计出口18751头,同比增长62.97%。

(5)美国的饲料原料价格

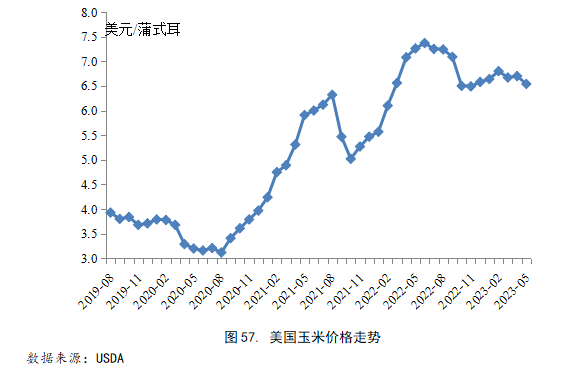

2023年5月份,美国玉米价格为6.54美元/蒲式耳,环比下降2.39%,同比下降9.92%。

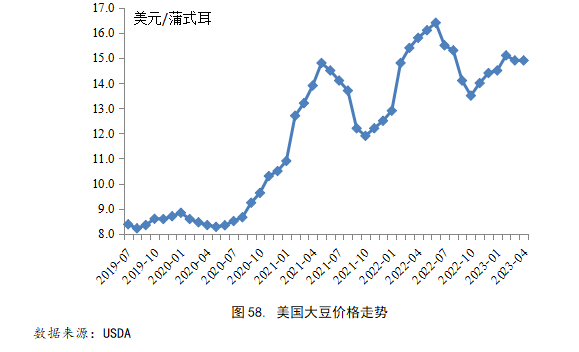

2023年5月份,美国大豆价格为14.4美元/蒲式耳,环比下降3.36,同比下降10.56%。

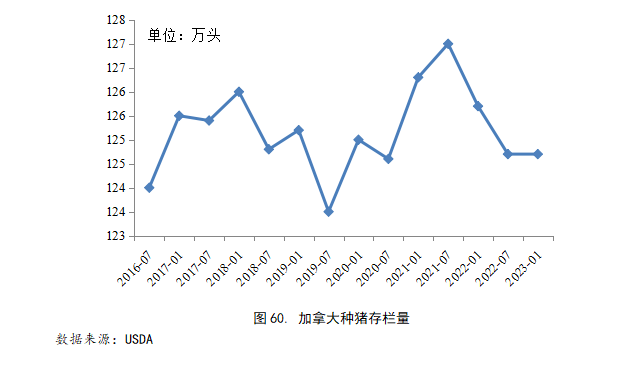

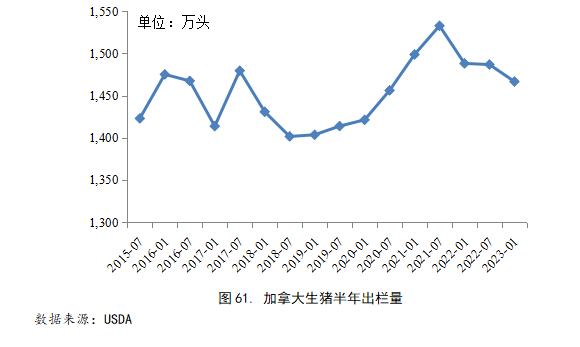

2、加拿大的生猪产业

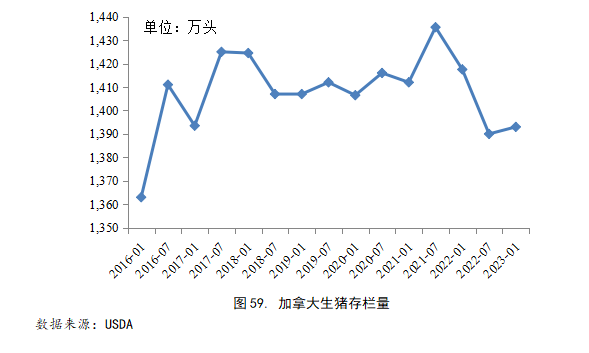

2023年1月初,加拿大生猪存栏量为1393.0万头,比2022年7月份上升0.22%,同比下降1.73%;种猪(包括种公猪)存栏量为124.7万头,于2022年7月份相同,同比下降了0.80%。2022年下半年出栏量为1466.7万头,比2022年上半年下降1.36%,同比下降1.44%。

3、欧洲的生猪产业

(1)欧洲的活猪价格

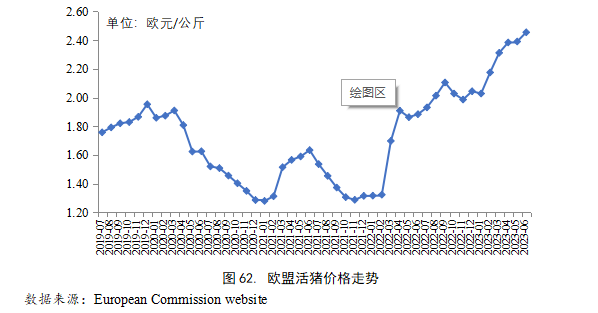

2023年6月欧盟活猪价格持续幅度上升,6月平均价格为2.45欧元/公斤,环比上升2.69%,同比上升30.32%。

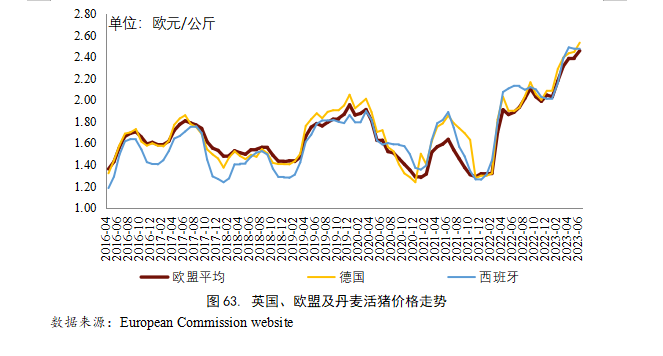

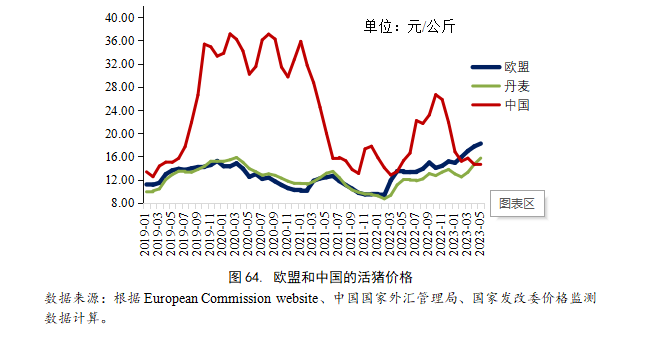

从欧盟各国活猪价格来看,2023年6月,波兰价格最高,其次是德国、西班牙和法国,丹麦的价格最低。

根据汇率把欧盟国家的活猪价格用人民币表示(2023年6月份的平均汇率是1欧元兑换7.79元人民币),则2023年6月欧盟的活猪价格为19.12元/公斤,比中国的活猪价格(2023年6月平均价格为14.39元/公斤)高4.72元/公斤。

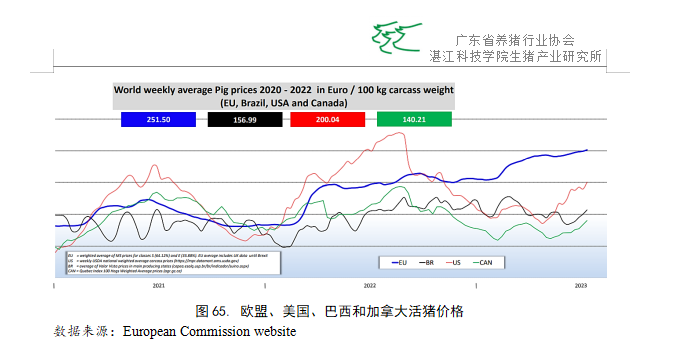

从欧盟统计局发布的数据来看,2023年7月3日世界主要猪肉出口国(地区)的欧盟、巴西、美国和加拿大每100公斤猪胴体的价格分别是251.51欧元、156.99欧元、200.04欧元、和140.21欧元。近期欧盟和美国的猪肉价格上涨幅度较大。

(2)欧洲的生猪屠宰量

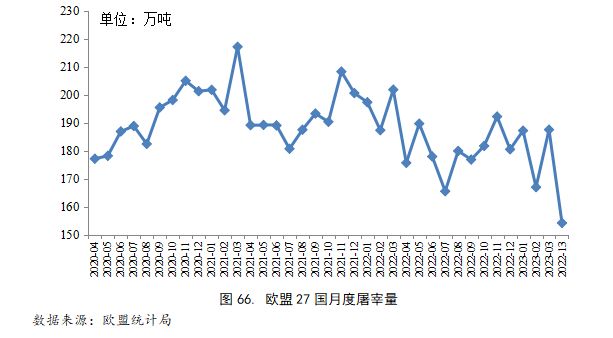

2023年4月份,欧盟27国生猪屠宰量为187.52万吨,环比下降17.68%,同比下降12.24%。

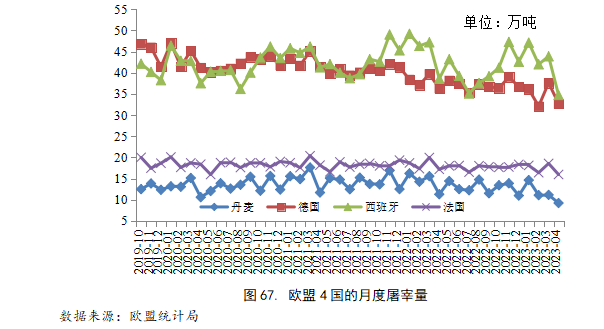

2023年4月,生猪屠宰量最高的欧盟国家是西班牙34.74万吨,其次是德国32.69万吨、法国15.95万吨。

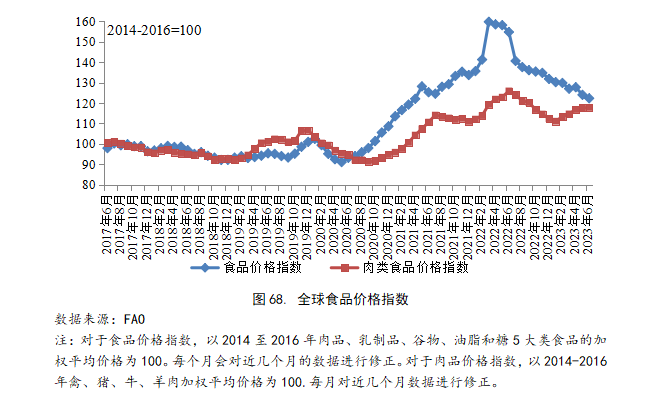

十、全球食品和肉品价格变动情况

2023年6月份,全球食品价格指数为122.3比上个月下降1.7个百分点,6月份肉品价格指数为117.9,比上个月上升0.2个百分点。

2023年7月18日美国芝加哥商业交易所主力合约2023年8月猪肉期货交易收盘价格为96.28美分/磅,比2023年1月1日收盘价格上升9.45%。

2023年7月18日美国芝加哥商业交易所主力合约2023年8月猪肉期货交易收盘价格为96.28美分/磅,比2023年1月1日收盘价格上升9.45%。

十一、转载:2023年上半年国民经济运行情况

上半年,面对复杂严峻的国际环境和艰巨繁重的国内改革发展稳定任务,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,更好统筹国内国际两个大局,更好统筹疫情防控和经济社会发展,更好统筹发展和安全,突出做好稳增长、稳就业、稳物价工作,市场需求逐步恢复,生产供给持续增加,就业物价总体稳定,居民收入平稳增长,经济运行整体回升向好。

初步核算,上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。分产业看,第一产业增加值30416亿元,同比增长3.7%;第二产业增加值230682亿元,增长4.3%;第三产业增加值331937亿元,增长6.4%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%。从环比看,二季度国内生产总值增长0.8%。

一、农业生产形势稳定,畜牧业平稳增长

上半年,农业(种植业)增加值同比增长3.3%。夏粮生产再获丰收。全国夏粮总产量14613万吨,比上年减少127.4万吨,下降0.9%,产量居历史第二高位。上半年,猪牛羊禽肉产量4682万吨,同比增长3.6%,其中猪肉、牛肉、羊肉、禽肉产量分别增长3.2%、4.5%、5.1%、4.3%;牛奶产量增长7.5%,禽蛋产量增长2.9%。二季度末,生猪存栏43517万头,同比增长1.1%。上半年,生猪出栏37548万头,增长2.6%。

二、工业生产稳步恢复,装备制造业增长较快

上半年,全国规模以上工业增加值同比增长3.8%,比一季度加快0.8个百分点。分三大门类看,采矿业增加值同比增长1.7%,制造业增长4.2%,电力、热力、燃气及水生产和供应业增长4.1%。装备制造业增加值增长6.5%,比全部规模以上工业快2.7个百分点。分经济类型看,国有控股企业增加值同比增长4.4%;股份制企业增长4.4%,外商及港澳台商投资企业增长0.8%;私营企业增长1.9%。分产品看,太阳能电池、新能源汽车、工业控制计算机及系统产量分别增长54.5%、35.0%、34.1%。6月份,规模以上工业增加值同比增长4.4%,环比增长0.68%。6月份,制造业采购经理指数为49.0%,企业生产经营活动预期指数为53.4%。

三、服务业增长较快,接触型聚集型服务业明显改善

上半年,服务业增加值同比增长6.4%,比一季度加快1.0个百分点。其中,住宿和餐饮业,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业,批发和零售业增加值分别增长15.5%、12.9%、10.1%、7.3%、6.6%。6月份,服务业生产指数同比增长6.8%。其中,住宿和餐饮业,信息传输、软件和信息技术服务业,租赁和商务服务业生产指数分别增长20.0%、15.4%、9.3%。1-5月份,全国规模以上服务业企业营业收入同比增长8.5%。6月份,服务业商务活动指数为52.8%,业务活动预期指数为60.3%。其中,航空运输、邮政快递、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数均位于60.0%及以上高位景气区间。

四、市场销售增势较好,升级类商品销售加快

上半年,社会消费品零售总额227588亿元,同比增长8.2%,比一季度加快2.4个百分点。按经营单位所在地分,城镇消费品零售额197532亿元,同比增长8.1%;乡村消费品零售额30056亿元,增长8.4%。按消费类型分,商品零售203259亿元,增长6.8%;餐饮收入24329亿元,增长21.4%。基本生活类商品销售稳定增长,限额以上单位服装鞋帽针纺织品类、粮油食品类商品零售额分别增长12.8%、4.8%。升级类商品销售较快增长,限额以上单位金银珠宝类、体育娱乐用品类、化妆品类商品零售额分别增长17.5%、10.5%、8.6%。全国网上零售额71621亿元,同比增长13.1%。其中,实物商品网上零售额60623亿元,增长10.8%,占社会消费品零售总额的比重为26.6%。6月份,社会消费品零售总额同比增长3.1%,环比增长0.23%。

五、固定资产投资持续增长,高技术产业投资较快增长

上半年,全国固定资产投资(不含农户)243113亿元,同比增长3.8%。分领域看,基础设施投资增长7.2%,制造业投资增长6.0%,房地产开发投资下降7.9%。全国商品房销售面积59515万平方米,下降5.3%;商品房销售额63092亿元,增长1.1%。分产业看,第一产业投资增长0.1%,第二产业投资增长8.9%,第三产业投资增长1.6%。民间投资下降0.2%。高技术产业投资增长12.5%,其中高技术制造业和高技术服务业投资分别增长11.8%、13.9%。高技术制造业中,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业投资分别增长16.8%、14.2%;高技术服务业中,专业技术服务业、科技成果转化服务业投资分别增长51.6%、46.3%。6月份,固定资产投资(不含农户)环比增长0.39%。

六、货物进出口保持增长,贸易结构继续优化

上半年,货物进出口总额201016亿元,同比增长2.1%。其中,出口114588亿元,增长3.7%;进口86429亿元,下降0.1%。进出口相抵,贸易顺差28159亿元。一般贸易进出口增长4.0%,占进出口总额的比重为65.5%,比上年同期提高1.2个百分点。民营企业进出口增长8.9%,占进出口总额的比重为52.7%,比上年同期提高3.3个百分点。对“一带一路”沿线国家进出口增长9.8%。6月份,进出口总额34883亿元,同比下降6.0%。其中,出口19898亿元,下降8.3%;进口14985亿元,下降2.6%。

七、居民消费价格同比上涨,工业生产者价格同比下降

上半年,全国居民消费价格(CPI)同比上涨0.7%。分类别看,食品烟酒价格上涨2.1%,衣着价格上涨0.8%,居住价格下降0.2%,生活用品及服务价格上涨0.5%,交通通信价格下降2.3%,教育文化娱乐价格上涨1.7%,医疗保健价格上涨1.0%,其他用品及服务价格上涨2.9%。在食品烟酒价格中,鲜果价格上涨7.9%,猪肉价格上涨3.2%,粮食价格上涨1.6%,鲜菜价格下降2.7%。扣除食品和能源价格后的核心CPI同比上涨0.7%。6月份,全国居民消费价格同比持平,环比下降0.2%。

上半年,全国工业生产者出厂价格同比下降3.1%。其中,6月份同比下降5.4%,环比下降0.8%。上半年,工业生产者购进价格同比下降3.0%。其中,6月份同比下降6.5%,环比下降1.1%。

八、就业形势总体稳定,城镇调查失业率下降

上半年,全国城镇调查失业率平均值为5.3%,比一季度下降0.2个百分点。6月份,全国城镇调查失业率为5.2%,与上月持平。本地户籍劳动力调查失业率为5.1%;外来户籍劳动力调查失业率为5.3%,其中外来农业户籍劳动力调查失业率为4.9%。16-24岁、25-59岁劳动力调查失业率分别为21.3%、4.1%。25-59岁劳动力中,初中及以下学历、高中学历、大专学历、本科及以上学历劳动力调查失业率分别为4.4%、4.4%、3.9%、3.2%。31个大城市城镇调查失业率为5.5%,与上月持平。全国企业就业人员周平均工作时间为48.7小时。二季度末,外出务工农村劳动力总量18705万人,同比增长3.2%。

九、居民收入平稳增长,农村居民收入增速快于城镇居民

上半年,全国居民人均可支配收入19672元,同比名义增长6.5%,比一季度加快1.4个百分点;扣除价格因素实际增长5.8%,加快2.0个百分点。按常住地分,城镇居民人均可支配收入26357元,同比名义增长5.4%,实际增长4.7%;农村居民人均可支配收入10551元,同比名义增长7.8%,实际增长7.2%。从收入来源看,全国居民人均工资性收入、经营净收入、财产净收入、转移净收入分别名义增长6.8%、7.0%、4.7%、6.1%。全国居民人均可支配收入中位数16393元,同比名义增长5.4%。

总的来看,上半年,随着经济社会全面恢复常态化运行,宏观政策显效发力,国民经济回升向好,高质量发展稳步推进。但也要看到,世界政治经济形势错综复杂,国内经济持续恢复发展的基础仍不稳固。下阶段,要坚持以习近平新时代中国特色社会主义思想为指导,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,围绕高质量发展这个首要任务和构建新发展格局这个战略任务,全面深化改革开放,加快建设现代化产业体系,着力畅通经济循环,在转方式、调结构、增动能上下更大功夫,努力推动经济实现质的有效提升和量的合理增长。

—

编辑:毛洪

注:本文仅供参考,不构成任何投资建议

- 2023-06-20百川朝海献良策,猪业振兴正当时—— 2023年中国农业机械学

- 2021-06-23生猪期货创新低,外购仔猪育肥头均亏损高达2000元!专家建议

- 2017-10-31第十六届(博信杯)健康养猪技术比赛开始接受报名了!

- 2017-05-15第十五届(道勤杯)健康养猪技术比赛开始接受报名!

- 2009-04-10养猪网携中华食物网共邀猪友议养猪心得

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法