中越两地养殖业表现判若云泥,卜蜂国际前景如何?

- 点击:

- 日期:2018-11-19 11:10

- 来源:财华社

说起养猪,不得不提起在中国内地被称为“正大”的香港猪饲料生产商卜蜂国际(00043-HK)。

卜蜂国际是卜蜂集团旗下于中国及越南主营饲料、养殖、及食品的农牧食品公司,卜蜂集团是泰籍华人谢易初创办的知名跨国企业,在中国被称作正大集团。卜蜂集团由农牧业起家,是业务范围涉足饲料、电商、地产、制药、机械加工等10 多个行业领域的多元化跨国集团公司,产业遍及28个国家和地区。

擅长投资的卜蜂集团早在1979年就已进入中国市场,在将业务布局到中国及越南市场后,卜蜂国际取得不错的成绩,业绩总体保持增长。

前三季净利激增,但中国养殖业务堪忧

卜蜂国际在11月14日披露的2018年前三季度业绩报显示,报告期内实现收入49.73亿美元,同比增长20.9%;毛利7.55亿美元,同比增长63.9%;归属公司股东溢利为2.1亿美元,同比大幅增长4.38倍。

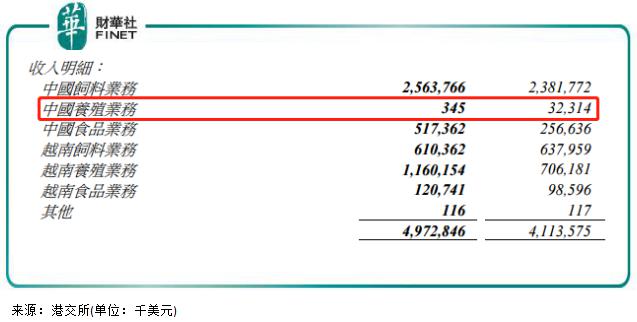

值得注意的是,虽然收入实现高速增长,但在收入明细中,卜蜂国际的中国养殖业务板块收入出现骤降,同比下降近1倍。得益于中国食品业务以及越南养殖业务等其他板块的大好,抵消了中国养殖业务带来的影响,营收总额没有出现下降。

从收入明细中可知,饲料业务仍是卜蜂国际第一大业务,收入占比达63.8%,且保持稳定增长的势头,这也是带动公司净利润激增的后盾。

养殖业务属于卜蜂国际第二大业务,收入占比近四分之一。实际上,卜蜂国际在2016年斥资4720.7万美元收购了福建森宝食品集团70%权益后真正中国切入养殖业市场,2017年于中国的养殖业务便取得了4536万美元的收益。对于今年前三季度中国养殖业务让人大跌眼镜的表现,卜蜂国际并没有在业绩报中给予解释。今年4月份以来,国内鸡肉产品价格止跌回升,一路高歌,目前鸡肉产品综合售价已突破11000元/吨。按理来说,鸡肉价格飙升应十分有利于肉鸡养殖企业的收入,但卜蜂国际在却这块业务上栽了跟头,这很让人匪夷所思,毕竟肉鸡从育雏期到生长期一般不会超过4个月,排除了受肉鸡饲养周期的影响。难道是肉鸡跑路了?

饲料原料对公司的影响

卜蜂国际主营业务是生产猪饲料以及肉猪养殖,有必要分析一下中国及越南市场饲料价格对公司的影响。

目前,中国饲料业务收入占卜蜂国际总收入比例达到了51%。饲料行业周期性较强,下游的畜禽水产品的价格波动直接影响养殖量与出栏率,从而造成饲料的使用量变化,而上游原材料的价格波动也决定了产品成本的变化。

2018年以来,我国猪饲料上游的饲料原料疯涨,豆粕以及玉米价格先后迎来涨价潮,对公司成本端造成一定的压力,也使公司在中国的饲料业务营收承压。公司中国饲料销量于2018年上半年整体微幅增加2.9%至334万吨,饲料收入则增长10.9%至16.70亿美元,表现均不及公司总营收的增幅。

越南方面,饲料业务亦不理想,整体表现较为疲弱。越南生猪市场供过于求的局面出现缓和,市场上的猪存栏数目明显下降,对卜蜂国际的越南饲料业务产生了负面影响。2018年前三季度,公司越南饲料业务收入下降4.33%至6.1亿美元。

中国市场猪肉消费量隐忧

越南人与中国人一样,肉类的消费以猪肉为主。智研咨询网发布的数据显示,2014年-2018年我国年人均猪肉消费整体有下降趋势,幅度不大。2016年-2018年,我国人均年猪肉消费量约为40公斤,趋于平稳。但这一数字已经维持数年,增长乏力。

来源:智研咨询网

让人不乐观的是,2016年5月以来,我国生猪价格已经下降了约50%,目前仍处于下降周期。猪肉价格下降,人均猪肉消费量却在下滑,这对生猪养殖企业来说可不是什么好事。内需不振,造成在成本端控制、去库存、供需再平衡等方面都是生猪养殖企业棘手的问题。

越南市场方面,对卜蜂国际的养殖业务其到了分散风险的作用。越南生猪价格复苏以及生猪供过于求的现状有所改善,短期内仍可提振卜蜂国际业绩。

与中国市场不同,越南养殖业发展速度迅猛,以及食品深加工业务亦刚刚起步,未来对卜蜂国际有一定的成长空间。

财务改善,毛利率显著提升

卜蜂国际除了2017年净利润遭断崖式下跌外,其他年度业绩表现较为平稳。2017年,公司平均净资产收益率以及净利率都大幅下挫,分别由历年23%左右及5%左右下跌至3.55%及0.72%,多项盈利能力指标表现欠佳。

2018年以来,卜蜂国际盈利能力总体上有所提升。平均资产收益率更是由2018年一季度的-0.2%上升至前三季度的16.81%。

来源:港交所

在原材料成本上升以及中国市场销售价格下降的不利局面下,卜蜂国际毛利率2018前三季度上升了超4个百分点。于2018年前三季度,公司营收近50亿美元,毛利率15.19%,对应销售成本42.18亿美元;而于2017年年度,公司营收56.38亿美元,毛利率10.83%,对应销售成本50.28亿美元。两者对比发现,在营收和销售成本相差不大的情况下,2018年前三季度毛利率提升幅度不小,显然是公司通过加大销量的策略来降低市场带来的不利影响,当然,越南生猪价格反弹也是其中一个重要因素。

此外,2018年前三季越南猪价继续攀升带动卜蜂国际生物资产公允价值同步攀升,达到约9441万美元的净额。但同时也需留意越南猪价下行与中国饲料需求量收缩,若有回调将殃及生物资产公允值。

- 2019-02-182019养殖排行榜!养牛第一,养羊第三,养猪的排第几?

- 2018-10-23山东费县清理整治畜禽养殖引发部分群众不满意

- 2016-03-10刘清莲:推动水产养殖业保险发展

- 2016-01-29“供给侧改革”对养殖业的影响

- 2015-12-14国家发1.8亿治污补贴 全面席卷养殖业政策机遇!

- 2015-12-08养殖业应将风险管理作为“头等大事”

- 2015-09-16于康震:加快推进水产养殖业转方式调结构促进水产养殖业提质增效

- 2015-07-28国务院再次强调:鼓励适度规模养殖业,加强畜禽粪污处理

- 2015-07-20这些养殖业保险,你一定要知道

- 2015-07-01“五化”经营模式引领现代畜牧养殖业

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法