最新预测!今年上半年猪价或将持续低迷,下半年将如何变化?丨畜牧大数据

- 点击:

- 日期:2023-03-28 10:14

- 来源:养猪信息网

2023年2月份活猪价格大幅度下降

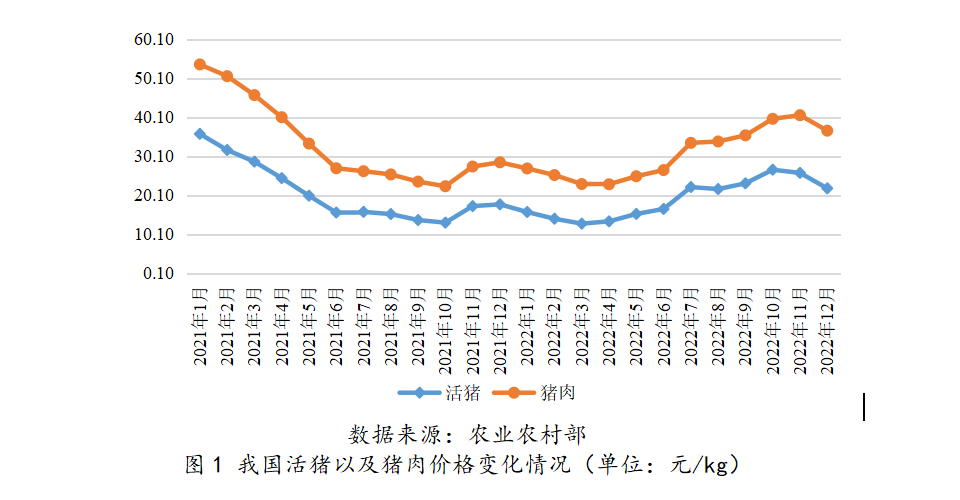

2023年2月份,活猪价格为15.18元/公斤,环比下降9.60%,同比上升7.97%;猪肉价格为27.11元/公斤,环比下降11.59%,同比上升7.28%。

2023年2月份仔猪价格较大幅度下降

2023年2月份,全国仔猪价格为34.06元/公斤,环比下降4.81%,同比上升34.03%。

2023年2月份饲料价格略有下降

2023年2月份,育肥猪配合饲料价格为4.01元/公斤,环比下降0.80%,同比上升8.89%;玉米价格为3.02元/公斤,环比下降0.41%,同比上升5.31%;豆粕价格为4.92元/公斤,环比下降1.65%,同比上升22.53%。

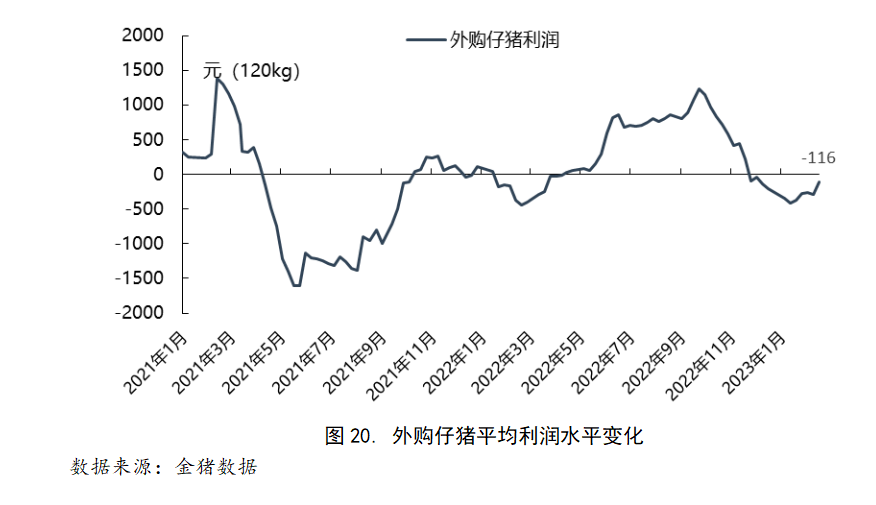

2023年3月自繁自养平均亏损169元/头;外购仔猪育肥平均亏损116元/头。

据金猪数据监测,截止3月16日,自繁自养标猪(120kg)亏损为169元/头,外购仔猪育肥至标猪(120kg)亏损116元/头。虽然目前养殖利润持续亏损,但养殖端对后市行情看涨情绪较高,因此压栏动作持续存在,短期价格震荡调整。

2023年1-2我国猪肉进口同比大幅度上升

2023年1-2月累计进口猪肉38万吨,同比上升35.71%;累计进口牛肉42万吨,同比上升35.48%;累计进口羊肉6.79万吨,同比上升4.10%;累计进口禽肉10.32万吨,同比上升2.28%;累计进口乳制品50万吨,同比下降32.43%。

后期生猪市场走势预测

国内市场,2022年末生猪存栏创历史新高,能繁母猪产能大幅增加,短期内猪肉供应充足,随着生活秩序恢复,餐饮将逐步提振,但短期内消费增幅预计低于供给增幅,猪肉价格维持弱势震荡。国际市场,全球生猪供应充裕,加之饲料成本存下跌空间,预计生猪和猪肉价格总体延续回落趋势。

2022年中国生猪产业发展情况及2023年的趋势

2022年我国生猪产能处于高位,2022年年末生猪存栏45256万头,同比略有上升;能繁母猪存栏量4390万头,同比基本持平;2022年生猪出栏量同比上升4.27%,产能高于猪瘟疫情前水平。价格方面,2022年生猪价格先降后升再降,生猪月度平均价格为19.10元/kg,猪肉月度平均价格为30.79元/kg,相比2021年下半年有明显上升。预计2023年上半年生猪价格维持低迷态势,下半年价格有所回升,猪肉进口将维持稳定。

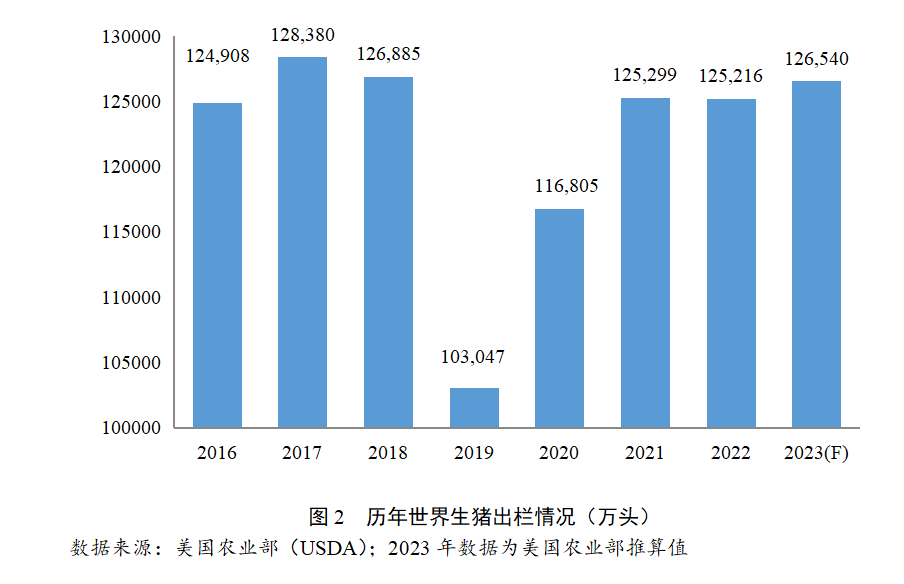

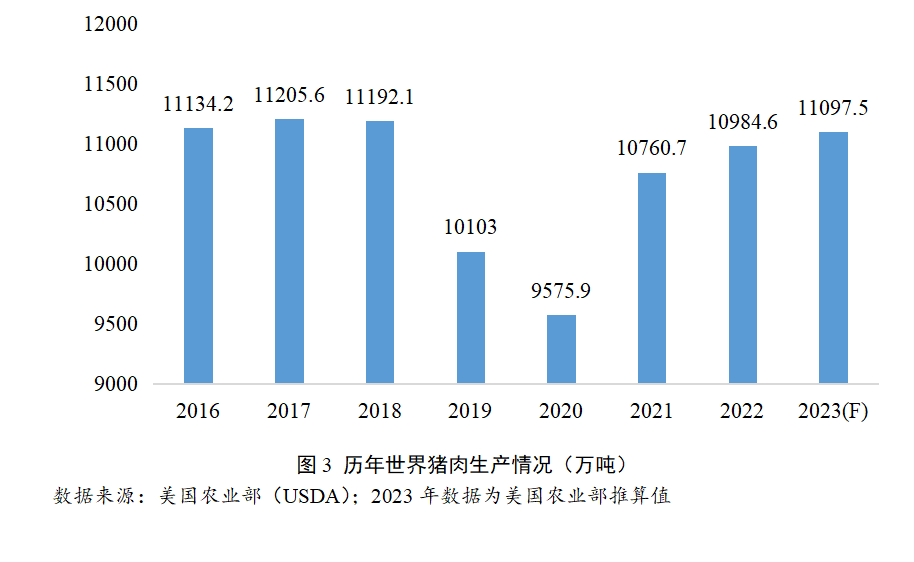

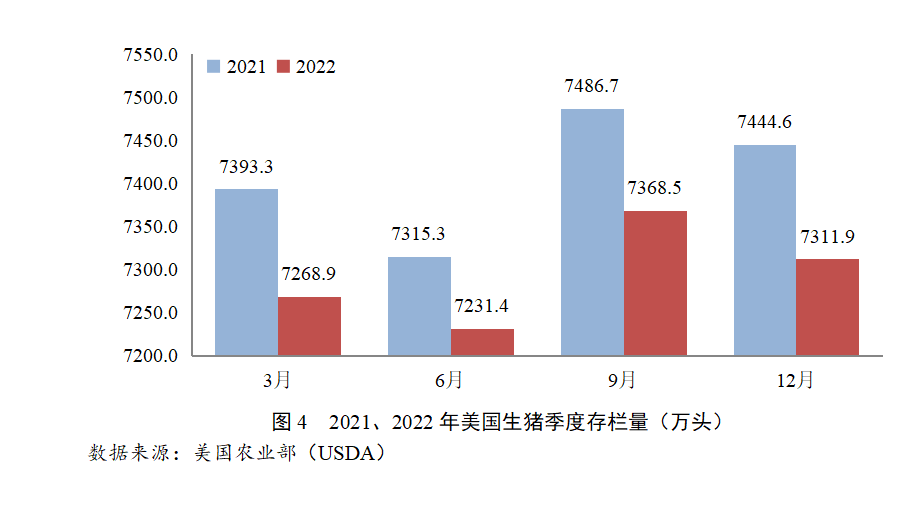

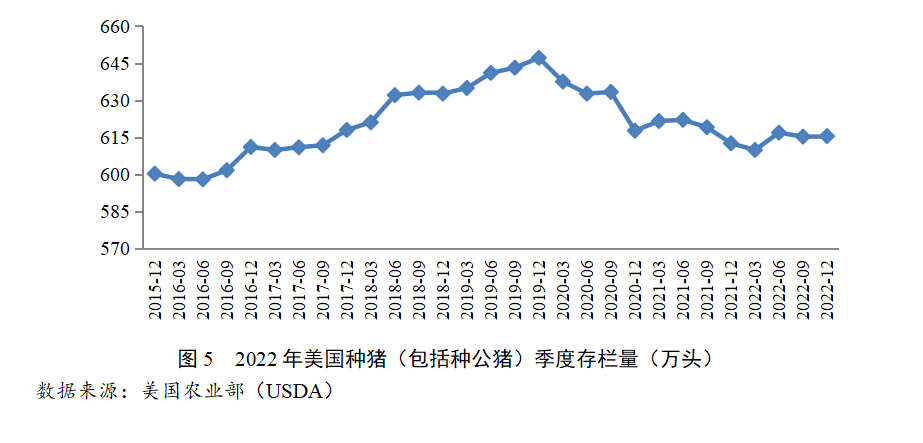

2022年世界生猪产业发展情况及2023年的趋势

2022年世界猪肉总产量为10984.6万吨,与2021年相比上升2.08%,其中中国猪肉产量上涨了7.37%。从农产品贸易情况来看,2022年的世界猪肉贸易量大幅下降,主要是由于2022年中国生猪产能回升,中国猪肉进口量同比下降58.43%,相反日本、墨西哥的猪肉进口量同比小幅度上升。从世界生猪价格走势来看,2022年美国生猪价格先上升后下降,欧盟生猪价格则全年呈现上升趋势,但总体保持高位。受俄乌冲突、极端天气等因素的影响,2022年国际粮食价格指数震荡上升,尤其美国的玉米和大豆价格同比大幅度上升。预计2023年世界生猪产量将会有所上升,生产成本上涨,贸易量也将有所下降。

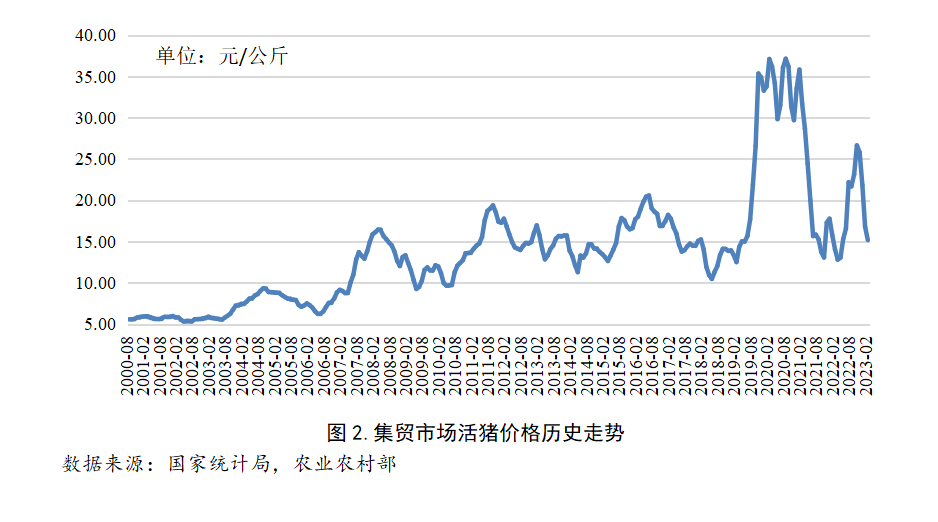

活猪及猪肉价格走势

1、活猪及猪肉价格

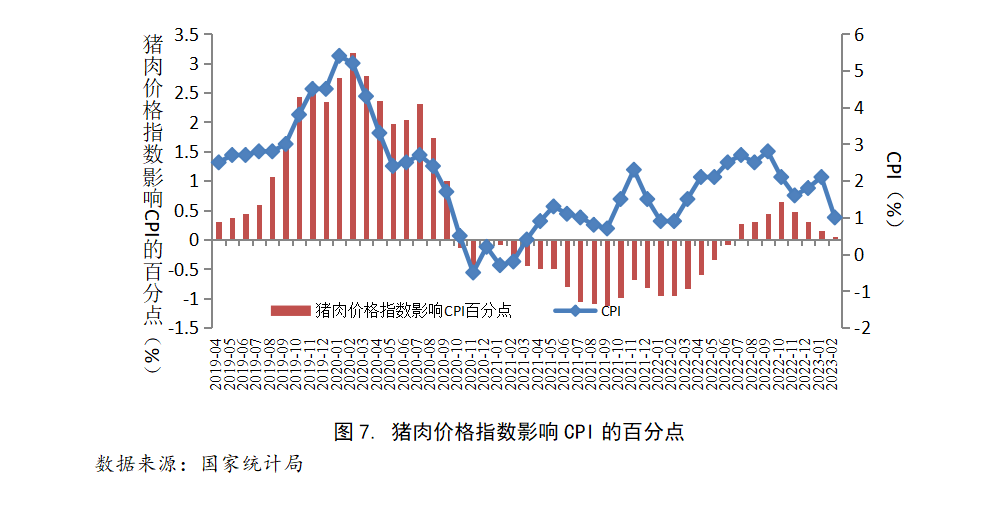

2、CPI及猪肉消费价格指数

2023年2月份,全国居民消费价格同比上涨1.0%。其中,城市上涨1.0%,农村上涨1.0%;食品价格上涨2.6%,非食品价格上涨0.6%;消费品价格上涨1.2%,服务价格上涨0.6%。1-2月平均,全国居民消费价格比上年同期上涨1.5%。2月份,食品烟酒类价格同比上涨2.1%,影响CPI(居民消费价格指数)上涨约0.59个百分点。食品中,鲜果价格上涨8.5%,影响CPI上涨约0.18个百分点;蛋类价格上涨7.8%,影响CPI上涨约0.05个百分点;粮食价格上涨2.7%,影响CPI上涨约0.05个百分点;畜肉类价格上涨1.9%,影响CPI上涨约0.06个百分点,其中猪肉价格上涨3.9%,影响CPI上涨约0.05个百分点;水产品价格下降1.5%,影响CPI下降约0.03个百分点。

CPI数据解读:CPI上涨1.0%,涨幅比上月回落1.1个百分点。同比涨幅回落较多,主要是春节错月,上年同期对比基数较高。其中,食品价格上涨2.6%,涨幅比上月回落3.6个百分点,影响CPI上涨约0.48个百分点。食品中,薯类、鲜果、鸡蛋和禽肉类价格分别上涨14.4%、8.5%、7.9%和6.4%,涨幅均比上月有所回落;猪肉价格上涨3.9%,涨幅回落7.9个百分点;粮食和食用油价格分别上涨2.7%和6.4%,涨幅基本稳定;鲜菜和水产品价格由涨转降,降幅分别为3.8%和1.5%。非食品价格上涨0.6%,涨幅比上月回落0.6个百分点,影响CPI上涨约0.50个百分点。非食品中,服务价格上涨0.6%,涨幅比上月回落0.4个百分点,其中飞机票和旅游价格分别上涨19.9%和3.0%,涨幅均回落较多;能源价格上涨0.6%,涨幅比上月回落2.4个百分点,其中汽油和柴油价格分别上涨0.4%和0.3%,涨幅分别回落5.1和5.6个百分点;扣除能源的工业消费品价格上涨0.5%,涨幅基本稳定。据测算,在2月份1.0%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.7个百分点,新涨价影响约为0.3个百分点。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅比上月回落0.4个百分点。

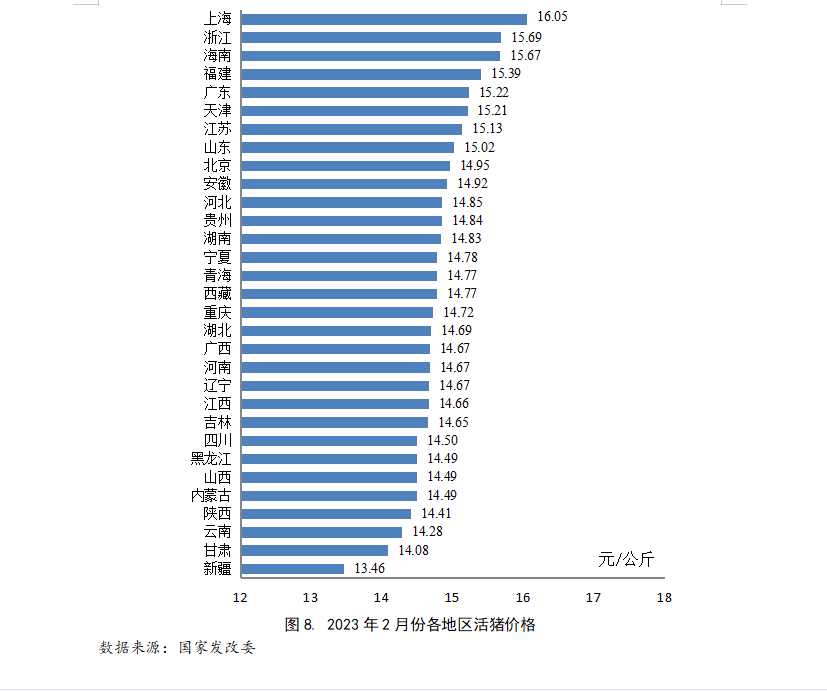

3、各省活猪价格

根据国家发改委发布的各省价格数据,2023年2月,上海活猪价格最高,浙江和海南其次,云南、甘肃和新疆的价格较低。

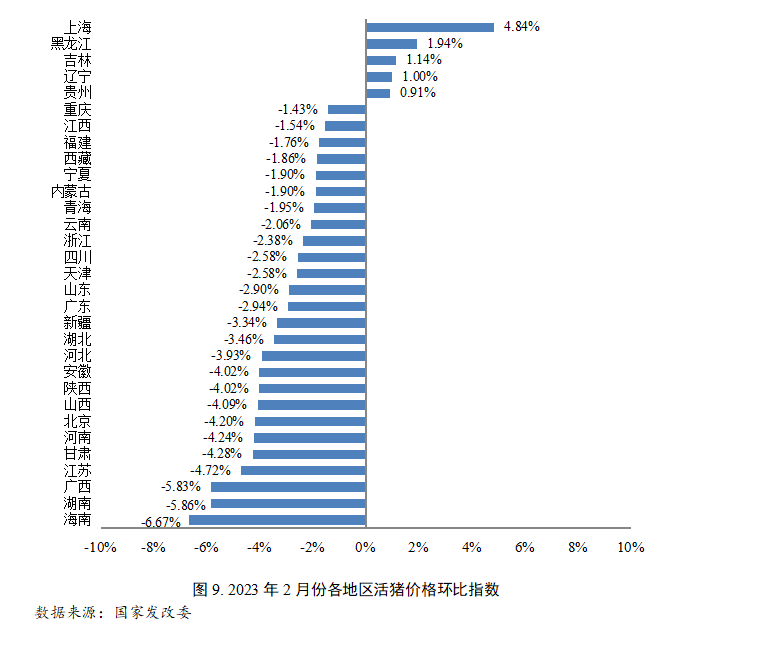

从2023年2月份我国活猪价格的变化情况来看,上海、东北三省和贵州的价格有所上涨,其他地区价格有不同程度的下降,其中广西、湖南和海南的活猪价格环比下降超过了5%。

种猪及仔猪价格走势

1、种猪以及白条猪价格

根据农业农村部统计数据显示,2023年1月二元母猪价格为38.73元/公斤,环比下降6.20%,同比上升3.00%;全国批发市场白条猪价格23.72元/公斤,环比下降18.80%,同比上升6.60%。

2、仔猪价格走势

生猪饲料原料价格及产量走势

1、玉米价格走势

2023年2月份,玉米价格为3.02元/公斤,环比下降0.41%,同比上升5.31%。

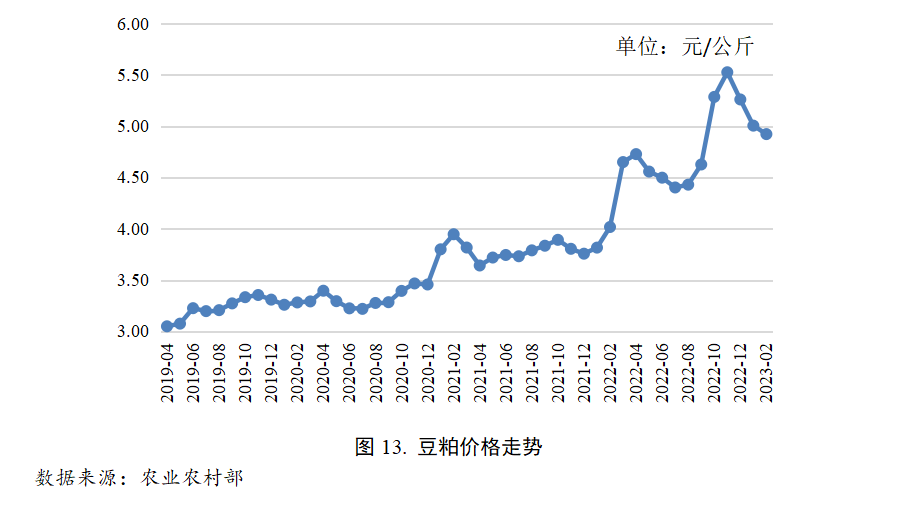

2、豆粕价格走势

2023年2月份,豆粕价格为4.92元/公斤,环比下降1.65%,同比上升22.53%。

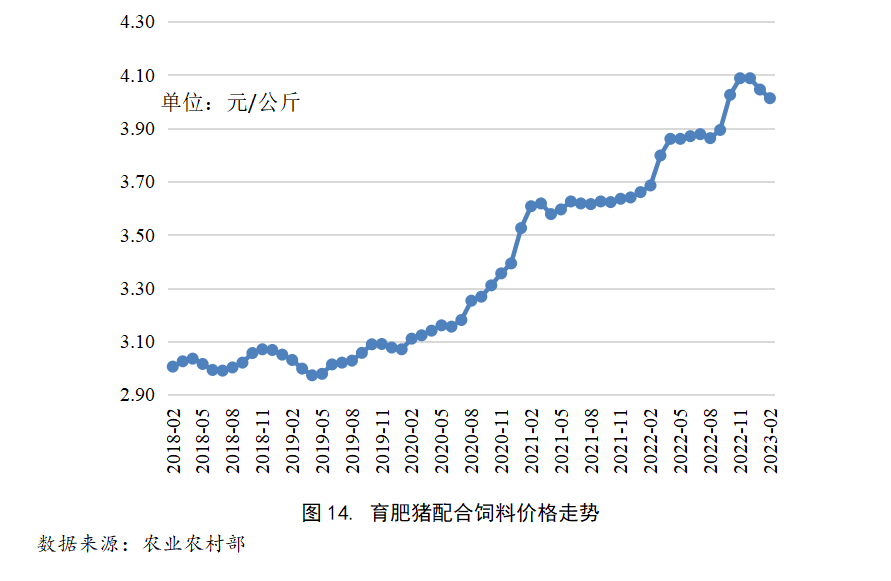

3、育肥猪配合饲料价格走势

2023年2月份,育肥猪配合饲料价格为4.01元/公斤,环比下降0.80%,同比上升8.89%。

其他畜产品价格走势

1、牛肉

2023年2月份,牛肉价格为87.86元/公斤,环比下降0.32%,同比下降0.88%。

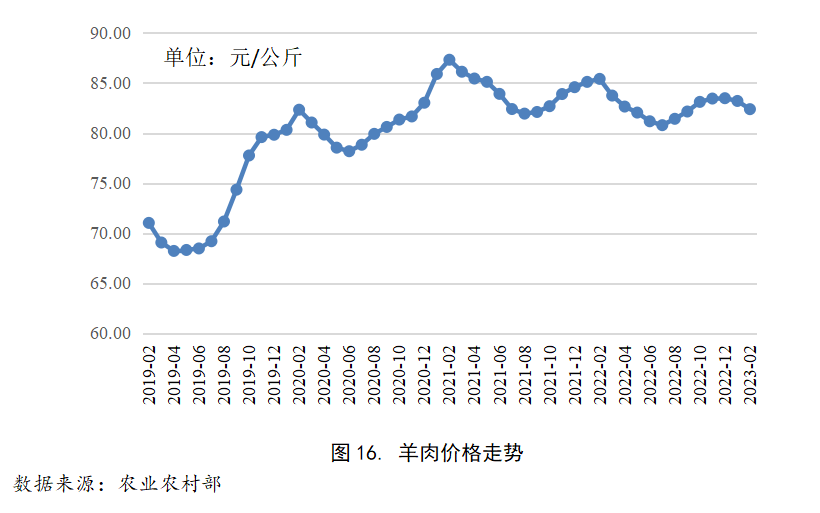

2、羊肉

2023年2月份,羊肉价格为82.39元/公斤,环比下降0.99%,同比下降3.54%。

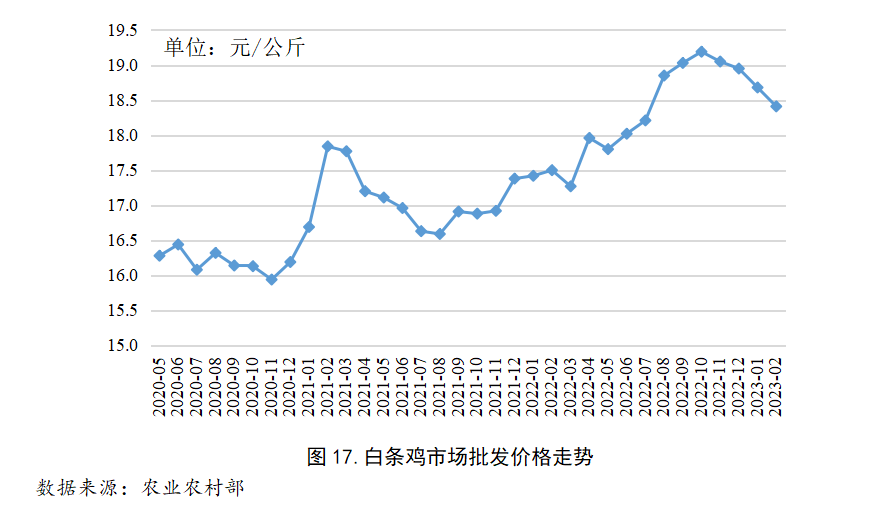

3、鸡肉批发价格

2023年2月白条鸡市场批发价格为18.41元/公斤,环比下降1.45%,同比上升5.20%。

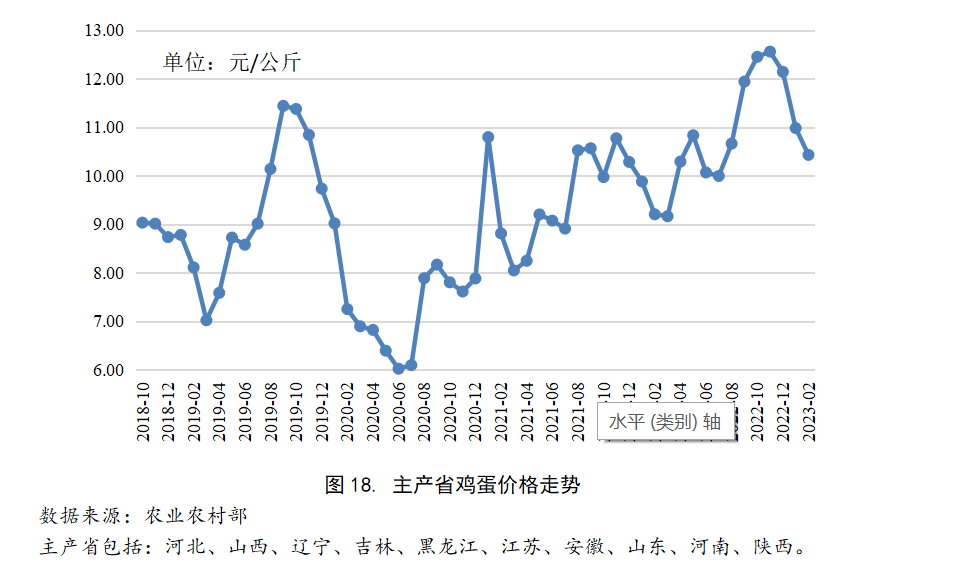

4、鸡蛋

2023年2月份,主产省鸡蛋价格为10.43元/公斤,环比下降5.03%,同比上升13.30%。

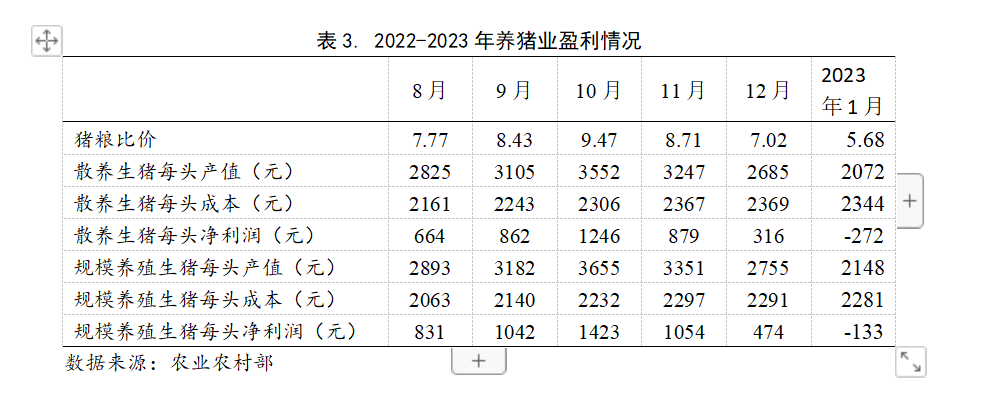

2023年1月份养猪业盈利情况

据国家发展改革委监测,2023年1月份猪粮比价为5.68:1,比上月下降1.53个点。1月份全国饲用玉米价格为每公斤3.04元,环比跌0.9%,同比涨5.5%;育肥猪配合饲料价格为每公斤4.05元,环比跌0.9%,同比涨10.5%。据行业监测统计,1月自繁自养养殖户出栏一头120公斤的肥猪头均亏损150元左右;外购仔猪养殖户亏损近300元。

生猪价格连续13周回落。春节临近,规模养殖场和散养户生猪出栏量均增加,居民节前备货提振消费需求,但消费增幅小于供应增幅,猪肉价格以下跌为主。据农业农村部数据,2022年累计,规模以上生猪屠宰企业屠宰量28538万头,较上年减0.5%,其中,12月份屠宰量3090万头,环比增36.2%,同比增6.7%。12月份能繁母猪存栏环比增0.6%,同比增1.4%。

2023年1月份猪肉集贸市场价每公斤29.80元,环比跌17.1%,同比涨11.4%;生猪集贸市场价每公斤16.31元,环比跌23.1%,同比涨4.9%;仔猪集贸市场价每公斤34.86元,环比跌15.0%,同比涨31.3%。

后期走势:预计短期国内猪肉价格弱势震荡。国内市场:短期生猪供应量处于高位,2022 年末生猪存栏45256万头,同比增0.7%,创历史新高,能繁母猪存栏4390万头,相当于正常保有量的107%,产能大幅增加。春节后各地复工复学,餐饮受到提振,但短期内消费增幅仍小于供给增幅,预计猪肉价格弱势震荡。国际市场:生猪主产国产能充裕,出口下降,加之国际饲料原粮产量恢复性增加,价格存在下跌空间,预计短期内国际猪肉价格总体回落。

二月整体价格呈现反弹局面,受到二次育肥抢跑影响,月初价格开始出现连续上涨,但整体价格依旧处于行业成本线以下,养殖端亏损局面并未出现有效改变,同时消费也并未对价格带来较强支撑,价格继续低位运行。据金猪数据监测,截止3月16日,自繁自养标猪(120kg)亏损为169元/头,外购仔猪育肥至标猪(120kg)亏损116元/头。虽然目前养殖利润持续亏损,但养殖端对后市行情看涨情绪较高,因此压栏动作持续存在,短期价格震荡调整。

生猪存栏情况

1、各季度生猪存栏量

目前我国的生猪存栏数量充足,生猪保有量正常。根据国家统计局公布的数据,2022年第4季度期末生猪存栏量为45256万头,环比上升1.94%,同比上升0.75%。

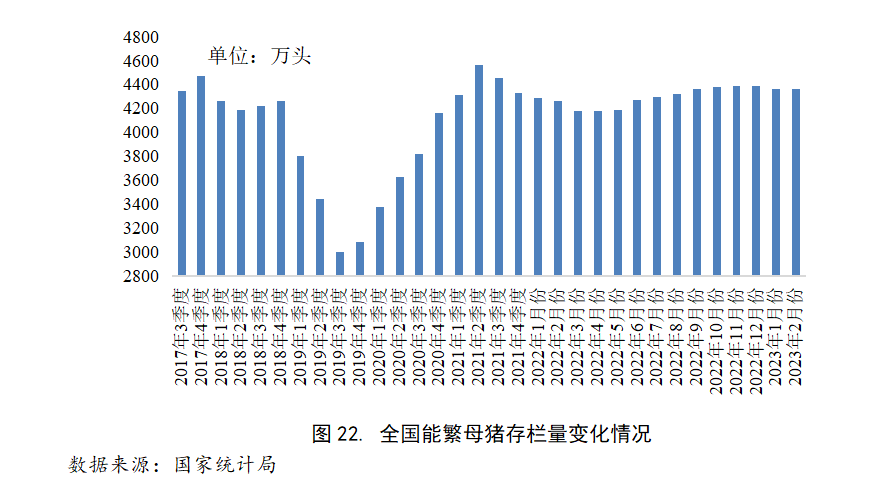

2、全国年度能繁母猪存栏量

2023年1月我国能繁母猪存栏量为4367万头,环比下降0.5%,同比上升1.8%,相当于正常保有量的106.5%,目前能繁母猪仍处于饱和状态,未来产能供应相对充足。2023年1月份开始能繁母猪存栏量环比转负,但跌幅不大,主要是北方部分省份受到非瘟影响,能繁母猪淘汰情况加快。

能繁母猪存栏量从2022年4月份开始增加,主要是受到猪价上涨影响,养殖场盈利好转,以及对后市信心充足,但整体扩张节奏相对理性,范围仍是规模集团场为主。对于散户而言,多选择仔猪育肥或二次育肥的短期操作。规模集团场因资金问题及对后期预测,理性增加能繁母猪存栏,据钢联数据显示,2022年4月以来,能繁母猪环比增幅控制在3%以内。今年1月能繁母猪存栏开始减少,因非瘟影响,不少集团场母猪受到波及,存栏量减少,但后备猪源充足,预计3月份能繁母猪存栏量会得到恢复。对比2021年7月-2022年3月下滑阶段,与2022年4月-12月恢复阶段,从图中也可以看出,整体恢复情况不如去化阶段,但已经逐步接近去化前水平。产能相对饱和。

猪肉生产情况

2023年1月份规模以上生猪定点屠宰企业屠宰量为2897万头,环比下降6.3%,同比上升1.7%。

根据农业农村部的监测数据,全国规模以上定点生猪屠宰企业月度屠宰量从4月份开始逐月下降,其中10月份屠宰量相较4月下降了23.42%。反映出养殖户在猪价上涨阶段中压栏惜售的心理,生猪屠宰量连月下滑也在短期影响了猪肉供给,进一步推动猪价上升。11-12月份屠宰量大幅度上升。

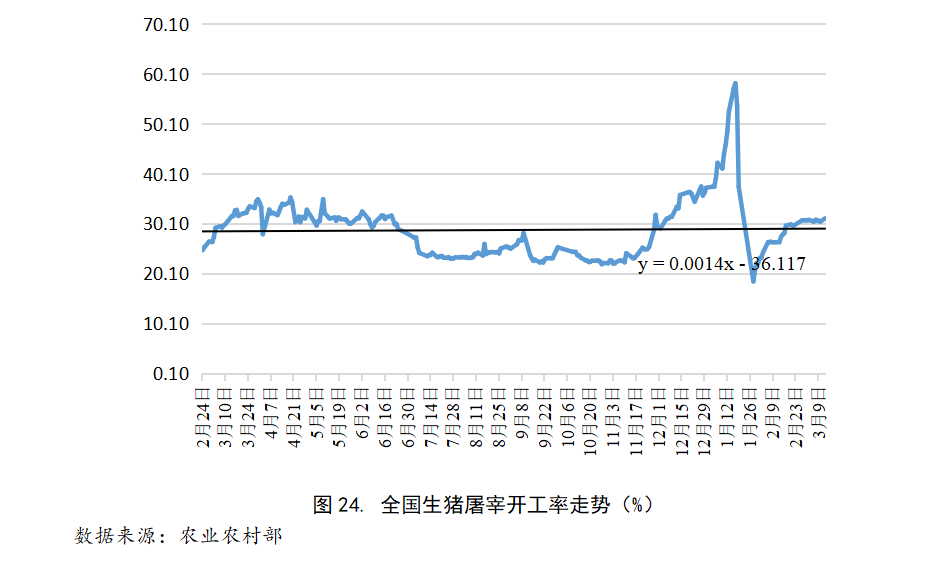

从农业农村部公布的全国生猪屠宰开工率走势数据来看,2023年3月13日的开工率为31.18%,1月28日开始,屠宰开工率恢复速度明显。

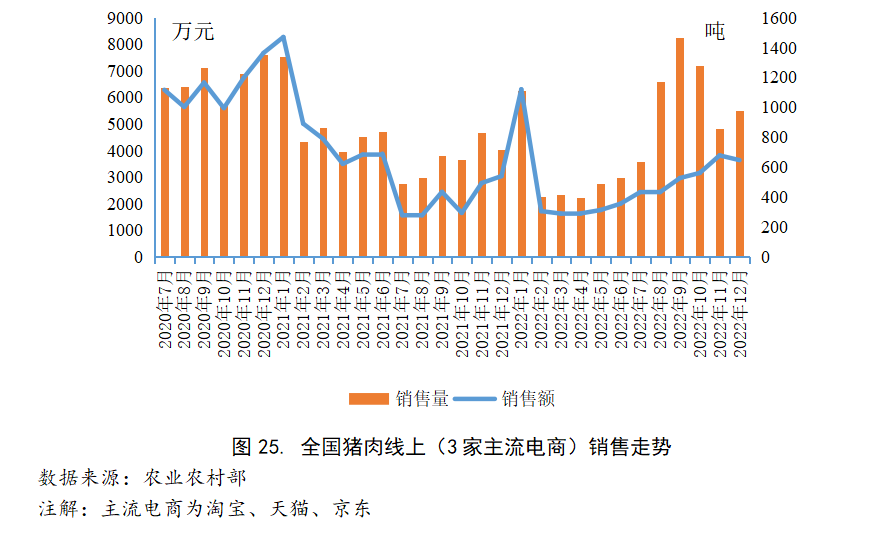

从全国猪肉线上(3家主流电商)销售走势来看,2022年12月猪肉销售额为3636万元,销售量为978吨。

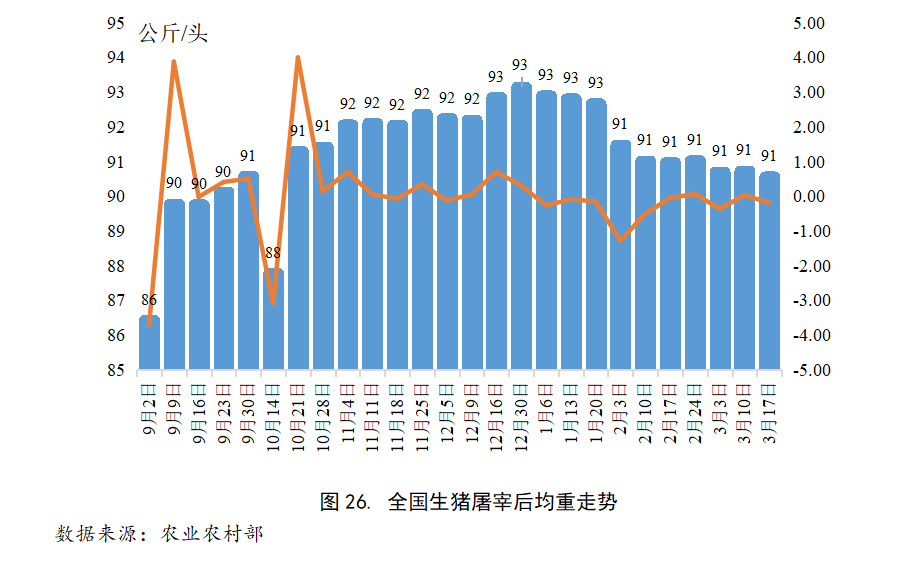

从全国生猪屠宰后均重来看,2023年1-3月份的出栏均重有显著下滑趋势,说明出栏量1-3月有上升趋势。这也是1季度价格低迷的主要原因。

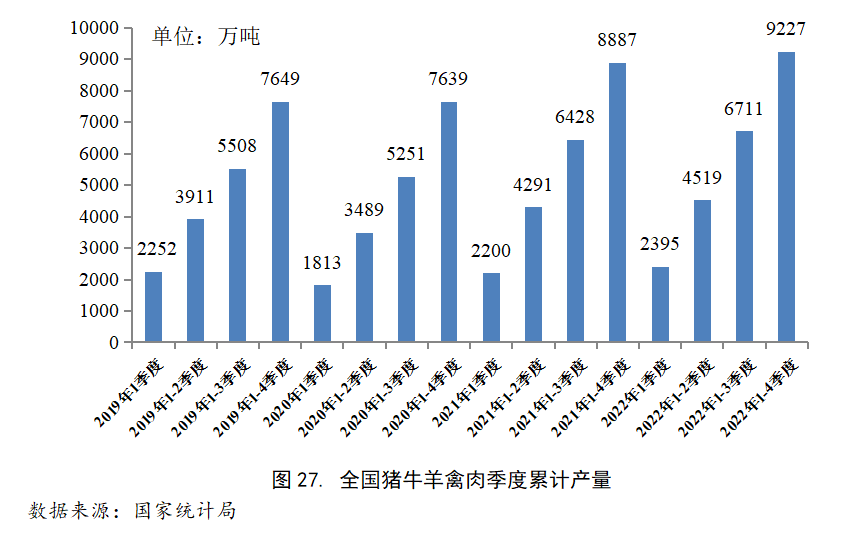

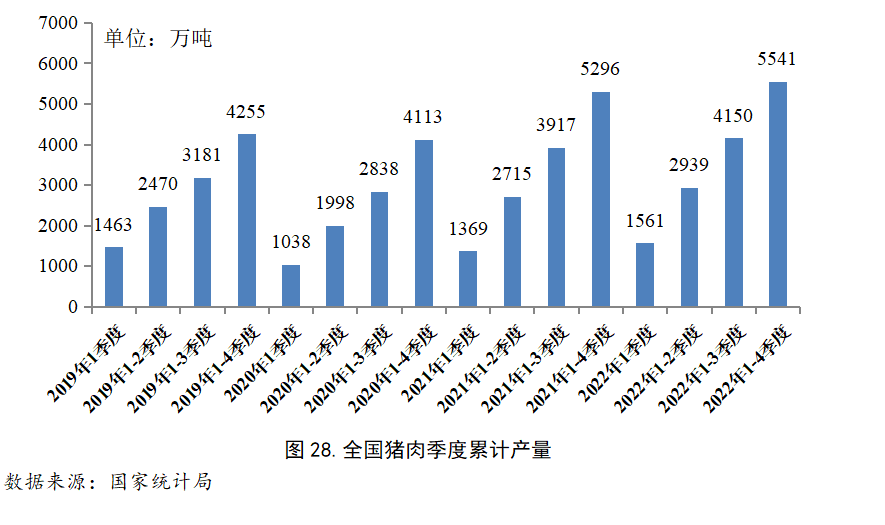

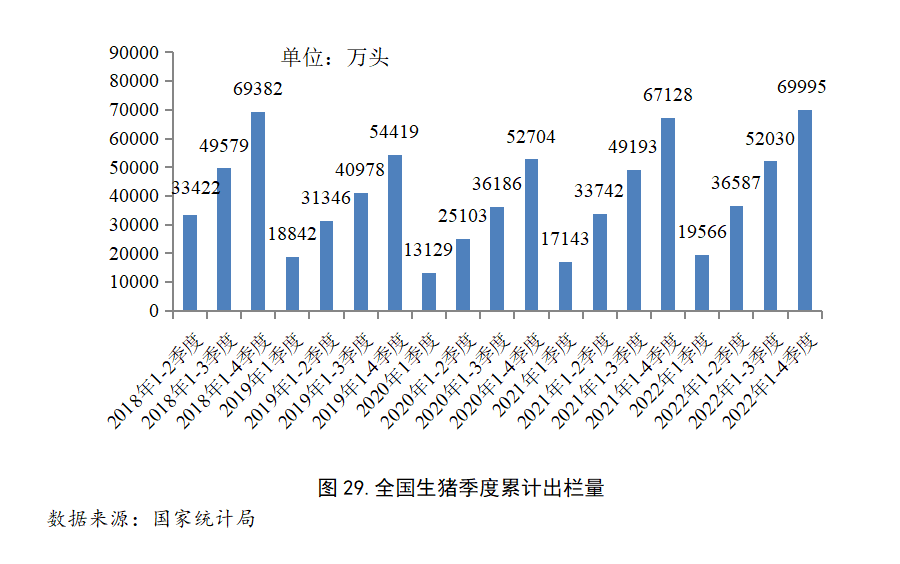

根据国家统计局公布的数据,2022年第全年全国猪牛羊禽肉合计产量达到9227万吨,同比上升3.83%,其中猪肉全年产量达到5541万吨,同比上升4.63%。全年全国生猪累计出栏量为69995万头,同比上升4.27%。

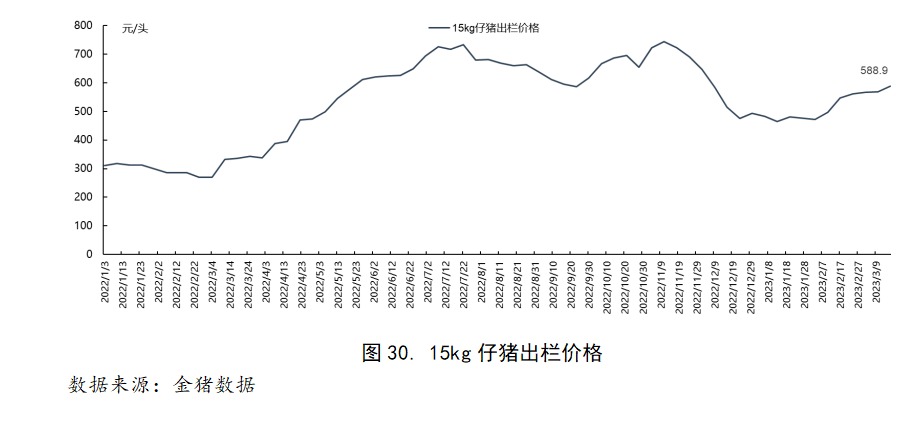

据金猪数据样本检测,15kg仔猪出栏价格自2月初以来开始出现上涨,全国均价588.9元。可能受冬季PED的影响导致仔猪存栏出现一定程度减少,同时今年整体市场存在提前抄底预期,在供应相对减量的情况下叠加补栏热情的增强,仔猪价格呈现稳步上涨姿态。

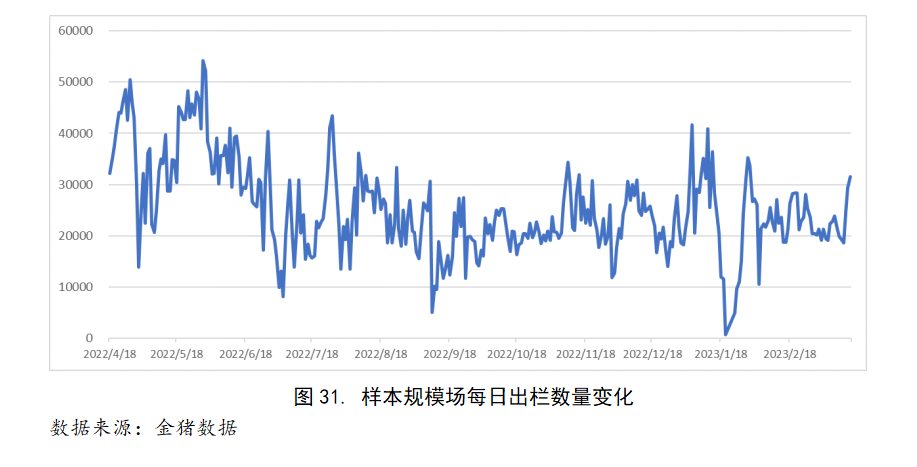

据金猪数据样本规模场监测,2月样本规模场出栏量有所增加。随着春节假期结束,规模场整体出栏恢复速度较快,同时随着二月初的价格快速拉涨,规模场逢高出栏现象明显,但价格仍在成本线下运作,因此月末出栏有所减少,仍存一定压栏意愿。

今年1月国家定点屠宰量为2897万头,环比-6.3%,同比增1.7%。定点屠宰量于一月出现环比下降,主要受到春节放假影响,同时基于年前备货可能存在提前结束,因此1月定点屠宰量出现减少。

据金猪数据对样本屠宰场监测,2023年2月份样本屠宰场屠宰量440035头。2月份屠宰量随着春节假期结束后而出现快速回复,宰量提升的主要原因是受到价格持续低迷影响后,分割入库开始大量出现,实际鲜销情况在年后处于下滑,受分割入库影响,宰量提升较大。2月样本屠宰场平均屠宰均重为119.07kg,环比-0.6%,前期大肥的加速出栏使得屠宰均重在2月出现小幅下滑,但整体大猪存栏压力仍未完全沽清,屠宰体重较往年依旧维持高位。

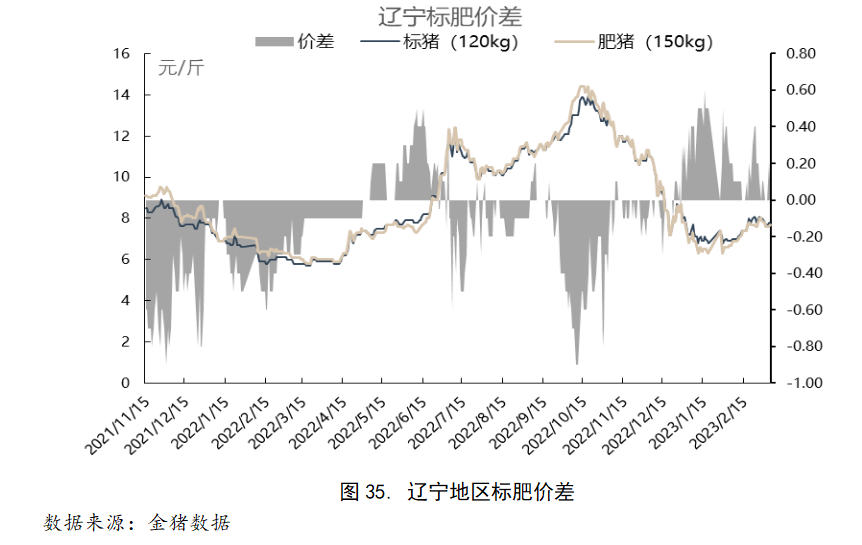

据金猪数据监测,截止2月底,辽宁地区标猪(120kg)-肥猪(150kg)的价差为0.2元/kg,标肥价差进入2月后开始出现缩小,价差缩小主要受到大猪价格再度回升影响,说明市场目前对大猪仍有一定需求,但受到前期大猪加速出栏的影响,现阶段供给可能出现一定减小,同时目前价格持续围绕成本震荡,压栏情绪也可能影响大猪养户的出栏积极性。

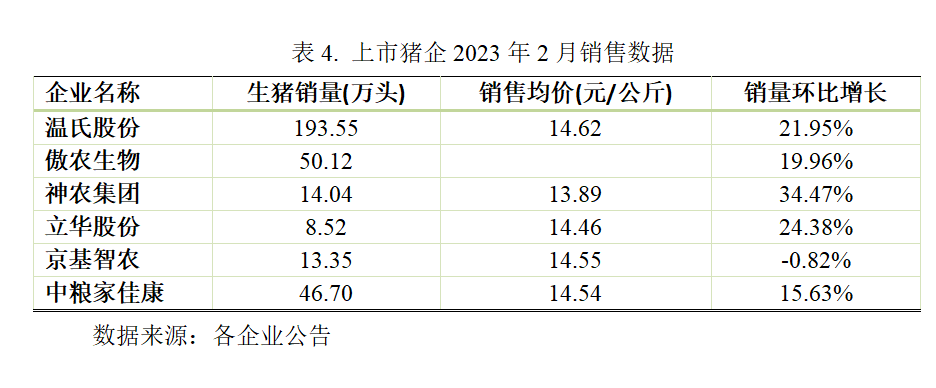

根据新浪财经消息:日前,温氏、傲农、京基智农等多家猪企陆续公布2月出栏数据,出栏量基本保持增加态势。同时还有部分猪企公布了未来动向:如神农拟投资4.2亿建设优质仔猪扩繁基地建设项目、牧原将着力降本提升盈利空间,大北农提交了19.43亿元募资申请…养猪业新一轮布局来临。

从猪企出栏来看,温氏股份2月销售肉猪193.55万头,环比增21.95%;神农集团2月生猪销售14.04万头,环比增长34.47%;傲农生物2月生猪销量50.12万头,环比增长19.96%。此外,立华股份、京基智农等也分别公布2月销售数据。在已公布销售数据的猪企中,除京基智农出栏量环比小幅下降之后,其余出栏量增长均在15%以上,且销售均价维持在14元/公斤左右。按照往年规律,春节当月的生猪销量会比节后消费淡季要高,也就是说2023年1月的生猪出栏本应比2月要高,但由于2022年年底猪价旺季不旺,部分规模场可能部分将出栏计划后置,造成了2月出栏量大幅增长的情况。根据机构调研,3月集团场出栏将再度小幅增长,结合10个月前能繁母猪存栏数据推算,此后的生猪供应将逐月增多。

3月6日大北农公告称,深交所已受理公司提交的定增申请。细看其公告会发现,大北农拟向特定对象募集不超过19.43亿元的资金,分别用于饲料生产、养殖生产、总部创新园区建设、信息化系统升级改造等项目的建设。当然,大北农也提示,定增能否发行尚存在不确定性。

养猪巨头正大股份也发布了招股计划,拟募资150亿元用于建设生猪产业链项目和生猪养殖项目,另有42.37亿元用于补充流动资金。据统计,仅2022年上半年正大股份的生猪出栏量就达到426.63万头,此轮项目建成之后,养猪业或再新增一家千万量级出栏的企业。

在一众猪企定增募资之时,神农集团发布公告,公司拟投资4.2亿元投建优质仔猪扩繁基地建设项目,分别为云南神农白水下坡年出栏48万头优质仔猪扩繁基地建设(总投资3亿元)、云南神农陆良猪业有限公司小百户24万头优质仔猪扩繁基地建设(总投资1.2亿元)。

据大北农透露,公司2023年计划出栏600万头生猪,比去年实际增量100多万头。新希望表示,公司目前商品猪存栏在670万头左右,2023年出栏目标为1850万头,比去年实际出栏增长近300万头。没有新增猪场的情况下,企业大多着力于提升现有产能利用率,或者扩大合作农户范围,以此达到增产的目标。

增产步履不停,降本增效同时成了行业关键词。成本上,除了提升猪场MSY、提高饲料利用率、降低断奶仔猪成本等,数智化设备也成了一大降本手段,天邦食品募资的大部分金额,就是用于猪场智能设备的升级。另外,还有多家企业定增的用途为生猪产业链建设,打通产业上下游,增效顺势发生。牧原表示公司着目前力通过多元方式降本增效,提升盈利空间。

整体来看,行业格局已经发生较大变化,猪企从过去的集体扩建猪场扩充产能,变为了多角度开发降本增效模式。在如今成本为王、效益为王的时代,广大养猪人也应顺应潮流,立足成本、站稳脚跟(以上观点引用至新浪财经)。

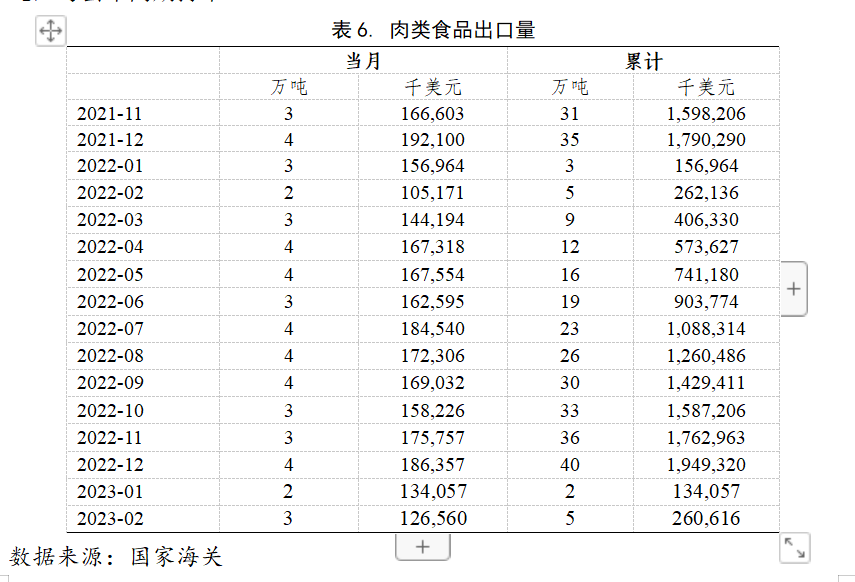

猪肉及其他肉类产品进出口情况

2023年1-2月累计进口猪肉38万吨,同比上升35.71%;累计进口牛肉42万吨,同比上升35.48%;累计进口羊肉6.79万吨,同比上升4.10%;累计进口禽肉10.32万吨,同比上升2.28%;累计进口乳制品50万吨,同比下降32.43%。

2、出口情况

我国肉类食品出口量相对较少,2022年1-2月肉类食品累计出口量为5万吨,与去年同期持平。

国外生猪产业情况

1、美国的生猪产业

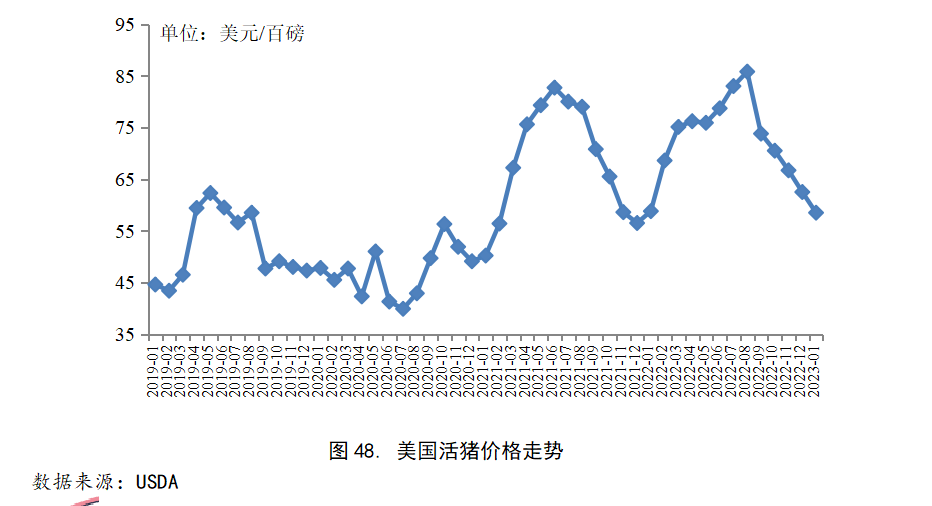

(1)美国活猪价格

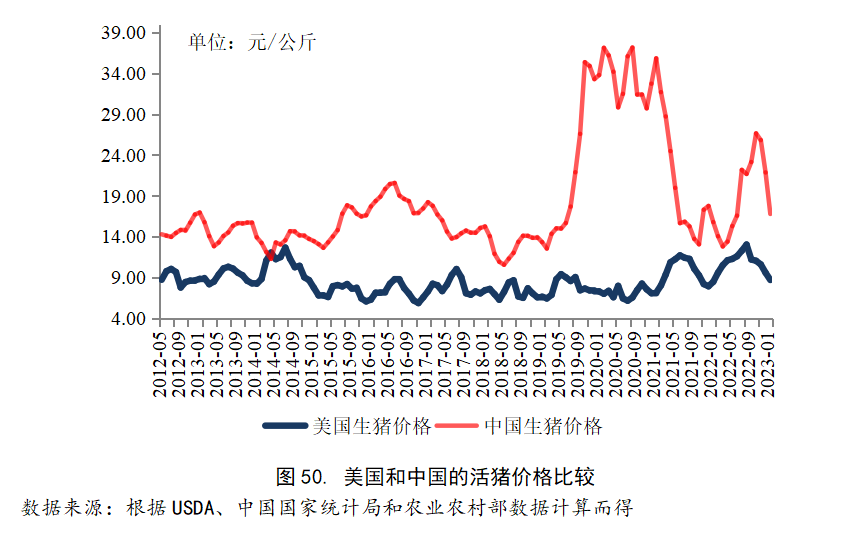

2023年1月份,美国活猪价格为58.5美元/百磅,环比下降6.40%,同比下降0.51%。

根据当月汇率把美国活猪价格转换为以人民币为单位时(2023年1月份的平均汇率为1美元兑换6.75元人民币),2023年1月份美国国内活猪价格为8.71元/公斤,比当月中国活猪价格16.79元/公斤)低8.08元/公斤。

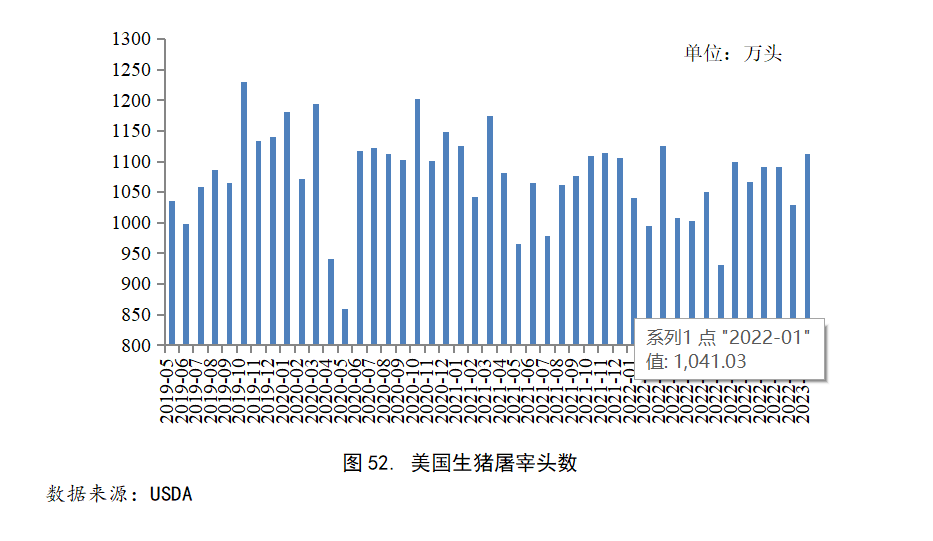

(2)美国生猪的屠宰量

2023年1月份,美国国内生猪屠宰量24.25亿磅,环比上升8.77%,同比上升6.36%。

从生猪屠宰头数来看,2023年1月份,美国国内生猪屠宰量为1113.03万头,环比上升8.08%,同比上升6.92%。

(3)美国生猪的存栏量及窝产活仔数

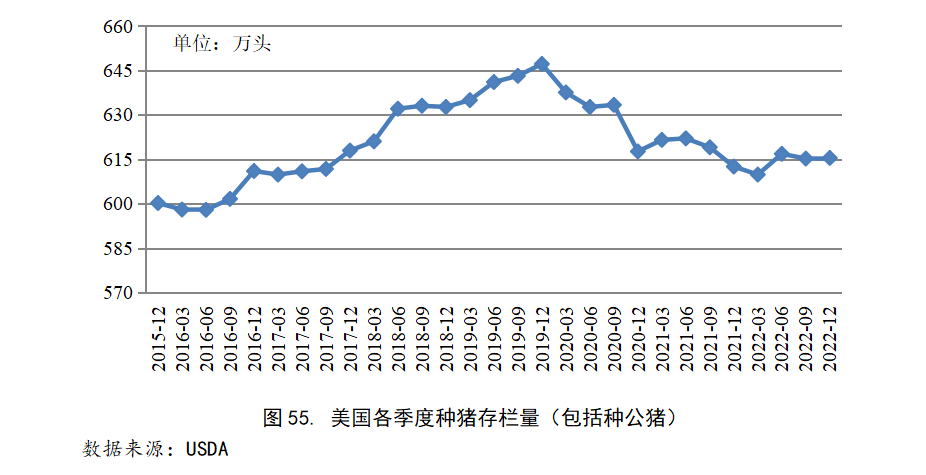

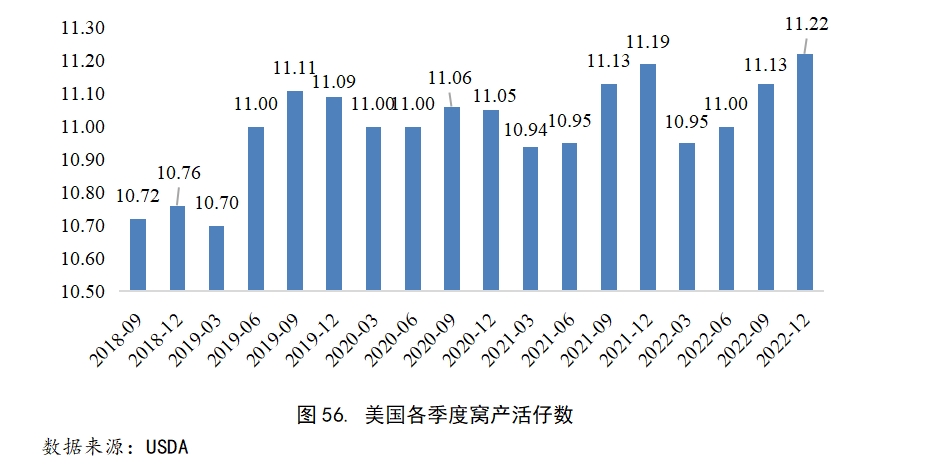

2022年12月1日,美国生猪存栏量为7311.9万头,环比下降0.77%,同比下降1.78%,种猪(包括种公猪)存栏量为615.4万头,环比上升0.03%,同比上升0.47%。2022年9-12月平均窝产活仔数为11.22,比上一期上升了0.81%。

(4)美国猪肉及活猪的进出口

2023年1月,美国猪肉进口4.30万吨,环比下降1.05%,同比下降12.79%。1月猪肉出口25.21万吨,环比下降0.99%,同比上升8.92%。12月美国活猪进口559,685头,环比上升9.24%,同比上升8.76%。1月活猪出口5,643头,环比上升996%,同比上升239%。

(5)美国的饲料原料价格

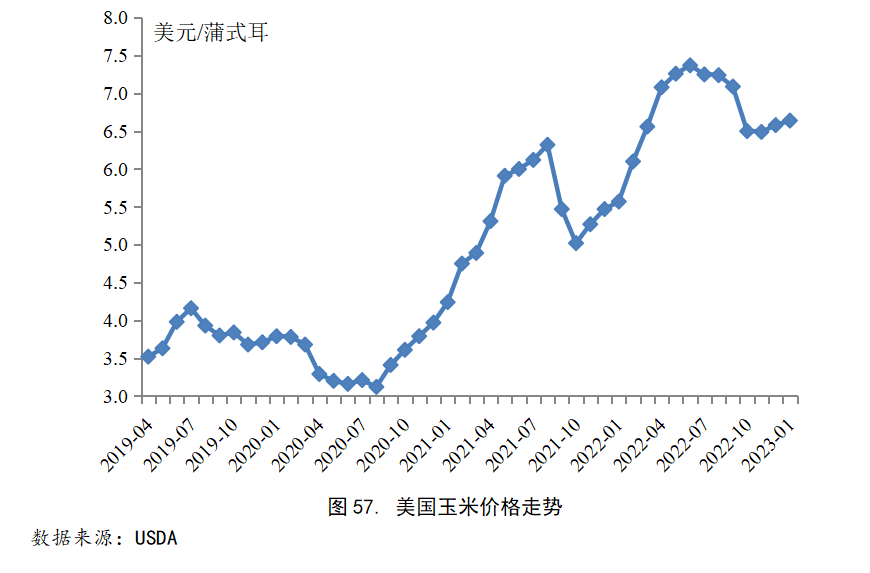

2023年1月份,美国玉米价格为6.64美元/蒲式耳,环比上升0.91%,同比上升19.21%。

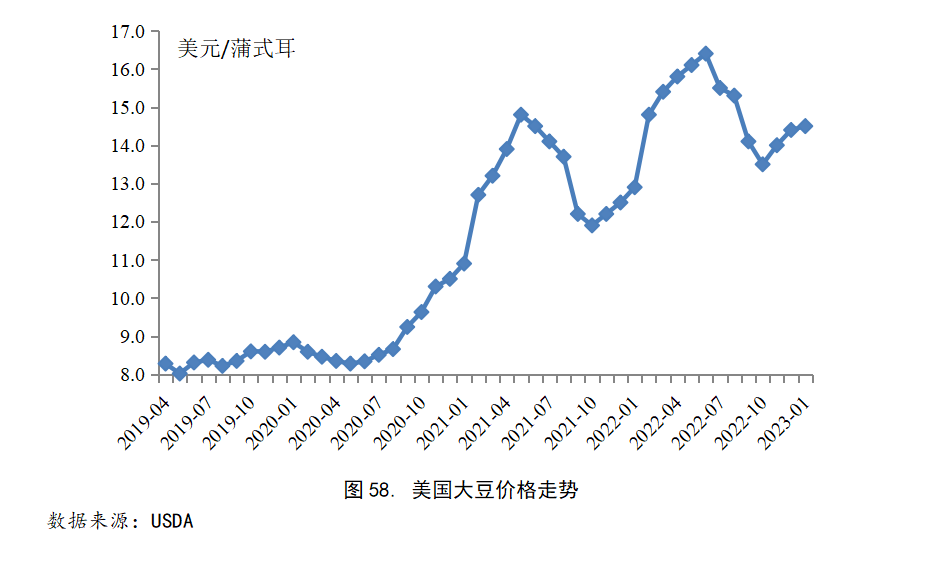

2023年1月份,美国大豆价格为14.5美元/蒲式耳,环比上升0.69%,同比上升12.40%。

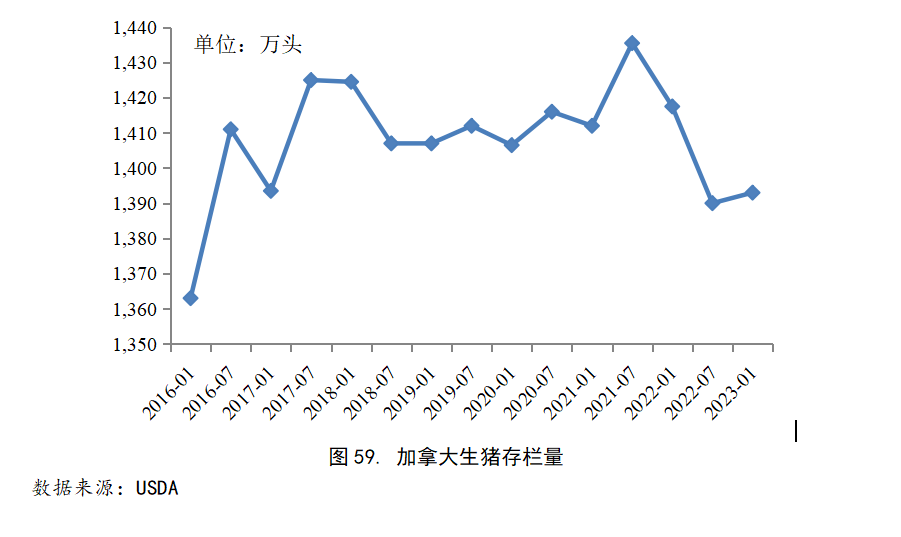

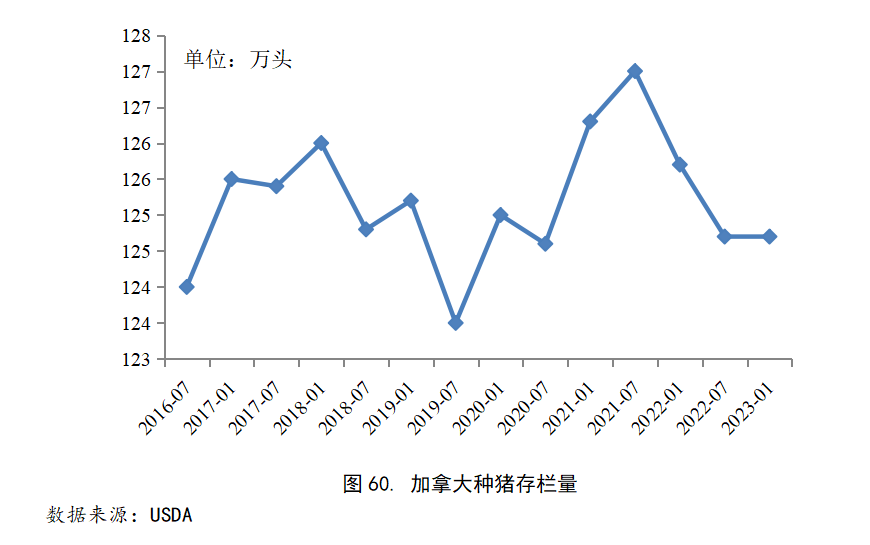

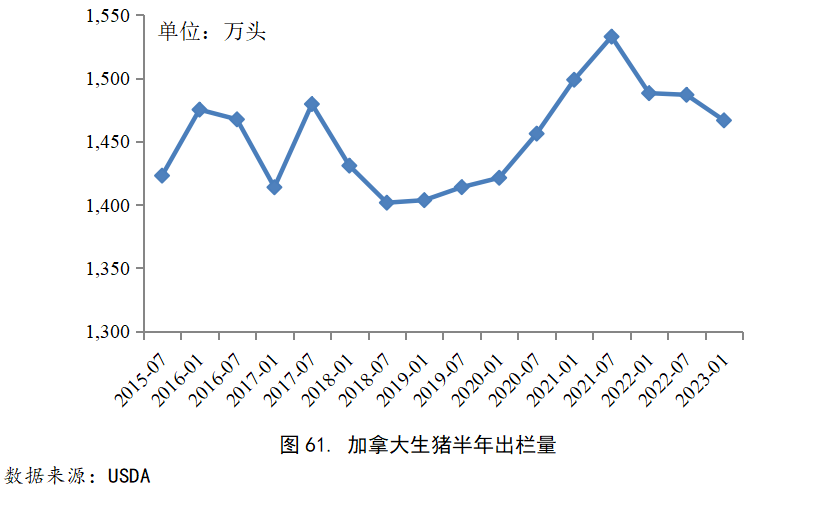

2、加拿大的生猪产业

2023年1月初,加拿大生猪存栏量为1393.0万头,比2022年7月份上升0.22%,同比下降1.73%;种猪(包括种公猪)存栏量为124.7万头,于2022年7月份相同,同比下降了0.80%。2022年下半年出栏量为1466.7万头,比2022年上半年下降1.36%,同比下降1.44%。

3、欧洲的生猪产业

(1)欧洲的活猪价格

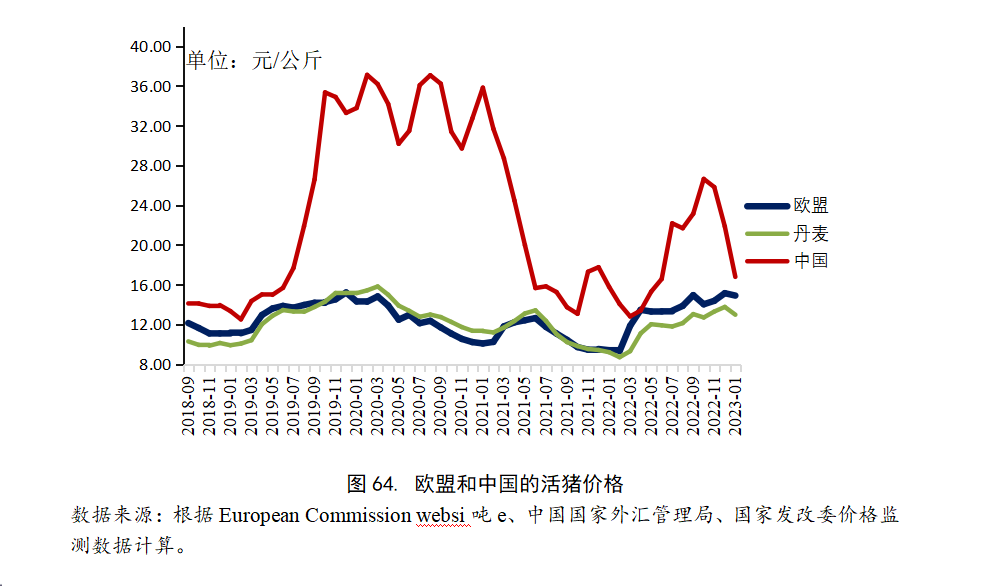

2023年1月欧盟活猪价格小幅度上升,1月平均价格为2.03欧元/公斤,环比下降0.78%,同比上升54.13%。

从欧盟各国活猪价格来看,2023年1月,德国价格最高,其次是波兰西班牙和法国,荷兰的价格最低。

根据汇率把欧盟国家的活猪价格用人民币表示(2023年11月份的平均汇率是1欧元兑换7.35元人民币),则2023年1月欧盟的活猪价格为14.90元/公斤,比中国的活猪价格(2023年1月平均价格为16.79元/公斤)低1.89元/公斤。

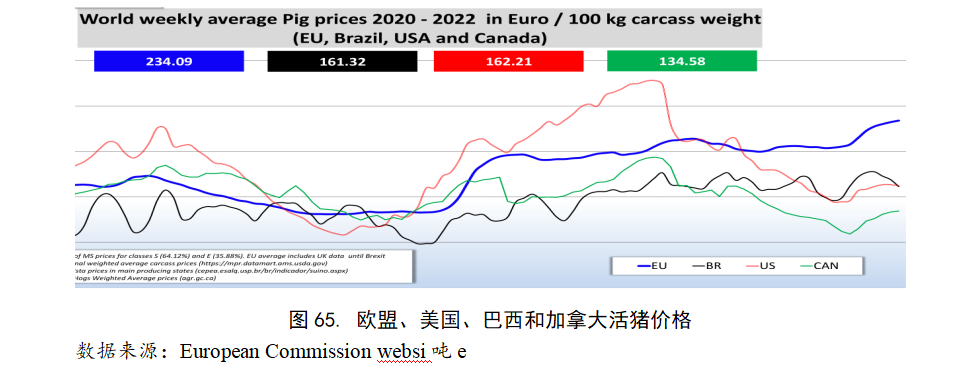

从欧盟统计局发布的数据来看,2023年3月13日世界主要猪肉出口国(地区)的欧盟、巴西、美国和加拿大每100公斤猪胴体的价格分别是234.09欧元、161.32欧元、162.21欧元、和123.58欧元。近期欧盟和加拿大的猪肉价格上涨幅度较大。

(2)欧洲的生猪屠宰量

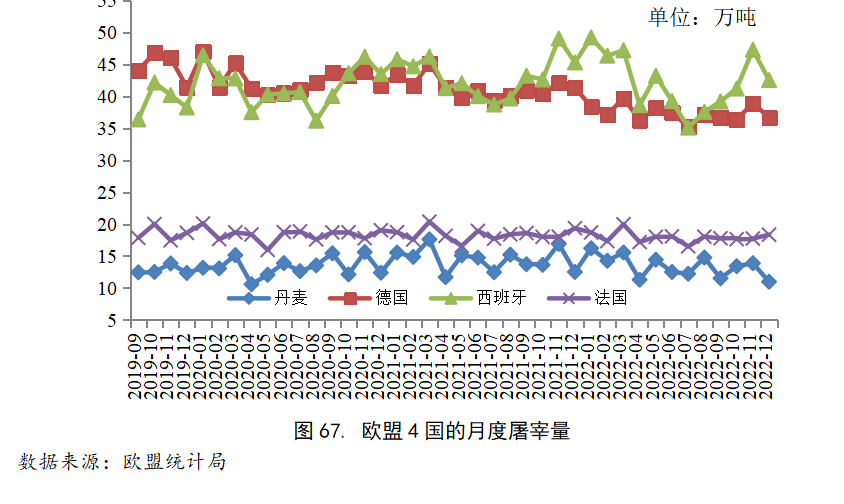

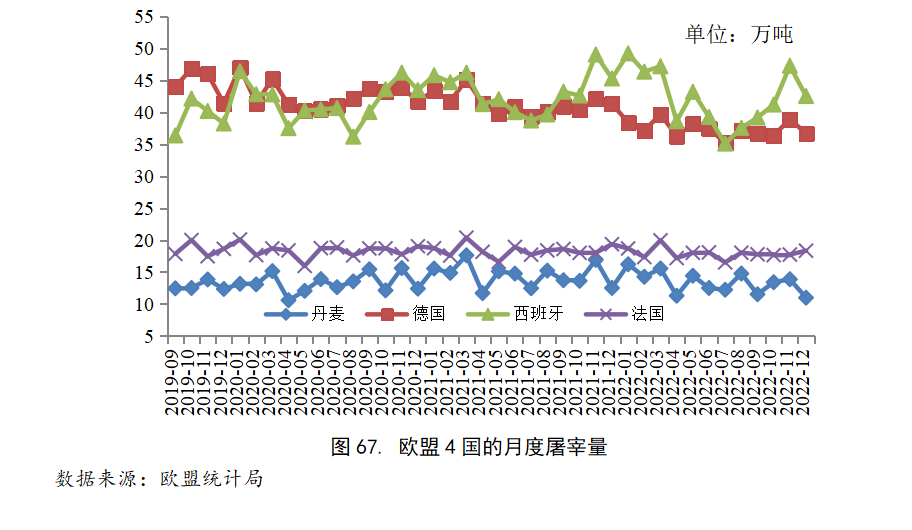

2022年12月份,欧盟27国生猪屠宰量为181.27万吨,环比下降6.10%,同比下降9.64%。1-12月累计屠宰量为2207.68万吨,同比下降5.65%,其中德国产能下滑明显,累计同比下降9.78%。

2022年12月,生猪屠宰量最高的欧盟国家是西班牙42.53万吨,其次是德国36.67万吨、法国18.33万吨。

专题报道1:2022年世界生猪产业发展情况及2023年的趋势

摘要:

2022年世界猪肉总产量为10984.6万吨,与2021年相比上升2.08%,其中中国猪肉产量上涨了7.37%。从农产品贸易情况来看,2022年的世界猪肉贸易量大幅下降,主要是由于2022年中国生猪产能回升,中国猪肉进口量同比下降58.43%,相反日本、墨西哥的猪肉进口量同比小幅度上升。从世界生猪价格走势来看,2022年美国生猪价格先上升后下降,欧盟生猪价格则全年呈现上升趋势,但总体保持高位。受俄乌冲突、极端天气等因素的影响,2022年国际粮食价格指数震荡上升,尤其美国的玉米和大豆价格同比大幅度上升。预计2023年世界生猪产量将会有所上升,生产成本上涨,贸易量也将有所下降。

1 生猪生产情况

1.1 世界猪肉产量小幅度上升

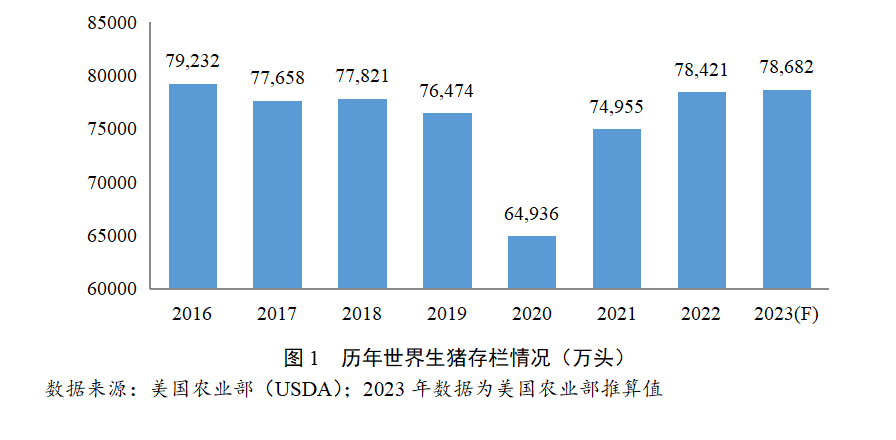

2022年世界生猪存栏量为78421.4万头同比上升4.62%。存栏量排名世界前三的国家(地区)分别是中国、欧盟和美国,占世界总存栏量的比重分别为57.28%、18.06%、9.50%。预计2023年世界生猪存栏总量较小幅度回升。

2022年世界猪肉总产量为10984.6万吨,同比上升2.08%。其中,中国、欧盟(27国)和美国的猪肉产量占全世界的比重为78.28%,各自占比分别为46.43%、20.64%与11.22%。中国的猪肉产量同比增幅较大,为7.37%;欧盟、美国的猪肉产量同比小幅下降。预计2023年全球猪肉产量增长的趋势依旧持续,产量预计增长1.0%,达到1.1亿吨。

2022年中国生猪产能快速恢复是全球猪肉产量增长的主要因素。欧盟(27国)受非洲猪瘟疫情影响,产量同比下降4.0%;美国的猪肉产量同比下降1.9%;巴西、加拿大的猪肉产量均小幅下降;墨西哥由于国内猪肉需求的增长,国内产量也出现了小幅增长。预计2023年全球猪肉产量依旧保持增长的趋势。

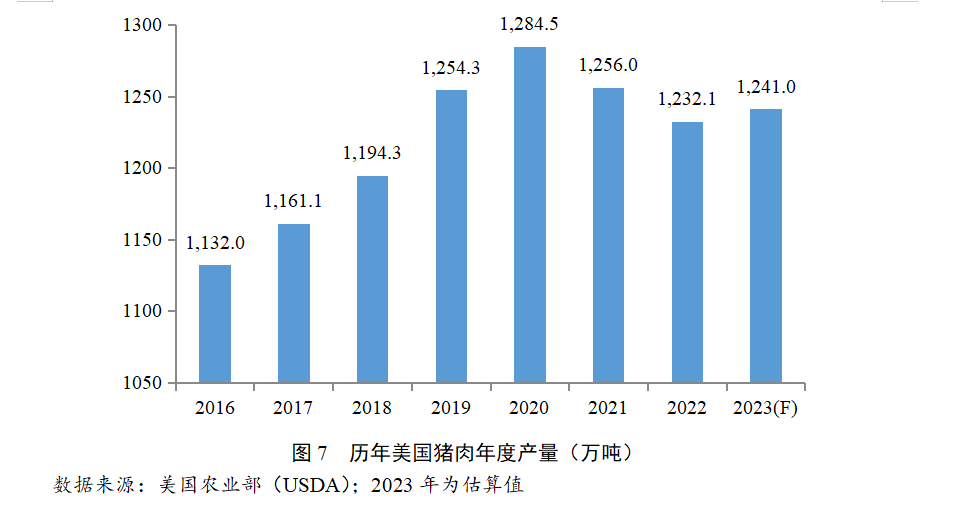

1.2 美国猪肉产量略有下降

2022年美国季度生猪存栏量的平均值为7295.2万头,与2021年的平均值7410万头相比下降1.55%。2022年第一、第二季度的存栏量呈现出微幅下降的趋势,由7261.9万头减少至7252.4万头。第三季度有较大幅度回升,但第四季度有所下滑。

2022年美国年末种猪(包括种公猪)存栏量为615.4万头,同比上升0.47%。种猪存栏量的上涨预示着2023年美国生猪出栏量和猪肉产量上涨的可能性较大。

2022年美国第四季度的窝产活仔数为11.22头,2022年季度平均值为11.08头,与2021年的11.05头相比略有上升。美国拥有成熟的养殖技术和专业化发展的养殖场,技术的发展促使养殖水平的不断提升,使得美国的窝产活仔数维持在一个比较高的水平。另一方面由于中美关系紧张,2020-2022年美国对中国猪肉出口大幅度减少,失去对世界最大猪肉消费国市场的出口份额,美国国内猪肉产量在2020-2022这一期间下滑趋势显著。

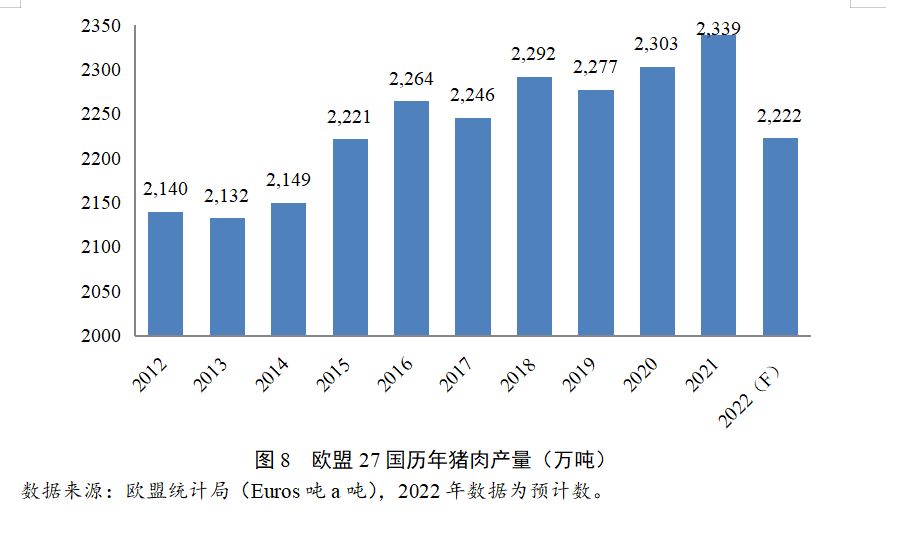

1.3欧盟猪肉产量小幅度下滑

2022年欧盟27国猪肉产量(屠宰后胴体重量)为2222万吨,与2021年相比下滑4.95%。非洲猪瘟疫情是影响欧洲国家猪肉生产的主要原因。主要猪肉生产国德国、丹麦和波兰的产量分别同比下降9.87%,7.49%和8.63%。此外欧盟27国猪肉生产恢复仍存在不确定性,2023年猪肉出口可能会持续缩减。

2 猪肉贸易状况

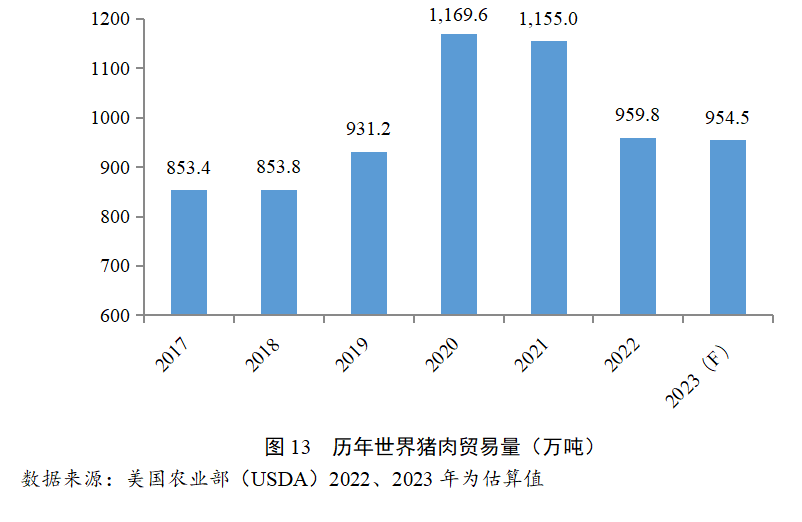

2.1 世界猪肉贸易大幅下滑

2022年世界猪肉贸易大幅下滑,全年总贸易量为959.8万吨,同比下降16.90%。中国对进口猪肉需求的减少是世界猪肉贸易下滑的主要原因。中国猪肉进口量由2021年的433万吨减少至2022年的180万吨,下降幅度高达58.43%。中国国内生猪产能的恢复,再加上猪肉产品进口关税的提高,导致了进口量的大幅减少。

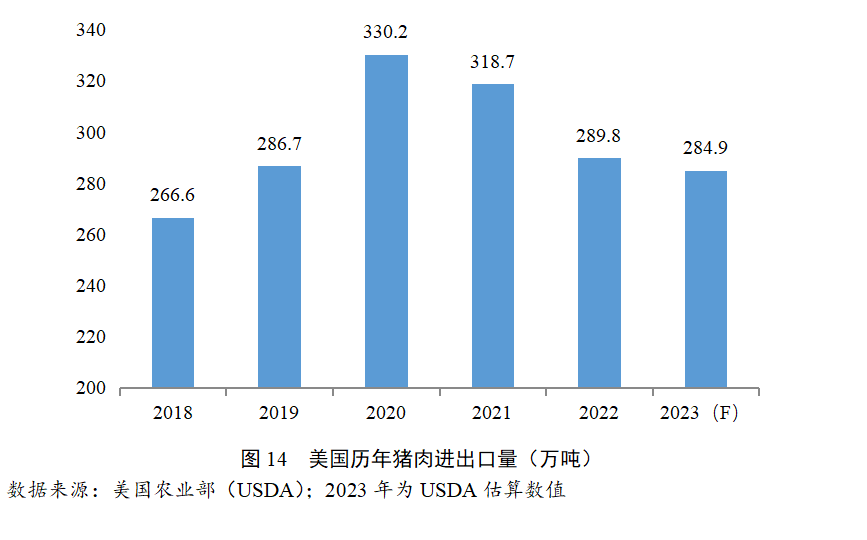

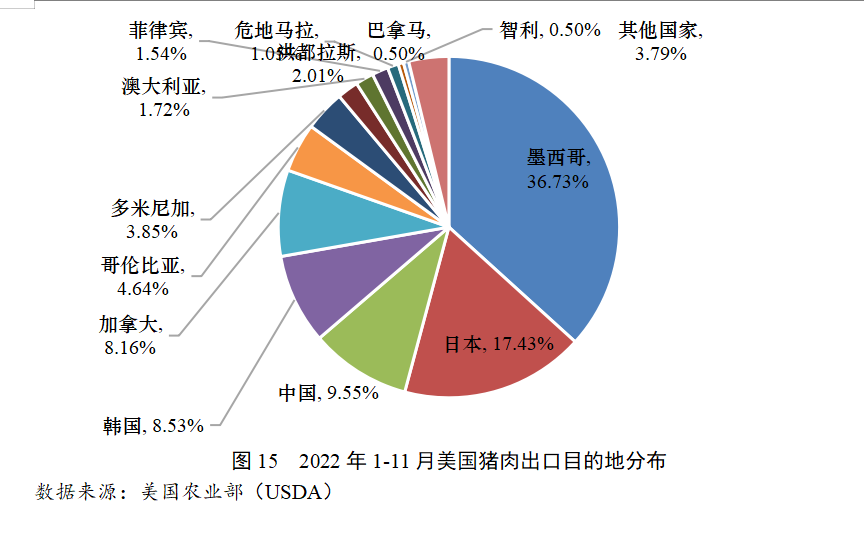

2.2 美国猪肉出口量大幅度下降

根据USDA数据,2022年美国全年猪肉出口289.8万吨,同比下降9.07%。对墨西哥的出口份额最大,为36.73%,与2021年(27.80%)相比大幅度上升;中国的份额自2020年以来持续下降,2022年占比为9.55%;日本和韩国的份额分别为17.43%和8.53%。

3 饲料原料产量和价格情况

3.1 玉米产量小幅度上升,价格历史高位

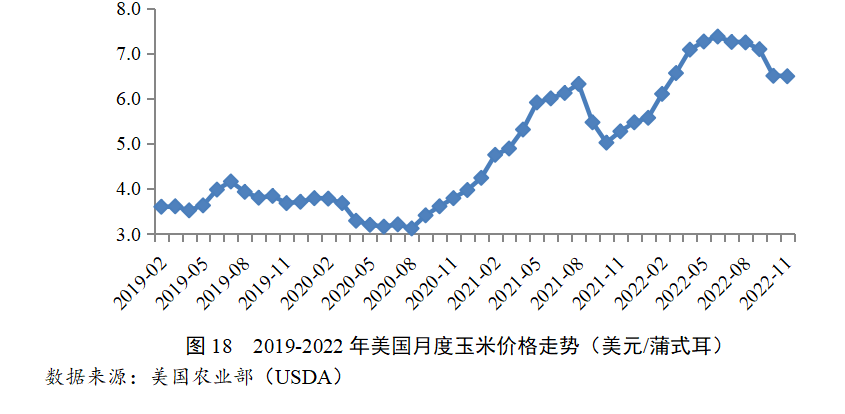

2021-2022年度世界玉米产量为12.02亿吨,比2020-2021年度上升了6%。美国和中国是世界第一和第二大玉米生产国,占全球比重分别为31.94%和22.67%。从价格来看,受俄乌冲突、极端天气等因素的影响,2022年美国芝加哥玉米期货和现货交易价格呈现历史高位。2022年1-11月份的玉米月度平均价格为6.77美元/蒲式耳,同比上涨23.15%。

4 2023年世界生猪产业发展趋势

4.1 产量平稳

中国的猪肉产量约占世界总产量的一半,2023年全球猪肉产能的变化主要取决于中国的猪肉生产情况,2023年中国生猪的出栏量和猪肉产能将稳中略增,猪肉进口量或将小幅下降。从需求端来看,2023年二季度的消费需求将恢复到新型冠状肺炎疫情之前的水平,但供给偏紧的局面不会出现。另一方面欧盟的生猪生产将有所下滑。尽管受非洲猪瘟影响巨大,欧盟生猪产业近些年仍受益于面向亚洲的强劲出口来拉动欧盟生猪产业的发展,但2022年有所回落。2023年的出口机会可能会持续缩减,非洲猪瘟也将持续影响欧盟的生猪生产。总体来看2023年世界猪肉产量保持平稳,产能有较大波动的可能性较小。

4.2 饲料成本上升

2023年饲料成本将有所上升。受到地缘关系紧张等因素影响,玉米、大豆的贸易量减少,国际粮食价格持续走高。另一方面中国与巴西玉米贸易的扩大,扩宽了我国粮源进口的渠道,或将会限制2023年我国玉米价格的上涨空间。从2023年的大豆供给情况来分析,主要出口国巴西和阿根廷的大豆生长期分别集中在12-2月份以及1-3月份。目前阿根廷已经遭遇到了干旱天气,同时巴西也出现了降雨量减少迹象,所以南美的大豆产能在2023年小幅度下降的可能性较大,饲料原料豆粕的价格或将保持高位波动。2023年玉米和豆粕的价格同时保持高位波动的可能性较大。

4.3 贸易量将有所下降

2023年国际猪肉贸易量将有所减少,主要体现在欧盟对中国的猪肉出口下滑。2023年中国国内生猪供给将保持充足态势,对进口猪肉需求持续减少,猪肉进口量预计将下降至100万吨左右,恢复到非洲猪瘟疫情发生之前的水平。由于2023年中国的猪肉进口量预计将比2022年减少50万吨左右,进口减少量将占世界猪肉贸易总量的5%。此外菲律宾和越南等亚洲主要猪肉进口国,由于国内猪肉产能的恢复,对进口猪肉的需求也有所下滑。总体来看,2023年世界猪肉贸易量将有所下降。

专题报道2:我国生猪期货对现货市场的功能分析与发展建议

猪肉作为我国居民最主要的肉类消费品,其市场价格变化不仅影响居民的日常生活消费,也关系到国家的物价稳定、经济安全。近十年,我国猪肉价格呈现波动幅度显著扩大趋势,影响猪肉价格波动的因素也愈发复杂多样。自生猪期货在2021年1月8日正式在大连商品期货交易所挂牌上市,距今已有近2年时间,生猪期货的挂牌上市可以起到稳定我国生猪现货市场价格和丰富生猪交易市场功能的作用,使生猪期货交易作为国内生猪现货交易的补充,推动我国生猪产业链体系的健全发展。本文基于生猪期货上市后的生猪现货价格波动,对生猪期货对现货市场价格变化的功能性作用做进一步分析。

1. 生猪现货市场表现

第二阶段从4月到12月,市场行情强势反弹,一路走高,直至11月底出现小幅回落。价格反弹的原因主要有:第一,由于2021年6月开始产能去化,供给端产能持续下降,一定程度缓解供需失衡的压力;第二,政策性收储拉动价格上涨,部分养殖户压栏惜售,市场的看涨预期对猪价形成一定支撑;最后,2022年10月中下旬的新冠疫情冲击,打压了各地消费需求,加上前期压栏及二次育肥猪的持续出栏,冲击供给市场,造成生猪价格小幅回落。

2. 生猪期货市场与现货市场关联性分析

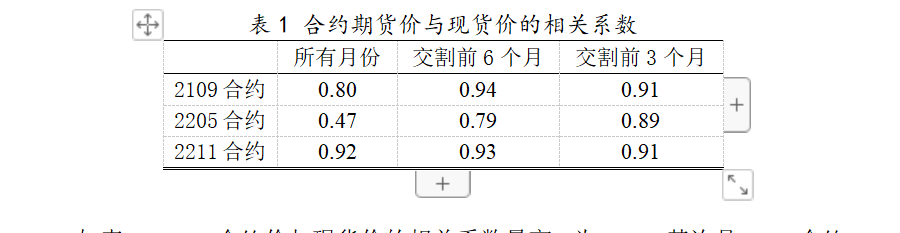

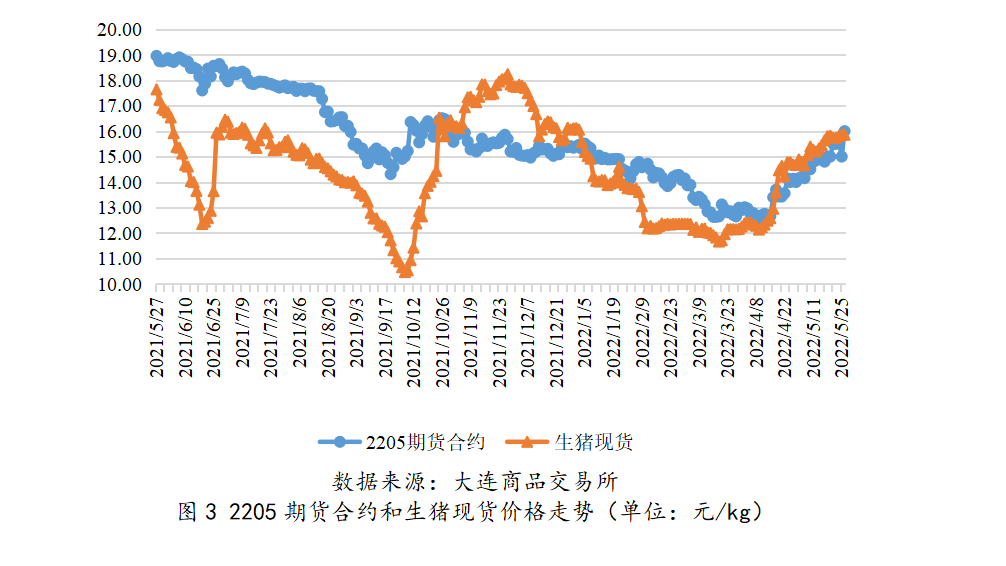

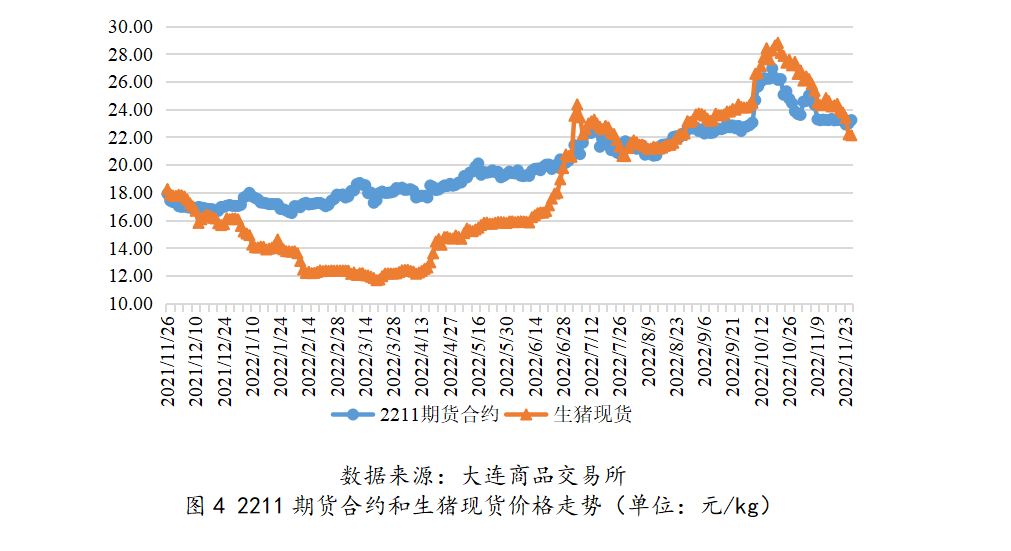

本文选取生猪期货2109合约、2205合约及2211合约与生猪现货市场价格作对比(如图2、3、4),可以看出,除了2021年生猪期货刚上市的前2个月,2109合约期货价与现货价出现偏离,呈相反走势,其余时间,期货合约价与现货价维持一致走势。而2205以及2211合约价格与现货价格的涨跌走势基本一致。

如表1,2211合约价与现货价的相关系数最高,为0.92,其次是2109合约,相关系数为0.80,而2205合约价与现货价相关系数仅为0.47。但若选取临交割日前6个月及临交割日前3个月作为观测区间,则所有合约价与现货价的相关系数均大幅提高,一方面随着交割临近,期货合约价会逐渐回归现货价格;另一方面说明,距离交割日时间越长,市场对未来的预判容易产生较大的偏差,期货价格受干扰的因素也越多,因此期货价格偏离现货价格是正常现象。但随着时间临近交割日,在6个月内的期间,期货的价格发现功能明显增强,对未来现货价格的预期和引导功能也随交割日的临近而逐步增强。

2205合约、2211合约的价格走势恰好对应2022年现货价格走势的两个不同阶段(1月到4月、4月到12月)。在第一阶段(2022年1月到4月)现货价格弱势下行期间,此阶段期货2205合约持续处于升水状态(在特定地点和特定时期内,商品的期货价格高于其现货价格称为期货升水,反之则称期货贴水),由于产能去化幅度小,预期未来的生猪出栏量下降幅度有限,期货虽然和现货均呈弱势下跌,但期货最大跌幅略小于现货。该阶段(1月到4月)的生猪现货最高价、最低价分别为15.58元/公斤和11.66元/公斤,最大跌幅达25.16%,期货则由从年初的最高收盘价15510元/吨跌至4月11日最低收盘价的12530元/吨,期间最多下跌2980元/吨,最大跌幅19.21%。

第二阶段(2022年4月到12月)现货市场逆势反弹,多因素促进生猪价格一路上涨。由于2211合约在7月份之前相对现货长时间处于高升水状态,因此期货整体上涨幅度不及现货市场,但涨幅依然巨大。该阶段,2211合约价从4月份最低的17630元/吨最高涨到10月18日的26950元/吨,期间最高上涨9320元/吨,最大涨幅52.86%。

3. 生猪期货对现货市场的功能性

第一,生猪期货对现货市场的价格发现和引导功能逐步发挥,逐渐显现“市场风向标”功能。在2021年上半年,我国生猪期货上市初期,生猪期货价格和生猪现货价格的相关性并不明显,甚至一度出现期现价格走势偏离,随着市场对生猪期货的不断深入理解,以及生猪期货市场的参与方逐渐增加,期现货市场的关联程度也在进一步的加深。

由于生猪期货的交割机制,期货市场的期货价格随着交割月的临近,其价格也会逐渐回归现货价格。对于不同月份合约的期货价格,反映了当前市场对后市对应时间的市场预期和交易态度。因此,作为对现货价格预期的表现,期货市场成为现货市场的“风向标”,生猪期货也充分发挥了其价格发现和预期引导的功能,也为越来越多的生猪养殖企业提供了未来市场的价格参考,期货市场和现货市场相辅相成,对实体经济的平稳运行发挥重要作用。随着生猪期货交易规模的增加,以及合约产品的丰富,这种价格发现和引导功能有望在未来得到进一步发挥,通过期货市场的价格变化,有效引导相关企业根据市场预期合理安排未来的生产计划,并利用期货有效控制经营风险。

第二,生猪期货作为企业套期保值的重要工具,丰富完善生猪产业链的稳定健康发展。生猪期货除了能提供企业决策的市场信息,最重要的功能是作为企业生产经营中,管理风险的重要工具。通过参与期货市场交易,企业经营者可以有效控制产品价格下跌的风险,锁定产品收益,避免价格的大幅波动带来潜在的生产经营亏损,确保稳定经营,提高资金使用效率,从而更好地适应市场变化。

4. 总结和建议

我国生猪期货挂牌上市已有两年,从目前的市场表现看,生猪期货已初步发挥其功能性作用,和现货价格的关联性也在逐步增强。

从国外期货市场的发展轨迹和实践看,新的期货品种的上市到期货价格发现和风险控制功能的有效发挥需要三到五年的时间,从这个发展规律看,我国生猪期货的发展还处于“培育期”,生猪期货的发展还需要多方面努力,促进其健康平稳发展。

首先,稳步发展生猪期货,重视政府调控和市场监管的有效结合。生猪期货市场成型不能一蹴而就,在市场发展初期应该把稳定安全发展放在首位,不能过度扩张,在合理的市场监管机制下,循序渐进发展生猪期货,并及时调整政策指导方向和市场制度,确保市场有序良好运行。

其次,规范市场,提高市场标准化程度,引导市场良性发展。生猪期货的健康可持续发展,需要多方面因素支持,包括生猪养殖的标准化和规模化发展、生猪期货合约及交割程序的标准化、生猪市场经营主体的专业化、生猪期货市场监管机制的完善等。这些因素是生猪期货上市的基础,而生猪期货的可持续发展和进步的必要条件。

最后,规范市场主体行为,构建安全、稳定、成熟的市场交易环境。生猪期货市场的风险主要来自市场交易主体,对市场交易主体的有效监管和合理引导是管控风险的关键,鼓励更多生猪产业的实体企业有序参与到期货市场中,普及生猪期货规则、风险控制及监管机制,充分发挥生猪期货服务于实体经济的功能。

虽然生猪期货上市初期,市场可能存在期货市场对现货价格扰动的担忧,但这类影响有限且可控。目前,生猪期货价格和现货价格的相互作用已经显现,生猪期货的上市对现货市场是积极的补充和具有明显的正向作用,商品市场商品价格的波动的逻辑来自于多重因素共同作用于供需两端,再由供需端传导到市场价格上。我国生猪期货的发展会受到如市场监管机制不成熟、市场参与主体不够完善、非理性交易等因素的制约,而导致期货价格短期偏离现货价格,但从根本上,在市场逐步趋于完善的过程中,期货价格本质上还是受市场供求关系所决定,加上政府、监管机构对市场监管的不断加强,生猪期货必定能发挥其优化市场资源配置、规避经营风险的功能性作用。

—

编辑:毛洪

注:本文仅供参考,不构成任何投资建议

- 2023-03-29重磅!开创生猪产业高质量发展新局面,广东准备这样干!来听听大

- 2023-03-27喜报!正大康地农牧集团有限公司获评“专精特新”企业,9个产品

- 2023-03-22猪场经营多年突变违建?陕西扶风暴力拆猪场丨年出栏5000头的

- 2023-03-20画风突变,猪价进入短期脆弱平衡丨今年非洲猪瘟到底严重吗?对猪

- 2023-03-20刘永好谈猪“姨妈”周期,牧原校园招聘开出百万年薪,这类人才获

- 2021-06-23生猪期货创新低,外购仔猪育肥头均亏损高达2000元!专家建议

- 2020-07-23养猪信息网一行到河源市养猪协会交流

- 2018-12-20养猪信息网&大畜牧达成战略合作 将共同打造全新畜牧新媒体服务

- 2018-04-04养猪信息网专访肇庆美加宝练智文总经理

- 2018-01-31解决肠道问题新趋势!益生菌护卫母猪仔猪肠道健康

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法