腌腊季节和年末节假日来袭!猪价将呈现触底反弹态势?|畜牧大数据

- 点击:

- 日期:2023-12-27 09:39

- 来源:未知

当前生猪市场现状以及未来发展趋势分析

湛江科技学院生猪产业研究所 张海峰 陈南

根据农业农村部发布的数据,2023年12月20日,我国生猪出栏价格定为14.99元/公斤。值得注意的是,在过去的三个月里,我国生猪价格呈现出明显的下降趋势。然而,近一周的价格走势显示,生猪价格出现了持续上涨的情况。这种变化主要源于寒潮天气的到来,对我国市场的生猪购销产生了一定影响。寒潮天气导致生猪供应短期内减少,这是由于恶劣的天气条件影响了生猪的运输。加上目前进入腌腊季节,养殖端的看涨情绪和天气因素的共同作用,推动了猪价的上涨。预计12月下旬至明年1月,猪价将保持震荡波动并逐渐稳定,部分地区尤其南方地区可能出现反弹上涨,但大幅度上涨的可能性较小。

短期来看,当前是腌腊季节和年末节假日集中的时期,未来一个月猪肉价格行情相对比较乐观。虽然在过去的三个月里,生猪价格有所下滑,但近期寒潮天气带来的猪价上涨迹象可能会带动短期内价格出现反弹。

长期来看,近三年来,生猪行业经历了较长期间的调整期,产业链资金压力不断增大。加之冬季猪病疫情存在不确定性,行业产能去化成为主要趋势。综合当前形势,生猪产业研究所认为,2024年上半年我国生猪价格存在反转的机会。2023年12月至2024年3月的价格仍然保持低位波动态势。

主要原因如下:

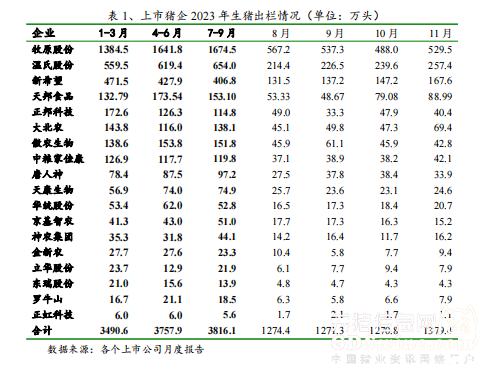

1、供给大于需求的态势未变。根据上市猪企的出栏数据,11月份国内18家头部上市猪企的生猪出栏量达到1379.4万头,产能维持在较高水平。从屠宰量来看,根据农业农村部的监测数据,1-10月份累计屠宰量为27113万头,同比增长17%。目前供大于求的态势未变,虽然近期生猪价格有所回升,但处于低位运行态势。

2、当前,市场需求旺盛,但供应增长速度超过了需求增长速度。供需失衡的状况尚未改变,加之近期部分养殖户对非洲猪瘟疫情蔓延的担忧,导致近期中小散户生猪出栏相对集中。因此,尽管11-12月份本应是需求旺季,但价格却持续低迷。

3、虽然12月至2024年1月是需求旺季,猪肉价格可能出现回升,但大幅度的价格上涨概率微小,价格仍然处于低位运行。

4、根据进出口数据,2023年1月至11月,我国累计进口猪肉量为146万吨,同比去年下降6.3%,说明进口变化对国内生猪价格的影响较小。同时,今年进口猪肉量呈现逐月下滑的趋势,9月份的进口量仅为9万吨,同比下降48%。预计2024年上半年猪肉进口将继续保持低位,对明年上半年猪价上涨产生一定刺激作用。

5、行业金融风险较大。尽管近期生猪价格出现阶段性回升,但相应的豆粕价格也有所上涨,全行业亏损状况依然持续。大型企业的产能扩张一直持续到今年上半年,产能扩张需要大量资金流出,再加上根据我国农业农村部发布的数据,近10个月来,养猪户的亏损状况持续不变,企业资金回流受阻,全行业企业的现金流可能即将触及临界点。与此同时,大部分企业对明年上半年的市场行情持观望态度。因此,产能去化可能在接下来的3-4个月里加速。乐观估计,明年5月份有望迎来猪周期的转折点,价格有望步入上升通道。

(以上预警报告内容由湛江科技学院生猪产业研究所撰写,旨在为我国生猪产业的发展提供有益的参考。本预警报告主要从生猪产业的现状、市场趋势、政策影响等多个方面进行了深入分析,以便让广大从业者对行业有更清晰的了解。然而,需要注意的是,本预警报告仅供参考,报告中的信息或所表述的意见并不构成对任何人的投资建议。大家在参考本报告的同时,还需结合自身实际情况,做出明智的投资决策。总之,本预警报告旨在为生猪产业的健康发展提供支持,但投资决策还需谨慎为之。)

建信期货观点解析:生猪市场供需变化及投资策略

从生猪市场供应端方面,规模养殖场的生猪出栏计划量较多,加之猪病风险仍然存在,企业出栏意愿较高,这使得生猪供应量相对充沛,对市场行情产生一定的利空影响。然而,随着冬至的到来,以及北方地区大幅降温,腌腊、灌肠等活动逐渐增加,这为生猪需求提供了较强的支撑动力。从供需表现来看,整体需求有望持续增长,而供应则仍偏宽松,这或将导致生猪价格呈现温和上涨的态势。

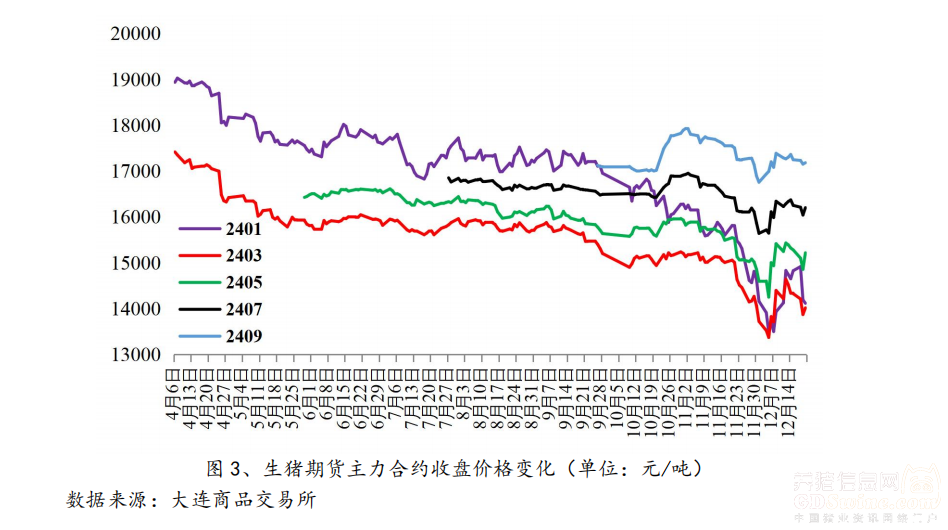

在期货市场方面,春节前生猪供给将趋于稳定。同时,9-11月份二次育肥的积极性较弱,使得供给没有明显增量。而随着春节的临近,需求逐步提振,这有望推动猪价温和上移。在此背景下,2401合约的表现预计将有所好转。然而,受产能去化幅度较小、效率提升以及冻品库存较高的影响,猪价的涨幅可能会受到一定的限制。

春节过后,上半年2403和2405合约受到产能去化缓慢的影响,尽管生猪出栏量有所下滑,但降幅较小,这可能难以抵消节后消费的降速。然而,受疫情影响,市场对后市供应产生担忧,期价有望探底回升,但涨幅可能仍将有限。

(以上观点由建信期货有限责任公司广东分公司邹坤慧研究员整理,湛江科技学院生猪产业研究张海峰所长修改,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议)

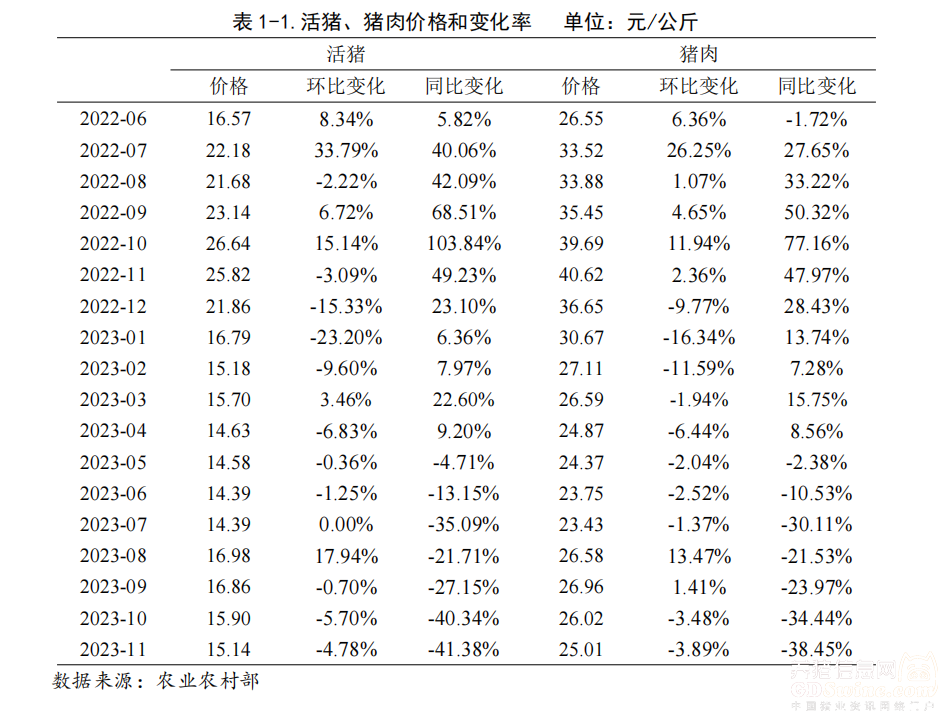

活猪及猪肉价格走势

1、活猪及猪肉价格

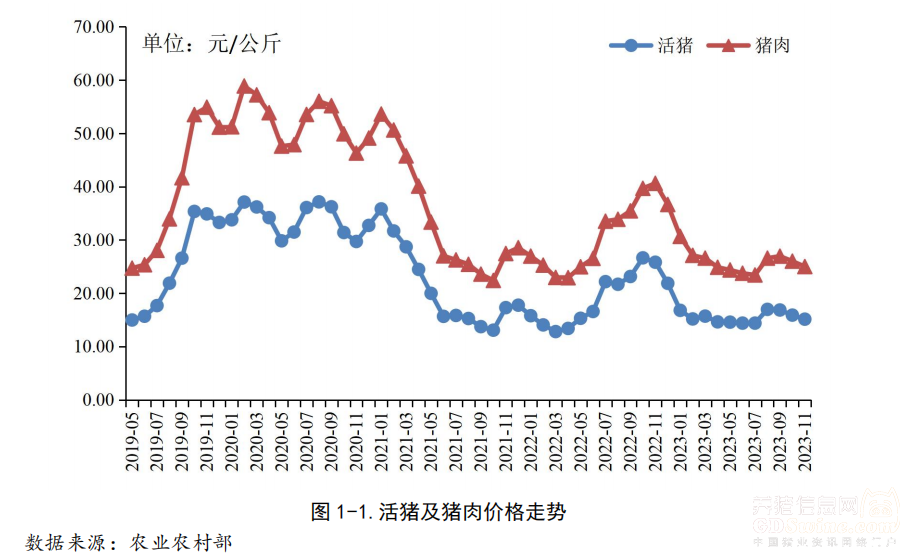

2023年11月份,活猪平均价格为15.14元/公斤,环比下降4.78%,同比下降41.38%;猪肉价格为25.01元/公斤,环比下降3.89%,同比下降38.45%。

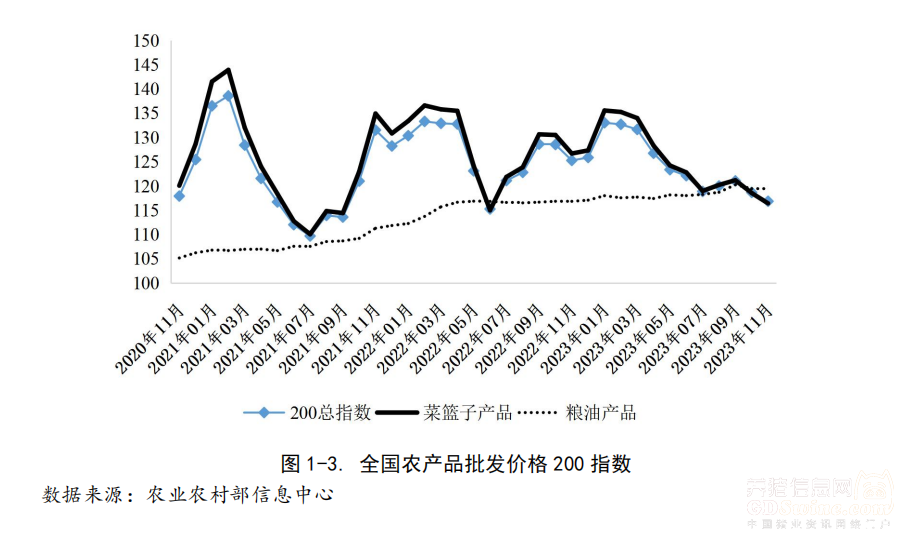

从全国农产品批发价格200指数来看,2023年11月价格指数与上个月相比有所下降,总指数、菜篮子产品指数、粮油产品指数分别为116.86、116.43和119.39,环比分别下降1.83、2.13以及下降0.07个百分点。

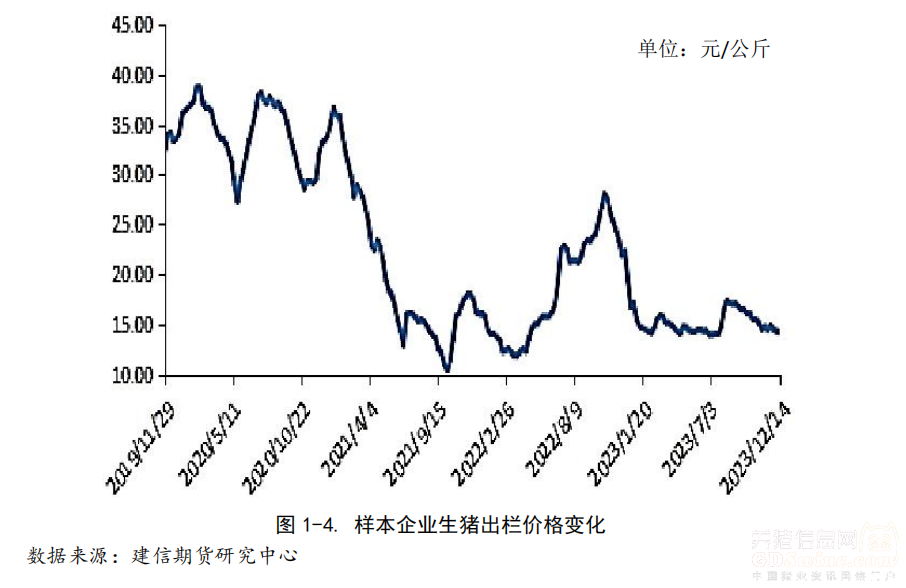

根据建信期货样本数据显示,12月第二周全国生猪出栏均价 14.67 元/公斤,周环比涨幅 3.90%,月环比降幅 1.08%,年同比降幅 12.31%。

2、CPI及猪肉消费价格指数

2023年11月份,全国居民消费价格同比下降0.5%。其中,城市下降0.4%,农村下降0.8%;食品价格下降4.2%,非食品价格上涨0.4%;消费品价格下降1.4%,服务价格上涨1.0%。1—11月平均,全国居民消费价格比上年同期上涨0.3%。

11月份,食品烟酒类价格同比下降2.2%,影响CPI(居民消费价格指数)下降约0.64个百分点。食品中,畜肉类价格下降19.2%,影响CPI下降约0.72个百分点,其中猪肉价格下降31.8%,影响CPI下降约0.58个百分点;蛋类价格下降8.8%,影响CPI下降约0.06个百分点;水产品价格下降1.1%,影响CPI下降约0.02个百分点;鲜果价格上涨2.7%,影响CPI上涨约0.05个百分点;鲜菜价格上涨0.6%,影响CPI上涨约0.01个百分点;粮食价格上涨0.5%,影响CPI上涨约0.01个百分点。

其他七大类价格同比五涨两降。其中,其他用品及服务、教育文化娱乐、衣着价格分别上涨3.0%、1.8%和1.3%,医疗保健、居住价格分别上涨1.3%和0.3%;交通通信、生活用品及服务价格分别下降2.4%和0.5%。

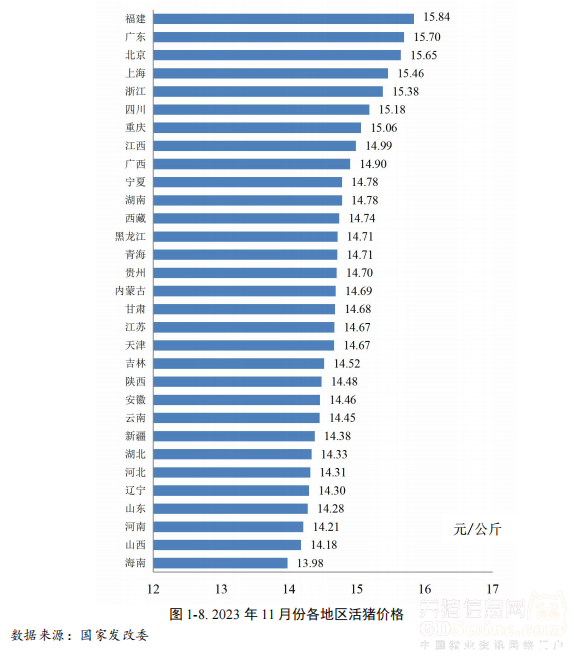

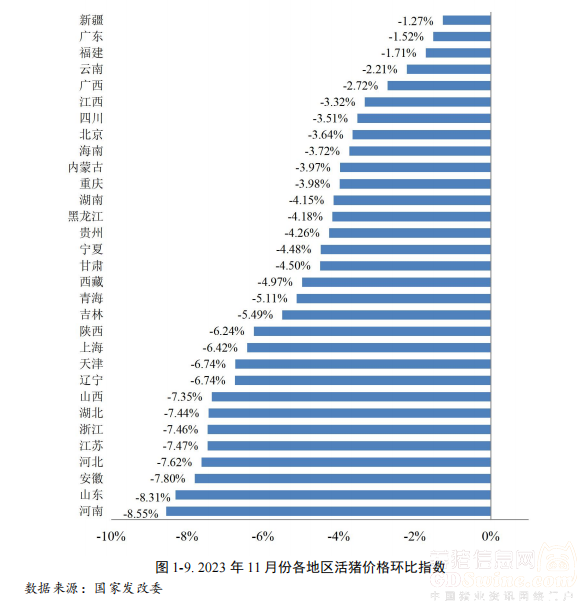

3、各省活猪价格

根据国家发改委发布的各省价格数据,2023年11月,福建活猪价格最高,广东和北京其次,河南、山西和海南的价格较低。

从2023年11月份我国活猪价格的变化情况来看,总体来看全面回落。山东和河南的下降幅度超过了8%,新疆和广东的下降幅度较低。

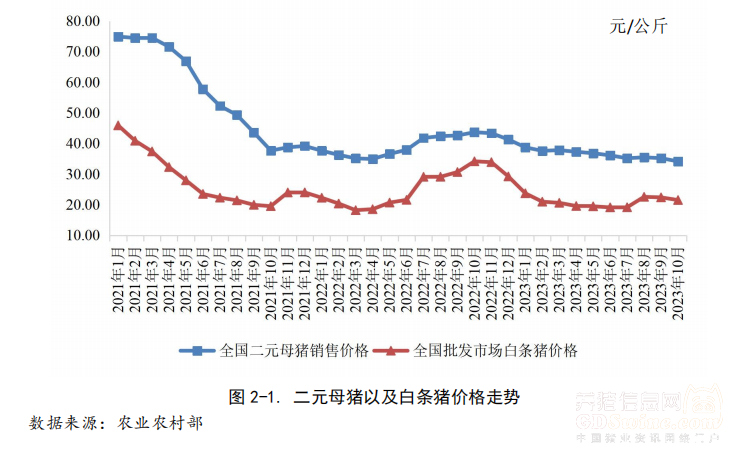

1、种猪以及白条猪价格

根据农业农村部统计数据显示,2023年10月二元母猪价格为34.14元/公斤,环比下降3.0%,同比下降21.8%;全国批发市场白条猪价格21.51元/公斤,环比下降3.9%,同比下降37.0%。二元母猪价格7-10月份处于低迷态势。

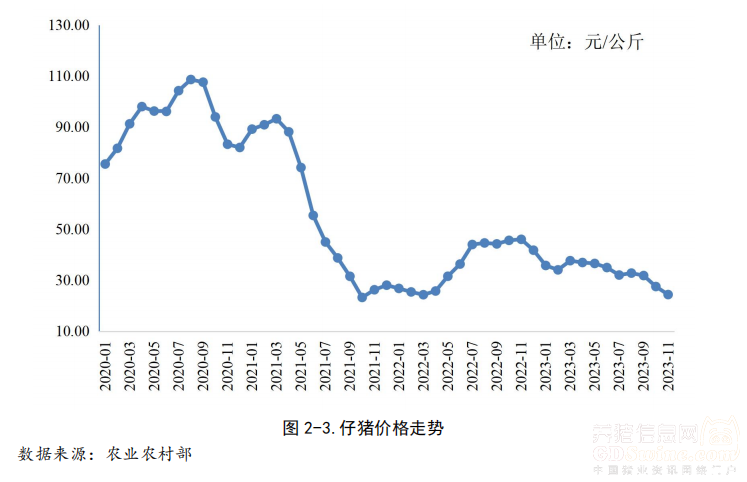

2、仔猪价格走势

2023年11月份,全国仔猪价格为24.38元/公斤,环比下降11.44%,同比下降47.04%。7-11月份仔猪价格处于下滑态势。

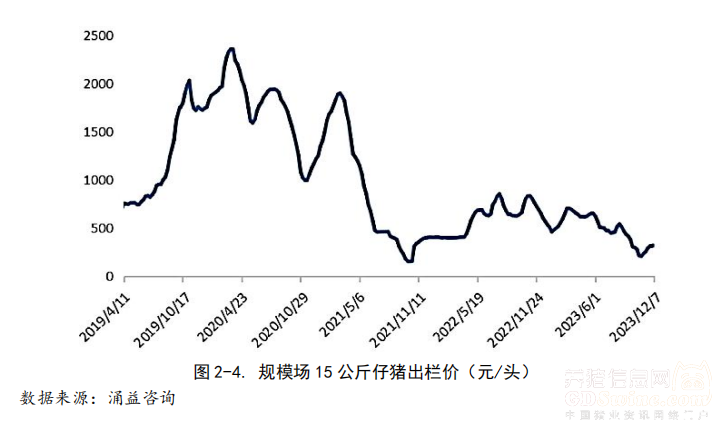

近日,涌益咨询发布了本周(16-22日)15公斤仔猪市场销售均价监测数据。数据显示,本周15公斤仔猪市场销售均价为307元/头,相较于上周同期数据,环比下降了2.85%。这一变化主要受到以下几个因素的影响。

首先,本周仔猪价格在部分区域出现了窄幅下调的现象。这主要是由于北方地区受到了猪病的影响,市场补栏情绪相对低迷。猪病的出现不仅影响了养殖户的补栏意愿,也使得市场流通的仔猪猪源减少,从而导致仔猪价格的下调。

然而,整体来看,本周仔猪市场波动并不大。这是因为虽然北方地区仔猪价格有所下调,但其他区域的价格相对稳定,使得整体市场价格波动保持在较小范围内。这种现象表现为区域内价格的调整,而非全局性的价格波动。

对于未来仔猪价格的走势,短期内15公斤仔猪价格预计仍将呈窄幅上调运行。这是因为虽然猪病影响了北方地区的市场情绪,但其他地区的市场需求仍在,且随着猪病的控制和防治,市场补栏情绪有望逐步恢复。同时,仔猪供应量的减少也将对价格产生一定的支撑作用。

据涌益资讯数据显示,截至今年11月份,我国样本企业小猪存栏量为190万头,环比下降0.60%,同比下降3.48%。这一数据揭示了我国生猪市场近期的一些变化趋势。

从环比数据来看,今年2月份开始,小猪存栏量逐渐下滑,2月至6月的环比降幅分别为-2.08%、-2.06%、-0.69%、-0.17%和-0.22%,累计下滑达到5.2%。随后,7月至9月环比分别增长0.34%、0.74%和0.39%,但10月至11月再次出现下滑,分别为-0.28%和-0.60%。这表明我国生猪市场在短期内波动较大,且整体呈现出下滑的趋势。

从同比数据来看,今年2月份开始,小猪存栏量同比转正,2月至9月的同比增幅分别为0.4%、1.65%、3.29%、2.61%、2.58%、2.11%、1.50%和0.78%。然而,10月至11月同比转负,分别为-1.55%和-3.48%。这表明我国生猪市场在长期内也呈现出一定的波动性,且近期同比增幅有所下降。

根据理论推测,中期来看,按照6月龄出栏,11月至12月生猪出栏量环比将继续减少0.2%。明年1月至3月,环比增幅分别为0.34%、0.7%和0.4%。4月至5月,环比将出现下滑,约为0.3%和0.6%。同比方面,8月至明年1月,同比增幅均值为2%。2月至3月,增幅缩窄至1.5%和0.8%。4月至5月,同比将转负,分别为-1.5%和-3.5%。

综合来看,我国生猪市场在近期和中期都将面临一定的挑战。一方面,仔猪存栏量整体呈现下滑趋势,表明市场供应压力较大;另一方面,同比增幅的波动也反映出市场需求的不确定性。

生猪饲料原料价格及产量走势

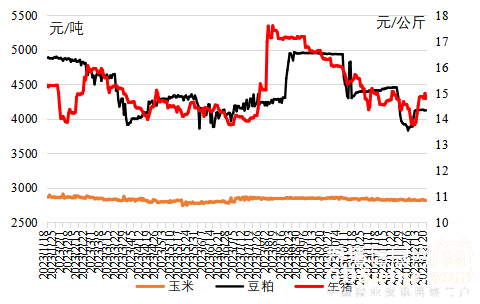

2023年11月份,玉米价格为2.90元/公斤,环比下降3.17%,同比下降4.77%。

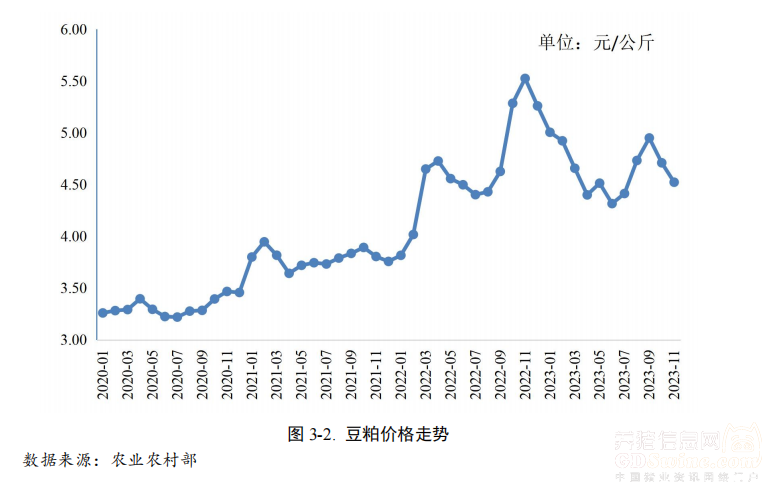

2、豆粕价格走势

2023年11月份,豆粕价格为4.52元/公斤,环比下降3.98%,同比下降18.14%。

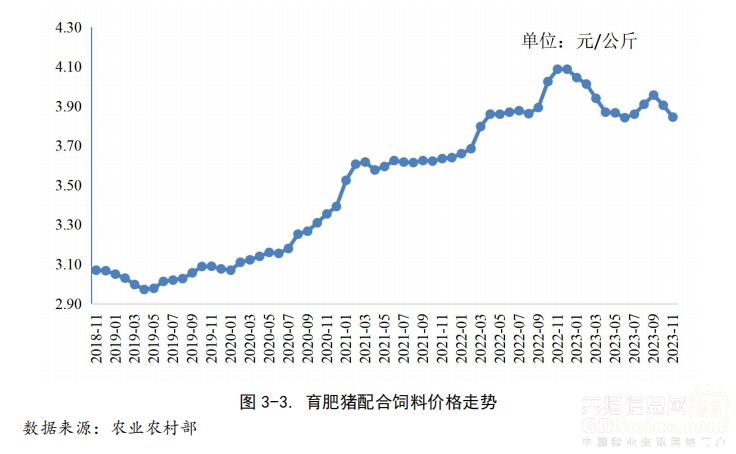

3、育肥猪配合饲料价格走势

2023年11月份,育肥猪配合饲料价格为3.85元/公斤,环比下降1.54%,同比下降5.93%。

其他畜产品价格走势

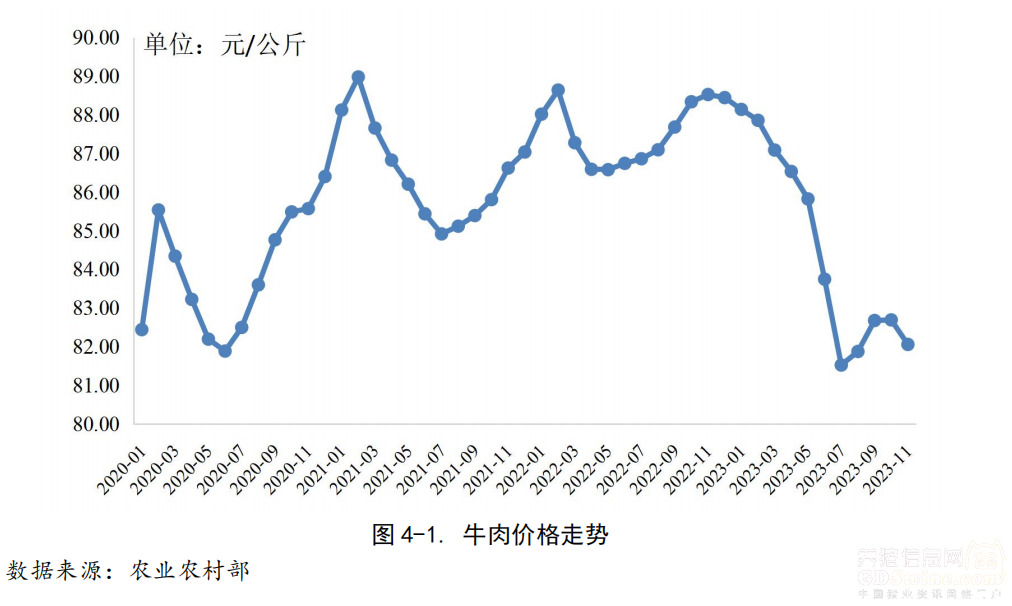

1、牛肉

2023年11月份,牛肉价格为82.06元/公斤,环比下降0.77%,同比下降7.31%。

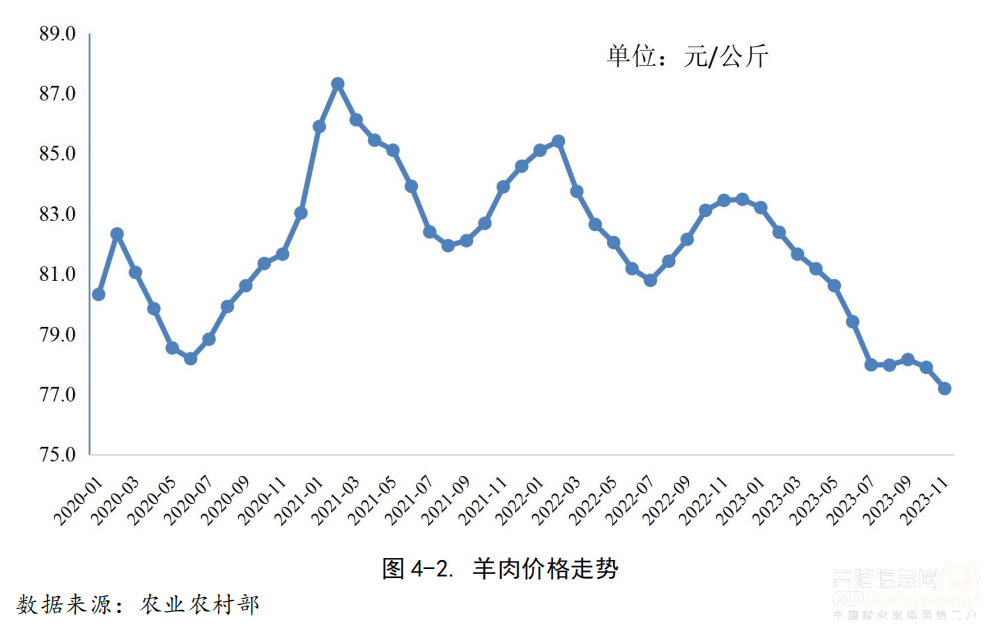

2、羊肉

2023年11月份,羊肉价格为77.19元/公斤,环比下降0.91%,同比下降7.47%。

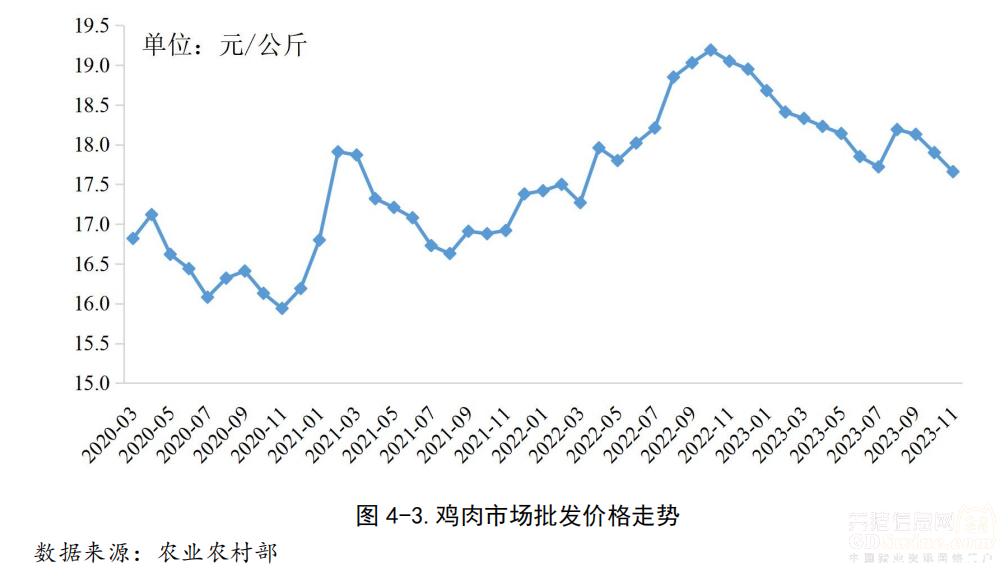

3、鸡肉批发价格

2023年11月鸡肉市场批发价格为17.66元/公斤,环比下降1.34%,同比下降7.30%。

4、鸡蛋

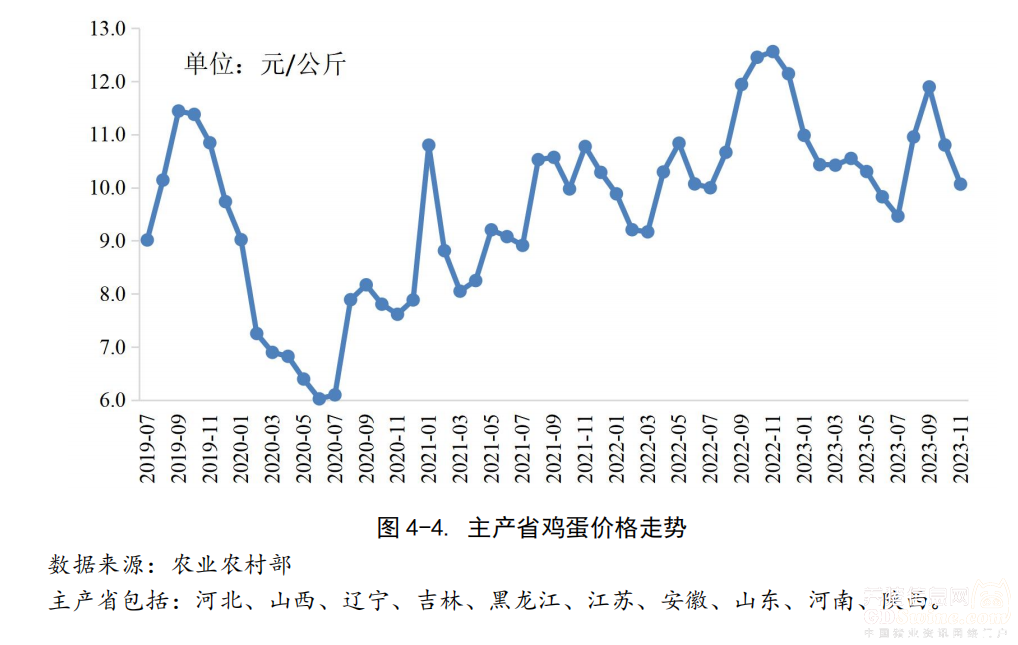

2023年11月份,主产省鸡蛋价格为10.07元/公斤,环比下降6.83%,同比下降19.88%。

2023年10月份养猪业盈利情况

饲料价格回落带动生产成本下降,但由于生猪价格跌幅较大,生猪养殖连续2个月亏损。据国家发展改革委监测,11月份猪粮比价为5.53:1,比上月下0.11个点。11月份全国饲用玉米价格为每公斤2.89元,环比跌3.3%,同比跌4.9%;育肥猪配合饲料价格为每公斤3.85元,环比跌1.5%,同比跌5.9%。据国家发展改革委监测统计,11月份生猪养殖亏损,头均亏损约37.24元左右,较上月扩大26.82元。

后市展望:从供给看,春节前生猪出栏量和出栏活重维持较高水平,猪肉供应充裕。从需求看,南方腊肉腌制进入旺季,叠加元旦和春节假日消费带动需求提振。预计春节前生猪和猪肉价格可能季节性上涨,但由于全国规模猪场的中大猪存栏量处于较高水平,价格大幅上涨的可能性较小。

预计春节前猪价小幅上涨。从供给端看,生猪出栏量和出栏活重季节性增长,猪肉供应充裕。从需求端看,南方进入猪肉腌腊旺季,加之元旦、春节等假日消费带动,预计春节前稳中略涨。但10月份以来全国规模猪场的中大猪存栏量处于较高水平,预示着未来两个月生猪供应仍将稳定增加,猪价上涨空间不大。

根据建信期货的样本数据显示,截至12月21日,自繁自养生猪的头均利润为-75.60元/头,相较于上周出现了明显的增长,增幅达到了69元/头。同样,外购仔猪的养殖利润也有所上升,达到了-53.29元/头,环比增加了69元/头。这表明,在近期我国生猪养殖行业的盈利情况有所改善。

值得注意的是,截至12月21日,本周自繁自养的预计成本为15.10元/kg,而外购仔猪在育肥至125kg后出栏的预期成本为13.90元/kg。这意味着,尽管养殖利润有所上升,但养殖成本依然较高,养殖户仍面临较大的经营压力。

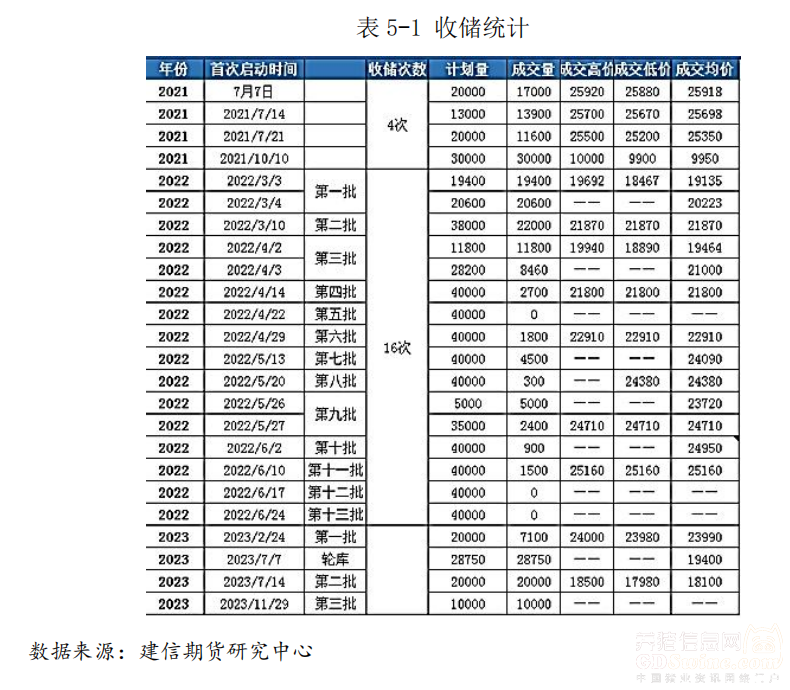

据国家发展改革委监测,11月底,全国平均猪粮比价连续三周以上运行在5:1--6:1之间,这意味着我国猪肉市场已进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》所设定的过度下跌二级预警区间。为确保市场供应稳定,国家发展改革委将会同有关部门启动年内第三批中央猪肉储备收储工作,计划收储1万吨。

在此之前,国家发展改革委已分别在2月24日和7月14日开展了第一批和第二批中央冻猪肉储备收储工作,以及7月7日的轮入操作。这其中,共计成交5.6万吨。为进一步平衡市场供需,7月7日和12日,国家发展改革委分别轮出2.9万吨和0.2万吨,共计成交3.1万吨。

猪粮比价是衡量生猪养殖利润的重要指标,其变动直接影响养殖户的养殖积极性。当前猪粮比价处于二级预警区间,意味着生猪养殖利润处于较低水平,可能影响养殖户的养殖意愿。为此,国家发展改革委启动第三批中央猪肉储备收储工作,旨在稳定市场预期,保障生猪养殖业的持续稳定发展。

通过连续开展猪肉储备收储工作,我国政府在很大程度上保障了猪肉市场的供应稳定,避免了价格大起大落。在当前猪粮比价处于二级预警区间的情况下,启动第三批中央猪肉储备收储工作,将进一步稳定市场预期,有利于养殖户合理安排养殖规模,促进生猪产业持续健康发展。

生猪存栏情况

1、各季度生猪存栏量

目前我国的生猪存栏数量充足,生猪保有量正常。根据国家统计局公布的数据,三季度末,生猪存栏44229万头,比二季度增加711万头,增长1.6%,比2022年三季度减少165万头,同比减少0.37%。

2、全国年度能繁母猪存栏量

根据农业农村部公布的信息显示,十月末全国能繁母猪存栏量4210万头,为4100万头正常保有量的102.7%,已连续十个月回调,但是考虑到母猪生产效率提升明显和猪肉消费增长不及预期,目前生猪产能仍高于合理水平。比3900万头的合理保有量高出7.95%、仍处于生猪产能调控的绿色合理区域的上线。

根据涌益咨询的最新数据显示,当前市场的二元和三元猪占比分别为92%和8%。其中,二元猪的占比虽维持在高位,但已出现略有下滑的趋势。

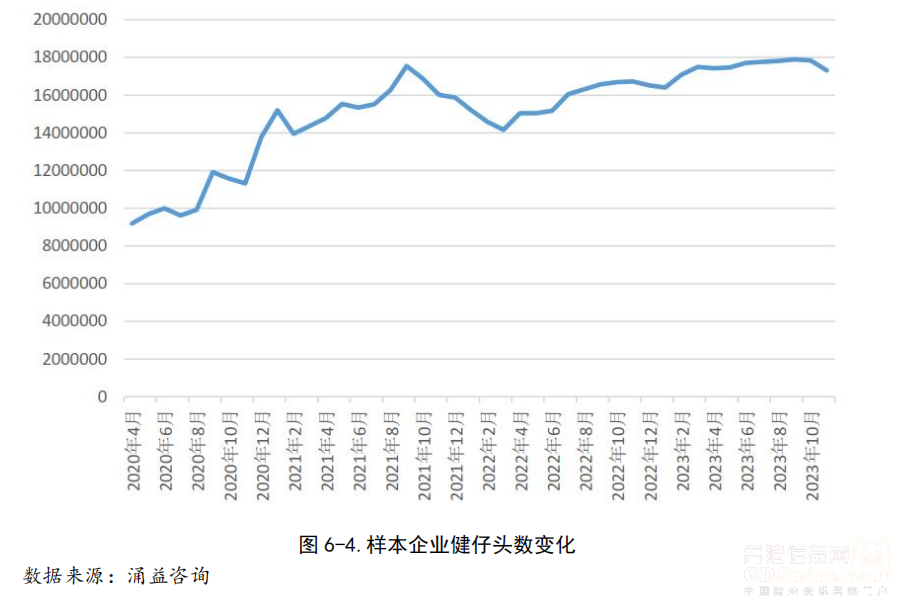

受局部疫情影响,涌益咨询的样本点显示,11月份的健仔头数较上月出现环比下滑。这已经是连续两个月出现下滑,显示出疫情对畜牧业的暂时性冲击。本周全国的出栏平均体重为123.93公斤,较上周继续增加0.29公斤,环比涨幅为0.23%。这主要是因为临近冬至,我国民间有“冬至大如年”的说法,因此养殖户们在节前积极出栏,导致体重增加。

猪肉生产情况

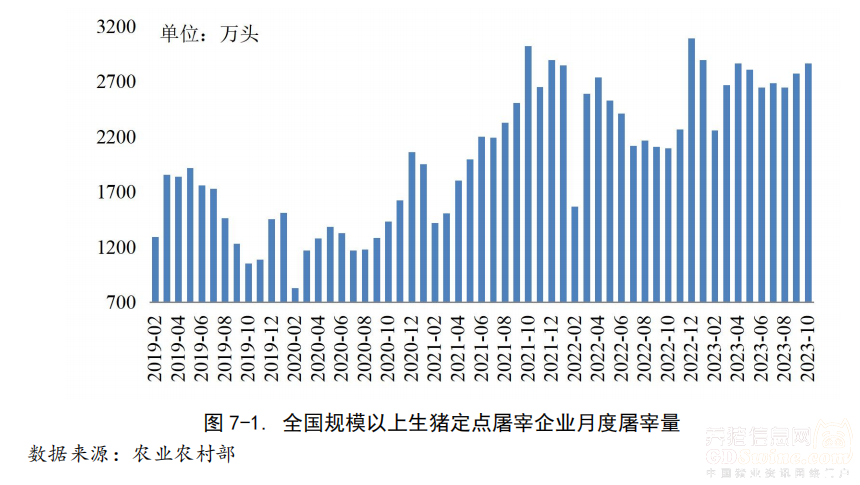

2023年10月份规模以上生猪定点屠宰企业屠宰量为2867万头,环比上升3.3%,同比上升36.7%,1-10月累计屠宰量为27113万头,同比上升17.0%。

根据农业农村部的监测数据,全国规模以上定点生猪屠宰企业月度屠宰量2023年3-10月份一直保持超过2500万头的高位。这意味着猪肉的供应量相对充足。尽管猪肉的供应量较为充足,但消费的变化却非常微小。

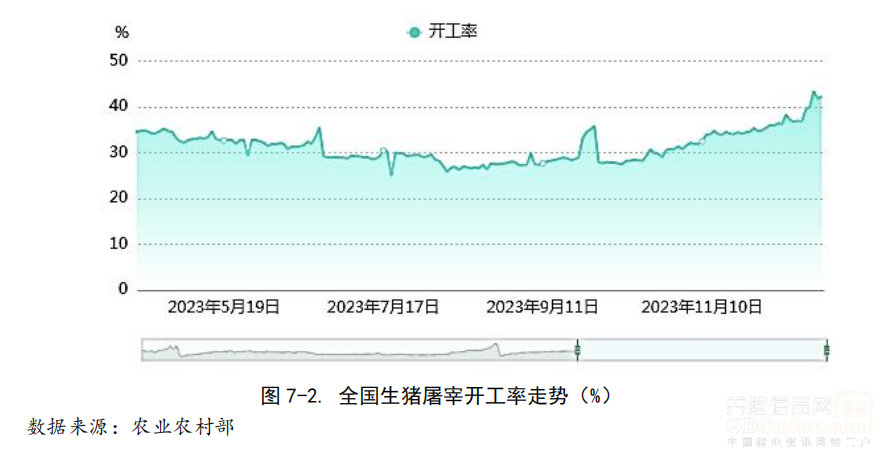

从农业农村部公布的全国生猪屠宰开工率走势数据来看,2023年12月22日的开工率为42.32%,2023年1月末开始一直到5月初,屠宰开工率处于上升态势。5-7月份开工率出现下降趋势,9月初出现了快速上涨趋势,10月中旬恢复到正常水平。11-12月份开工率呈现上涨态势。

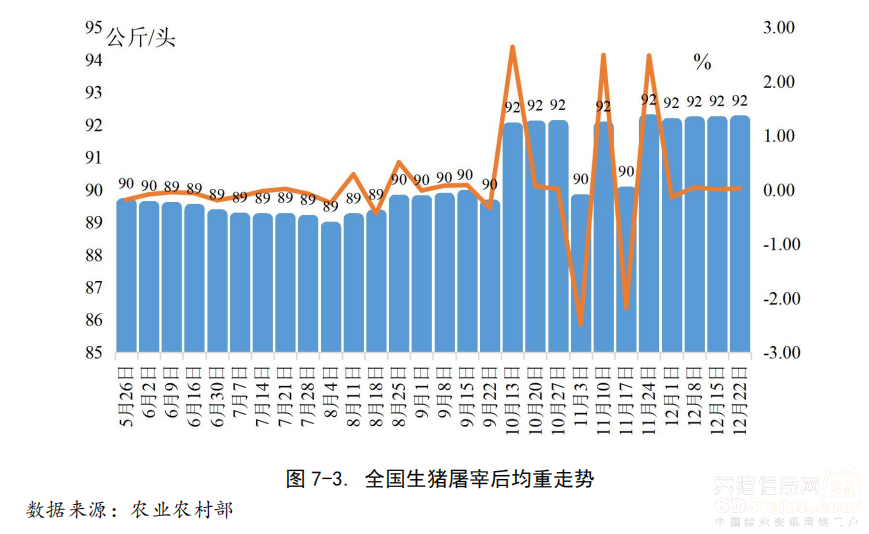

从全国生猪屠宰后均重来看,2023年1-7月份的出栏均重有显著下滑趋势,说明出栏量1-7月有上升趋势。8月初出现了上升趋势,9月末又出现了下滑。10-12月份的屠宰后均重有显著的上升。

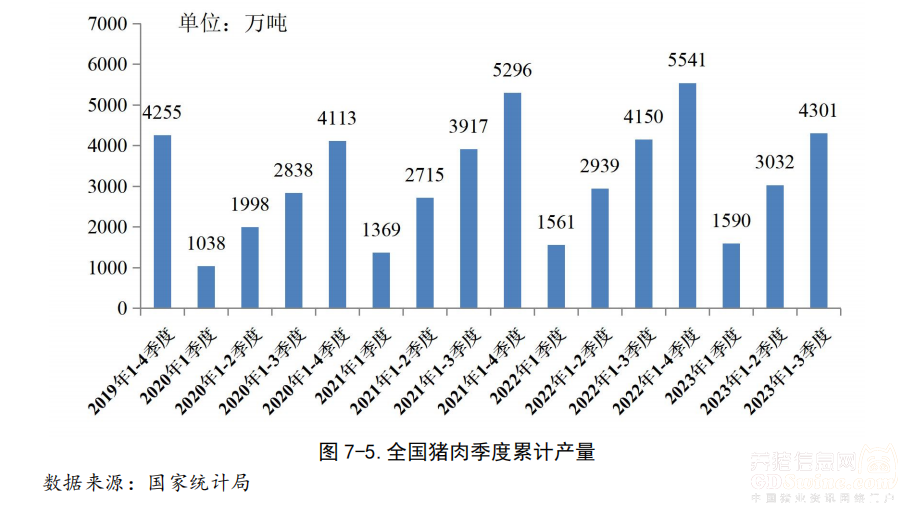

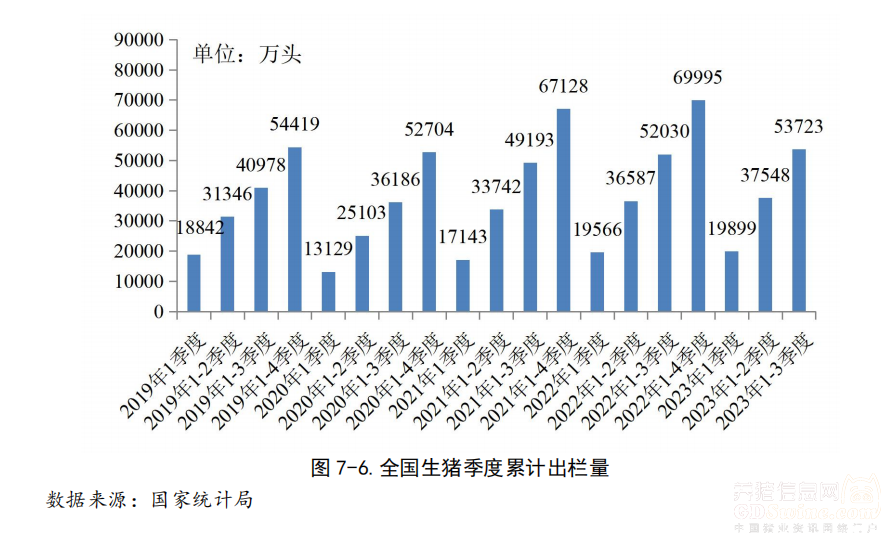

生猪出栏同比增长,母猪存栏同环比下降。前三季度,全国生猪出栏 53723 万头,同比增加 1693 万头,增长 3.3%。分季度看,一、二、三季度生猪出栏同比分别增长 1.7%、3.7%、4.7%,增幅逐季扩大。全国猪肉产量 4301 万吨,同比增加 151 万吨,增长 3.6%。三季度末,全国生猪存栏 44229 万头,同比减少 166 万头,下降 0.4%;环比增加 711 万头,增长 1.6%。其中,能繁殖母猪存栏 4240 万头,同比减少 121 万头,下降 2.8%,环比减少 56 万头,下降 1.3%,基础产能收缩,但仍处于正常保有量合理区间。牛羊生产保持稳定,禽肉禽蛋产量增加。前三季度,全国猪牛羊禽肉产量 6974 万吨,同比增加 263 万吨,增长 3.9%。其中,全国牛肉产量 509 万吨,增加 24 万吨,增长 5.0%;羊肉产量 364 万吨,增加 18 万吨,增长 5.2%;禽肉产量 1800 万吨,增加 70 万吨,增长 4.0%;禽蛋产量 2552 万吨,增加 53 万吨,增长 2.1%;牛奶产量 2904 万吨,增加 196 万吨,增长 7.2%。

猪肉及其他肉类产品进出口情况

1、进口情况

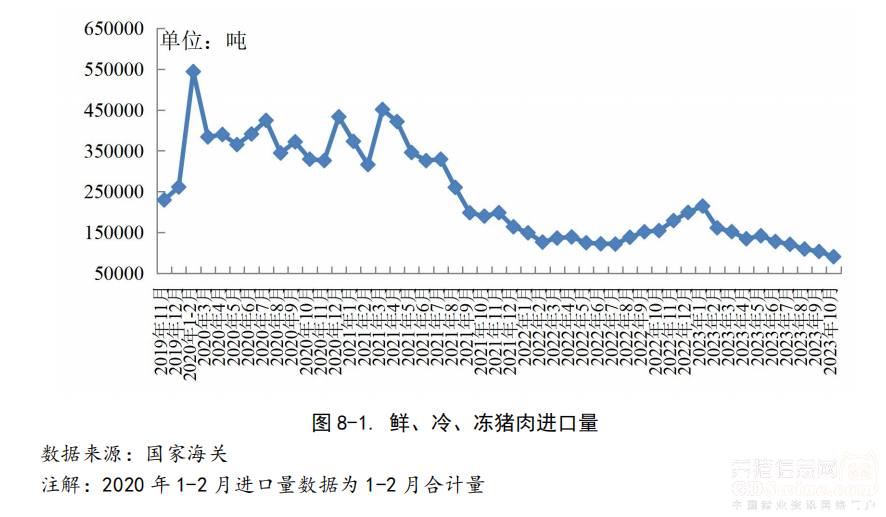

2023年10月份,我国鲜、冷、冻猪肉进口量为90755吨,环比下降12.33%,同比下降49.31%。2023年1-10月累计进口量为1357699吨,同比下降0.48%。

2023年10月,鲜冷冻猪肉进口平均价格为1.97美元/公斤,环比下降1.66%,同比下降20.42%。

从鲜、冷、冻猪肉的进口来源看,2023年7月份,来源自巴西的进口量最大,占到28.30%,西班牙的份额达到23.74%,美国占10.28%,加拿大占10.25%,荷兰占7.41%。

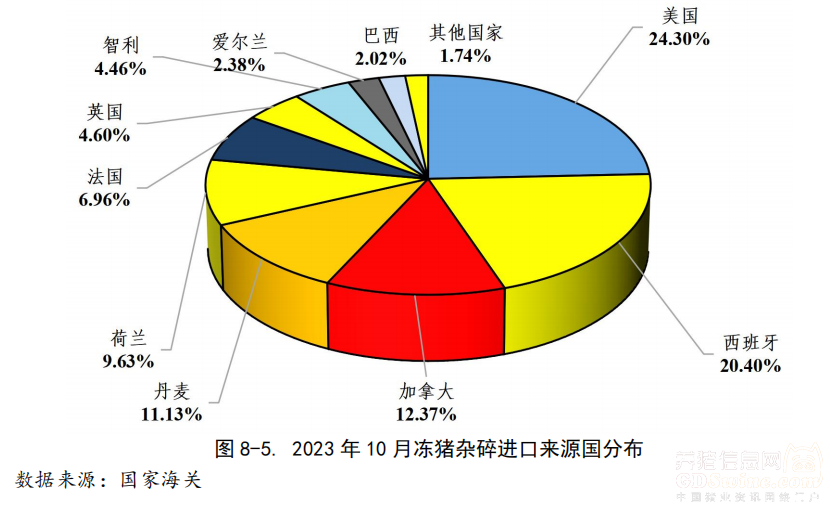

2023年10月份,冻猪杂碎的进口量为85928.31吨,环比下降13.00%,同比上升7.86%。2023年1-10月累计进口926148.05吨,同比上升8.44%。

2023年10月,冻猪杂碎进口量中,来至美国的进口量最大,其份额达到24.30%,西班牙占20.40%,加拿大占12.37%,丹麦占11.13%,荷兰占9.63%。

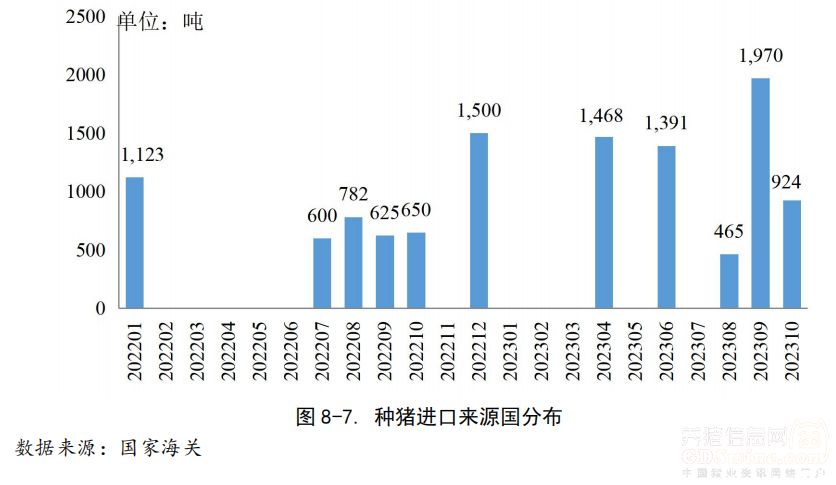

从进口重量来看,2023年10月种猪进口48吨,1-10月累计进口353吨,同比上升42.97%。

在2023年10月,我国进口种猪924头,全部来自美国,较上个月下降了53%。从年初至2023年10月,累计进口种猪6218头,相较于去年的3780头,增长了64.5%。在这期间,来自美国的种猪数量为3542头,占总进口量的56.96%;丹麦和法国分别贡献了1970头和706头,占比分别为31.68%和11.35%。

2023年10月份,玉米的进口量为204万吨,环比上升23.64%,同比上升270%。2023年1-10月累计进口玉米1860.0万吨,同比下降2.16%。

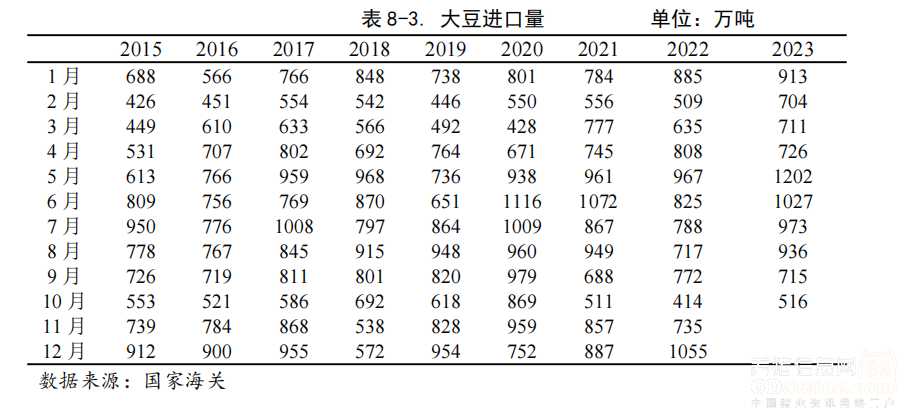

2023年10月份,大豆进口量为516万吨,环比下降27.83%,同比上升24.64%。2023年1-10月累计进口大豆8423万吨,同比上升15.07%。

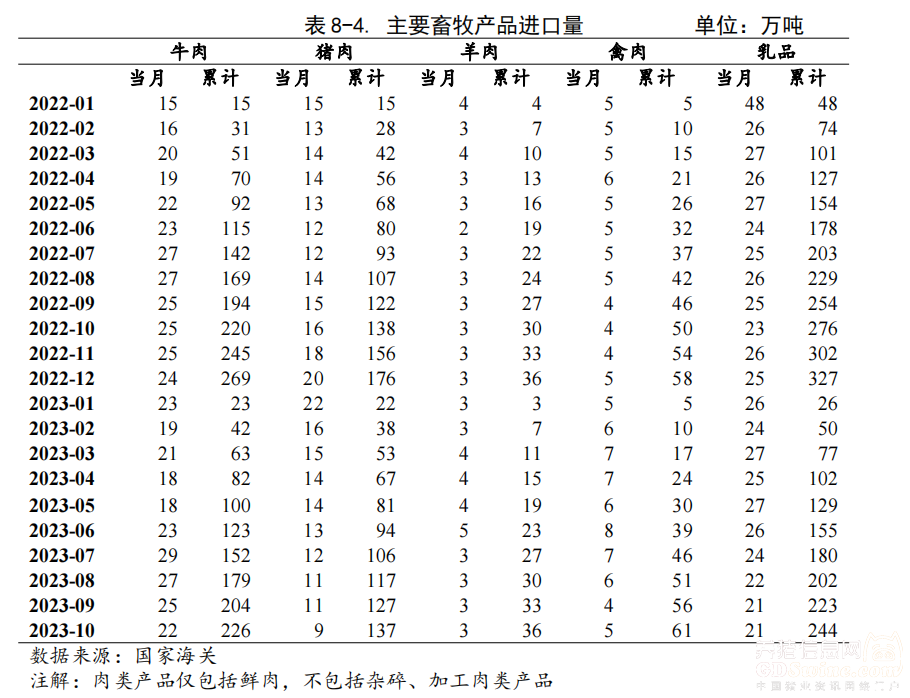

根据国家海关月报数据,2023年1-10月累计进口猪肉137万吨,同比下降0.72%;累计进口牛肉226万吨,同比上升2.73%;累计进口羊肉36万吨,同比上升20.00%;累计进口禽肉61万吨,同比上升22.00%;累计进口乳制品244万吨,同比下降11.59%。

2、出口情况

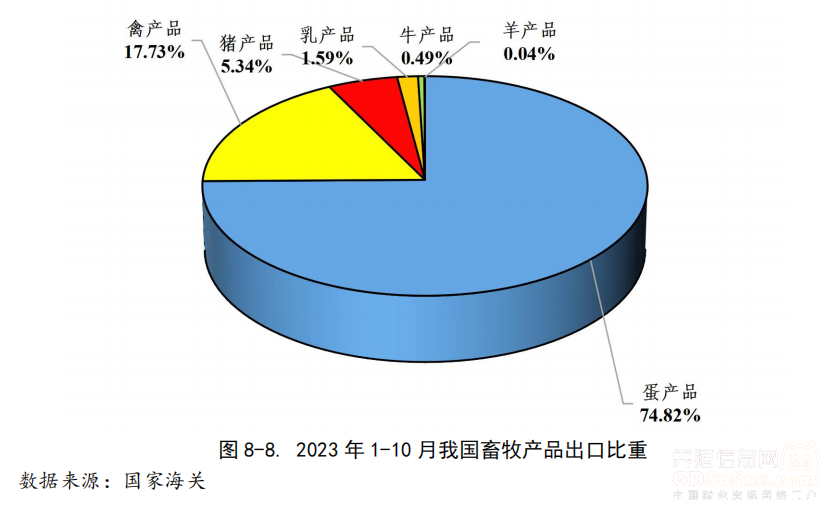

我国肉类食品(猪牛羊禽肉)出口量相对较少,2023年1-10月肉类食品累计出口量仅为34万吨,同比上升3.03%。但我国在蛋类以及蛋产品的出口非常突出,2023年1-10月我国出口蛋产品224.30万吨,占整个畜牧产品出口量的74.82%,相反同期我国蛋类产品的进口微小,仅仅为95公斤。

2023年1-10月我国畜牧产品出口当中,生猪产业的出口量占比较少,仅为16.01万吨,占总的出口量的5.34%,蛋产品的占比最大,1-10月出口量为224.30万吨,占比为74.82%,蛋产品主要出口地区为香港,占总蛋产品出口比重的85.22%。

畜牧产品出口当中,出口量占比第二大的是禽产品,1-10月出口53.14万吨,占比17.73%;羊产品出口量最小,仅为0.13万吨,占比0.04%。

国外生猪产业情况

1、美国的生猪产业

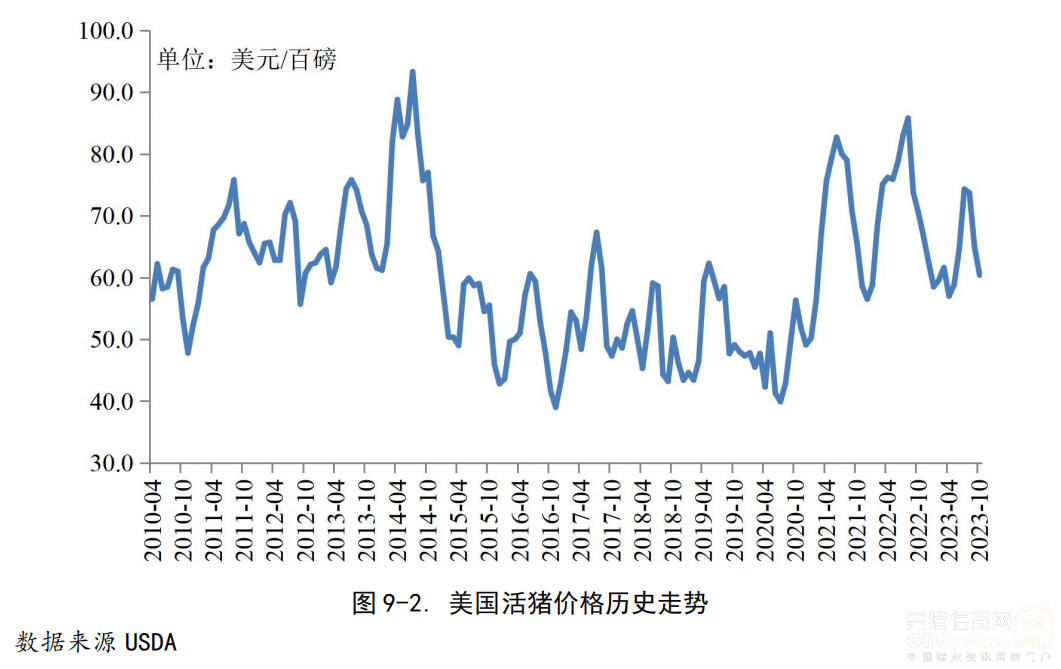

(1)美国活猪价格

2023年10月份,美国活猪价格为60.4美元/百磅,环比下降6.93%,同比下降14.33%。

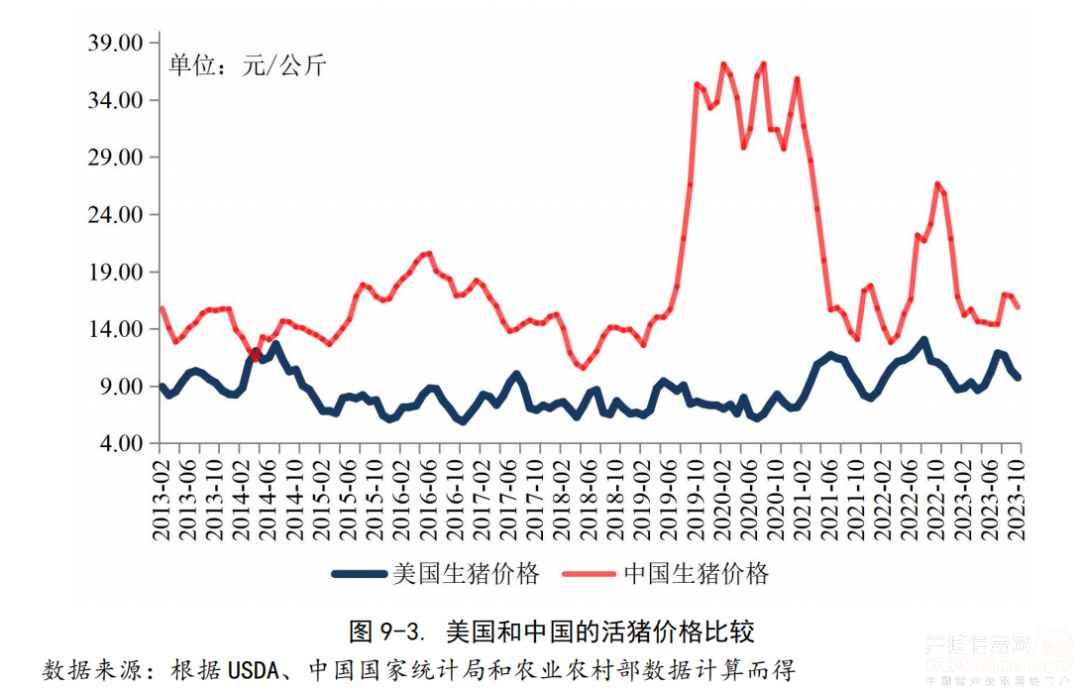

根据当月汇率把美国活猪价格转换为以人民币为单位时(2023年10月份的平均汇率为1美元兑换7.32元人民币),2023年10月份美国国内活猪价格为9.75元/公斤,比当月中国活猪价格15.90元/公斤)低6.15元/公斤。

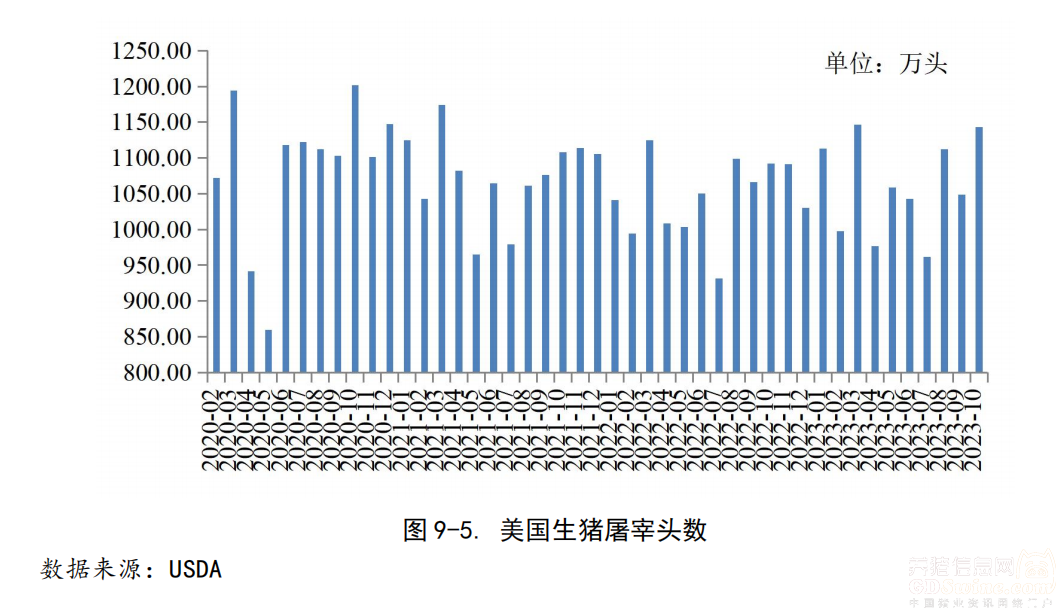

(2)美国生猪的屠宰量

2023年10月份,美国国内生猪屠宰量24.19亿磅,环比上升10.63%,同比上升3.43%。2023年1-10月累计屠宰量225.69亿磅,同比上升0.69%。

从生猪屠宰头数来看,2023年10月份,美国国内生猪屠宰量为1143.03万头,环比上升9.00%,同比上升4.69%。2023年1-10月累计屠宰10600.45万头,同比增长1.83%。

(3)美国生猪的存栏量及窝产活仔数

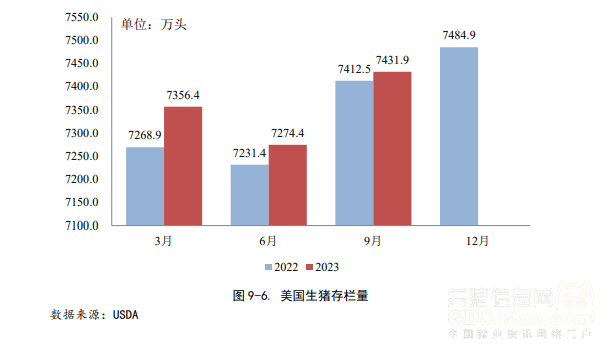

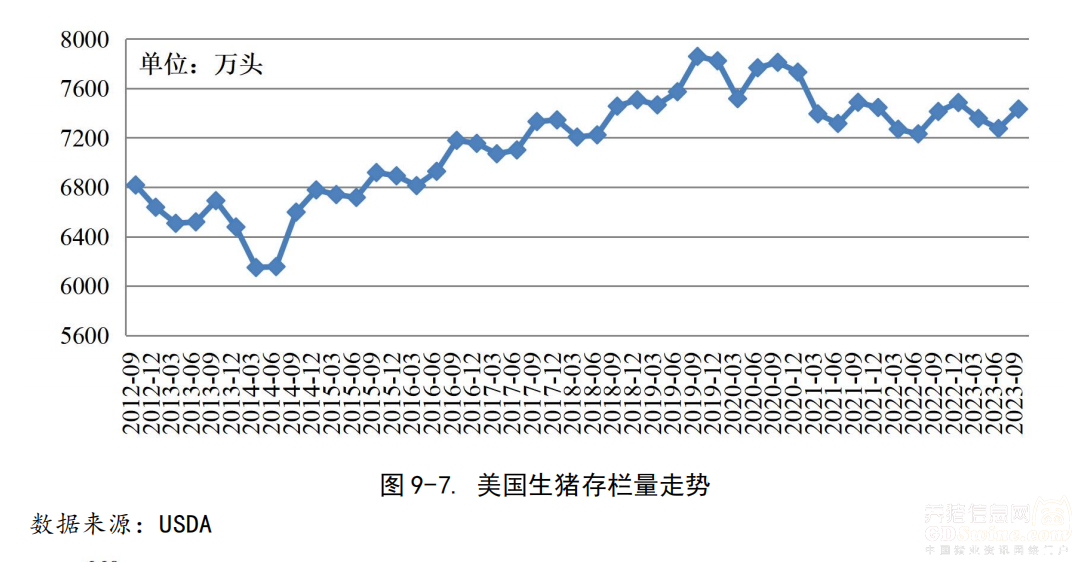

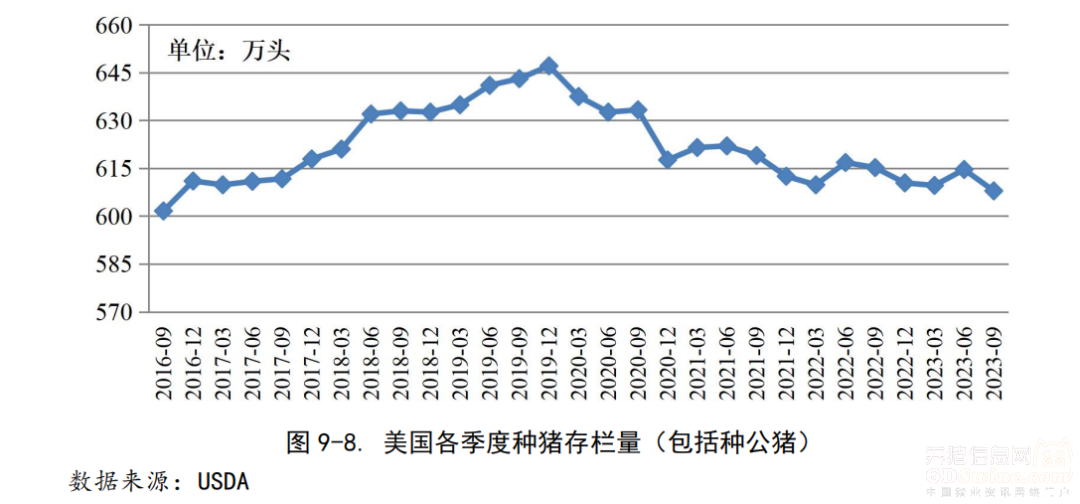

2023年9月1日,美国生猪存栏量为7431.9万头,环比上升2.17%,同比上升0.26%,种猪(包括种公猪)存栏量为607.9万头,环比下降1.09%,同比下降1.19%。2023年6-8月平均窝产活仔数为11.61,比上一期上升了2.20%。

(4)美国猪肉及活猪的进出口

2023年10月,美国猪肉进口4.91万吨,环比上升15.51%,同比上升3.87%;1-10月累计进口42.96万吨,同比下降17.51%。10月猪肉出口25.96万吨,环比上升11.76%,同比上升6.03%;1-10月累计出口252.49万吨,同比增长7.08%。10月美国活猪进口581,339头,环比上升11.45%,同比上升15.07%;1-10月累计进口活猪5,637,009头,同比上升3.89%。10月活猪出口8,390头,环比上升22.39%,同比上升67.70%;1-10月累计出口60244头,同比增长51.54%。

(5)美国的饲料原料价格

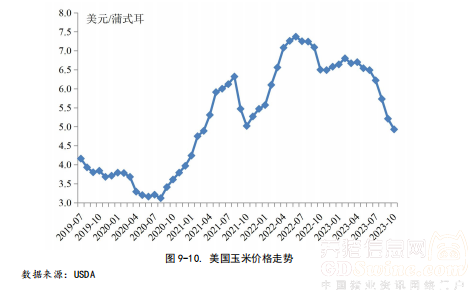

2023年10月份,美国玉米价格为4.93美元/蒲式耳,环比下降5.37%,同比下降24.15%。

2023年10月份,美国大豆价格为12.7美元/蒲式耳,环比下降3.79%,同比下降5.93%。

2、加拿大的生猪产业

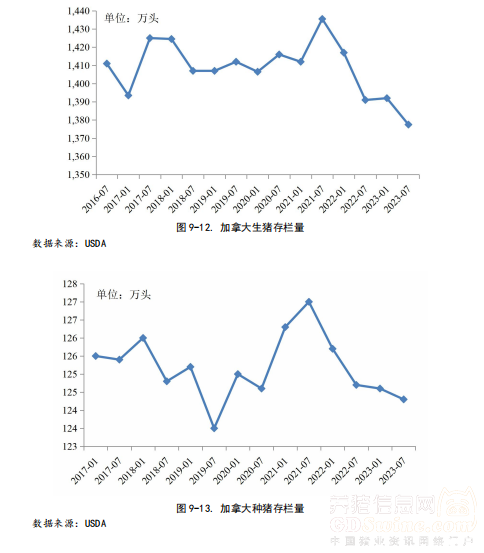

2023年7月初,加拿大生猪存栏量为1377.5万头,比2023年1月份下降1.04%,同比下降0.97%;种猪(包括种公猪)存栏量为124.3万头,比2023年1月份下降0.24%,同比下降了0.32%。2023年上半年出栏量为1504.3万头,比2022年下半年上升2.69%,同比上升1.10%。

3、欧洲的生猪产业

(1)欧洲的活猪价格

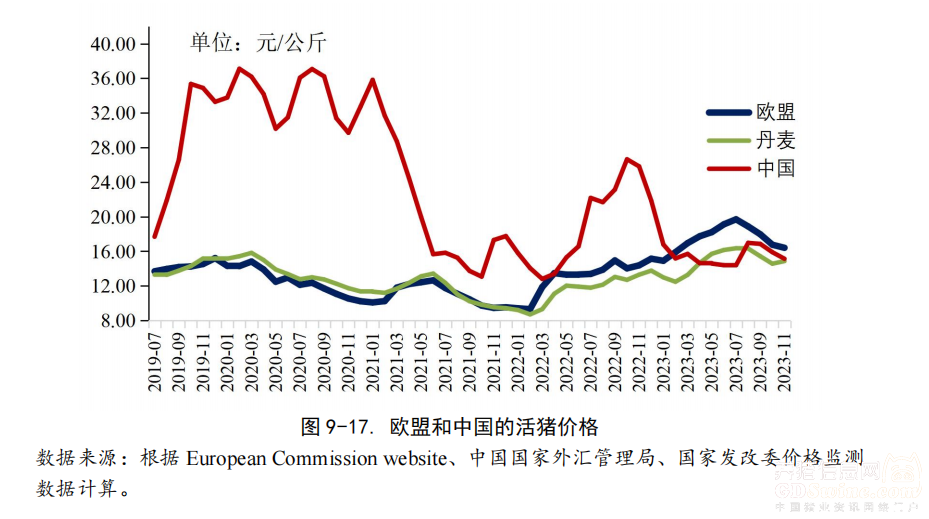

2023年11月欧盟活猪价格持续回降,11月平均价格为2.18欧元/公斤,环比下降2.61%,同比上升6.87%。

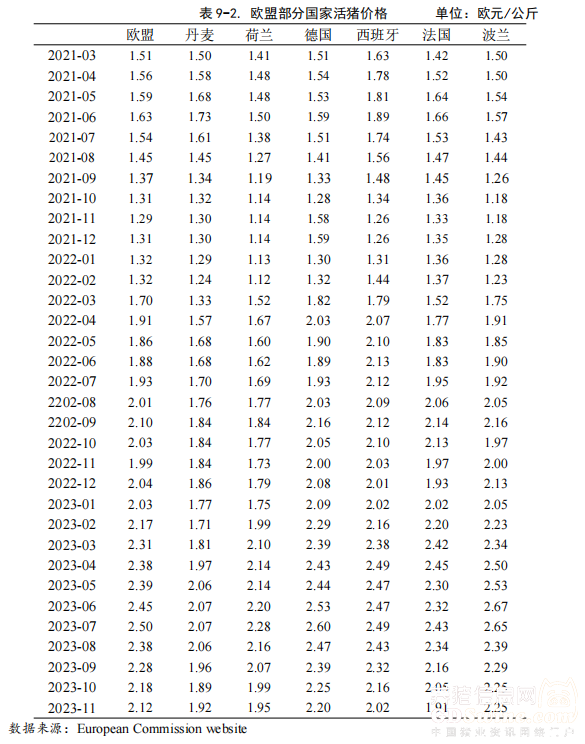

从欧盟各国活猪价格来看,2023年11月,德国和波兰价格最高,其次是西班牙、法国,丹麦的价格最低。

根据汇率把欧盟国家的活猪价格用人民币表示(2023年11月份的平均汇率是1欧元兑换7.73元人民币),则2023年11月欧盟的活猪价格为16.40元/公斤,比中国的活猪价格(2023年11月平均价格为15.14元/公斤)高1.27元/公斤。

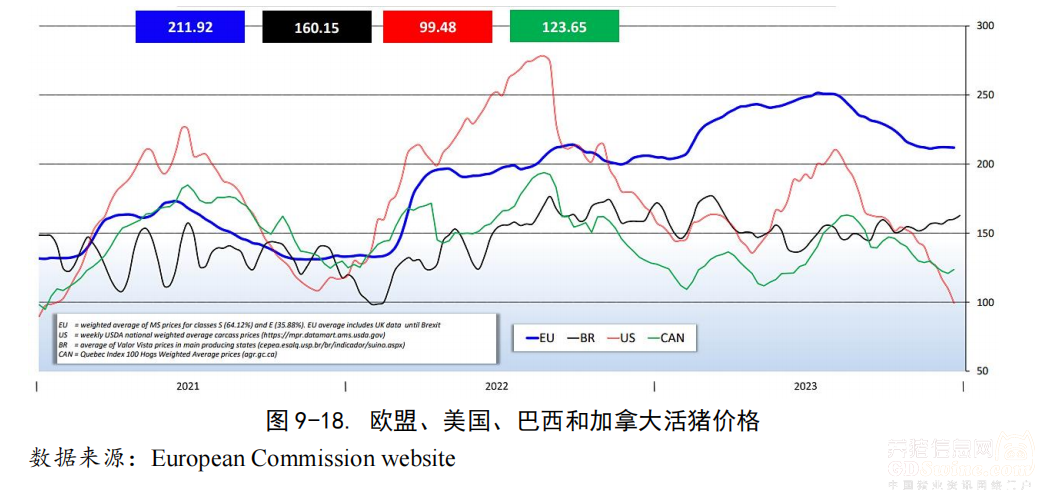

从欧盟统计局发布的数据来看,2023年12月11日世界主要猪肉出口国(地区)的欧盟、巴西、美国和加拿大每100公斤猪胴体的价格分别是211.92欧元、160.115欧元、99.48欧元、和123.65欧元。近期欧盟和美国的猪肉价格下降幅度较大。

全球食品和肉品价格变动情况

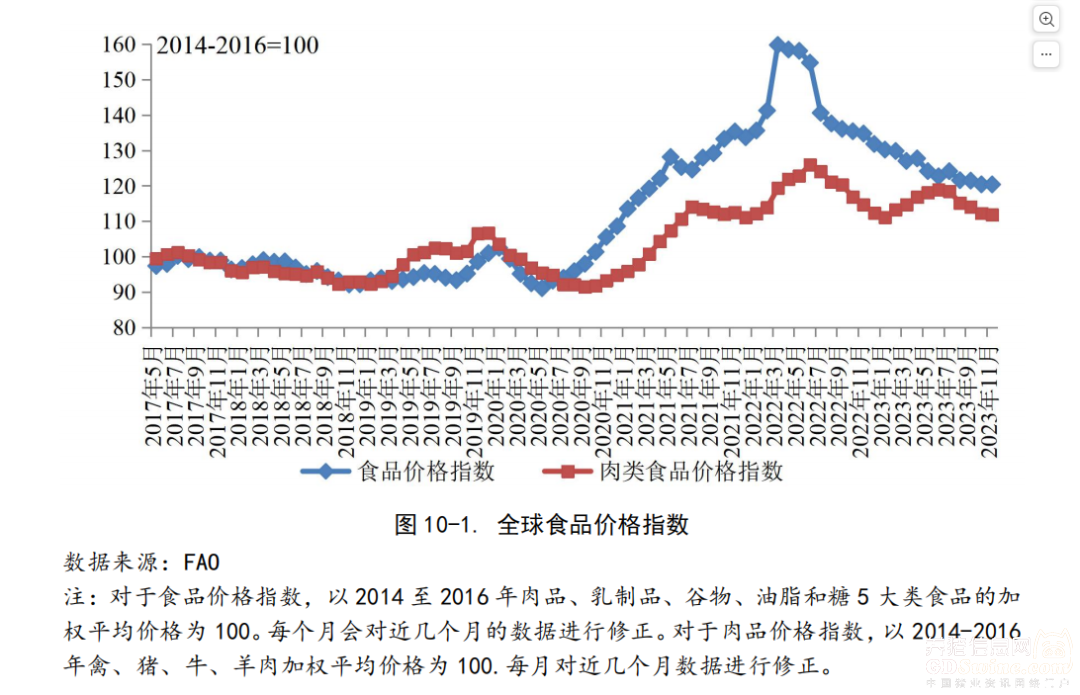

2023年11月份,全球食品价格指数为120.4,与上个月持平,11月份肉品价格指数为111.8,比上个月下降0.5个百分点。

2023年12月22日美国芝加哥商业交易所主力合约2024年2月猪肉期货交易收盘价格为71.35美分/磅,比2023年1月末收盘价格下降18.89%。

_

来源:养猪信息网

编辑:程柯璇

注:本文仅供参考,不构成任何投资建议

- 2023-12-11第五十届养猪产业大会(广州)在柯木塱开幕

- 2023-11-27牧原:消灭成本在16元/kg以上的场线!生猪养殖户“守株待兔

- 2023-11-22东瑞股份:聚焦高质量发展,打造生猪全产业链

- 2023-11-14一头母猪比上年多提供约0.5头肥猪!产能过剩,效率也在提升,

- 2023-08-11李颂潮:养猪行业出现两极分化趋势!高质量发展的最大推动力是…

- 2023-08-01短期波动放大,盈亏转换加速!如何找到猪场赢利的源头活水?

- 2023-07-21散养生猪头均亏损超400元!猪价持续“7上8下”,何时才能扭

- 2023-06-20百川朝海献良策,猪业振兴正当时—— 2023年中国农业机械学

- 2021-06-23生猪期货创新低,外购仔猪育肥头均亏损高达2000元!专家建议

- 2017-10-31第十六届(博信杯)健康养猪技术比赛开始接受报名了!

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法