非洲猪瘟常态化下,行业翻天覆地的变化,主要表现在这些方面……

- 点击:

- 日期:2020-09-10 09:07

- 来源:《猪业》2020年第4期【非洲猪瘟两周年启思录】专题系列文章

非洲猪瘟常态化下我国猪业的变化发展与重构升级

张海峰 副研究员

国家生猪产业技术体系产业经济研究室

一、非洲猪瘟防控工作的常态化

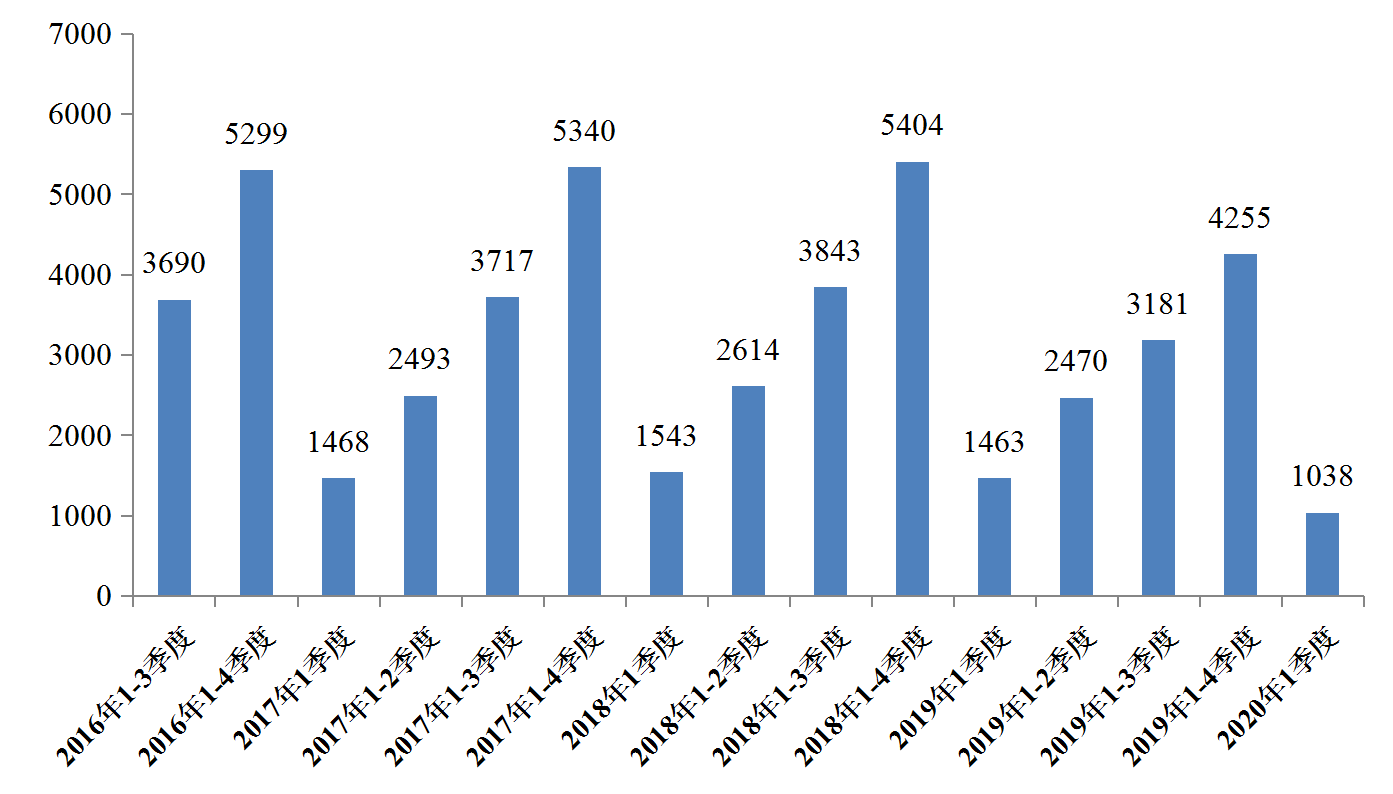

目前生猪复产是本产业的首要任务。2018年8月开始,中国暴发非洲猪瘟,众多规模化猪场受到冲击,我国生猪产能大幅下滑。2019年猪肉产量为4255万吨,同比下降21.26%;2019年全国生猪出栏量为54419万头,同比下降21.57%,年末生猪存栏31041万头,同比下降27.5%。目前我国生猪产业正处于产能恢复的关键时期。2020年1月,非洲猪瘟造成的产能大幅下跌态势还没有得到缓解,新冠肺炎又至,各地相继采取封城、暂停公共交通、封路、人员居家隔离等系列措施,这些措施在防控疫情的同时也限制了生猪生产相关物资与人员的流通。2020年一季度我国猪肉产能低迷态势持续。一季度全国生猪出栏13129万头,同比减少5714万头,下降幅度为30.3%;猪肉产量1038万吨,同比减少426万吨,下降幅度为29.1%。

数据来源:国家统计局

政策支持推进复产工作。在政策支持上,2019年8月31日以来国务院、农业农村部等部委相继出台17条稳定生猪生产促进规模化转型升级的政策措施,以支持生猪生产发展,保障猪肉供给。生猪生产恢复支持政策预计今年第二季度将会逐渐发挥效力,生猪产能将会有所回升,2020年下半年开始我国生猪供给将会逐步恢复,猪价将会回归合理水平,同时生猪产业的生物安全水平、规模化水平、屠宰产能和产销区合作机制也将会进一步优化。

非洲猪瘟防控工作常态化。可以预见中国的养殖企业在未来较长时间内,需要将非洲猪瘟防控工作完全融入到猪场日常生产工作当中。同时非洲猪瘟的常态化,也会加速产业转向由企业集团经营的大型规模化养猪场的格局。非洲猪瘟疫情常态化之下,无法适应现代高强度疫病防控体系的养殖场,不论大小,均面临严峻的生存危机,尤其中小养殖户由于疫情防控能力和资金风险抵抗能力较弱,有逐步退出生猪养殖行业的趋势,大型养殖集团产能虽然也受到非洲猪瘟疫情影响有所下降但下降幅度要小于中小养殖户,因此规模养殖企业的生猪产能占比有快速增加趋势。未来,在生物安全工作做到位的情况下,PSY等生产效率数值较高的大型规模化养猪场,才能在最大程度上取得效益。另外,猪价的高腾可能导致生猪产能出现新的布局,目前生猪产能较少的饲料集团,可能会加快产能布局。

二、养猪设计工艺和生产模式的调整

1、设计工艺的调整

由于非洲猪瘟近距离可以通过苍蝇、蚊子和老鼠等传播,为了防止这些媒介进入猪舍,目前新建设的猪舍都采用全密闭方式,同时猪舍间相通的走道全部升级到可防蚊蝇老鼠的全密闭连廊;基本上也升级到安装初效空气过滤装置。不仅是大型养猪公司在升级,目前新建设或与公司合作的农户,新建猪舍也要求有可防蚊蝇老鼠的全密闭连廊和空气过滤装置。

2、生产模式的调整

为了减少猪群外部转运和运输途中感染非洲猪瘟的风险,2019年以来采用一条龙生产模式(母猪、保育育肥在一个场)的大型养猪公司也在增加。比如牧原、扬翔、傲农等。一条龙生产模式所需要建设面积大,当前一个猪场选址的土地面积往往十分有限,为了生产出更多的肉猪。2019年12月,国家自然资源部会同农业农村部印发《关于设施农业用地管理有关问题的通知》中写道“养殖设施允许建设多层建筑”,说明“楼房养猪”得到官方认可。通知出来后,2020有更多的企业在尝试楼房养猪,根据行业媒体的报道,截止2020年6月12号,全国有15家企业的一条龙楼房养猪项目正在开建,这种受非洲猪瘟疫情影响和土地有限双重影响下产生的,有中国特色的高楼聚落式养猪,在全球属于一种全新的尝试。温氏、牧原、扬翔、京基智农都在试水新式楼房养猪。温氏目前在广东、江西、安徽等地共计5个高楼养猪项目正在开建;牧原在山东、河南也在尝试楼房养猪项目;其中牧原的肉食产业综合体,集养猪、饲料生产和屠宰加工一体化,集中化程度最高。

三、生猪养殖规模化发展加速

由于非洲猪瘟的影响,目前大型猪场技术人员熟练掌握非洲猪瘟精准剔除技术,中小规模猪场或散养户,基本不具备非洲猪瘟精准剔除的技术和设备。因此2018年以来,整体的格局发生很大变化。大型猪场对非洲猪瘟有信心,不断扩张,规模变得越来越大;小的越来越小,发生非洲猪瘟后一直处于等待状态,相当一部分退出养猪行业。

根据2020年美国猪农网(National Hog Farmer)发布的全球养猪巨型生产商,目前有34家大型生产商共拥有超过1150万母猪,为全球的生产增加了近250万头母猪存栏。温氏和牧原分别排在第一位和第二位。牧原产量翻倍,排名由2019年的第4名上升到2020年的第2名。同时超大型养猪公司的母猪数量在显著增长,2020年年初牧原能繁母猪存栏128.32万头,比2019年增加了60.3万头;正大食品能繁母猪存栏115万头,增加了35万头;新希望能繁母猪存栏50万头,增加了34万头。有资金、技术和人才的超大型养猪企业在非洲猪瘟影响下,将会获取市场造就的更多价格“红利”,会变得越来越大。

四、冷链模式加快发展

我国过去以生猪调运为主的运输模式是引起非洲猪瘟扩散的原因之一。非洲猪瘟出现后,为了能够在短时间内控制疫情,限制活猪调运是必要手段。目前来看,今后全国活猪跨省调运将会受到越来越严格的限制。加快猪肉产业链的转型升级、提升生猪就近屠宰加工能力、依托冷链模式开展跨省猪肉运输,将会是未来我国猪肉产业链的显著发展趋势。

在政策支持上,《国务院办公厅关于进一步做好非洲猪瘟防控工作的通知》中,提出运输生猪等活畜禽的车辆不再享受鲜活农产品运输“绿色通道”政策,但运输鲜、冻畜禽肉等动物产品的车辆可继续享受原有的“绿色通道”政策,且在国家鼓励各生猪屠宰企业推行“集中屠宰、冷链运输、冷鲜上市”的模式下,为猪肉冷链运输发展营造了前所未有的新机遇,生猪屠宰+冷链运输的模式是猪肉产业发展到成熟期的必然结果,本次疫情的大力防治,无疑再一次加快了畜禽肉冷链运输冷鲜上市模式升级发展的步伐。

增强猪肉主销区的自我供给能力,是发展冷链模式的前提。一直以来,国内生猪养殖业一直存在产区与销区之分。随着养殖规模化的发展,过去几年,国内生猪养殖行业呈现出一个明显的“南猪北养”的趋势。尤其是2016年起,东北三省在全国生猪出栏的占比开始有明显提升。但是东北地区养殖规模化起步较晚,还未能建立完备的疫情防控体系。这种产销分离的模式需要大范围的进行生猪调运,不利于疫情防控。为了保障南方猪肉主销区的市场正常供应,环保政策应当做出一定让步,从此前的一刀切式关停政策方针逐步向在满足环保要求的前提上鼓励发展的政策方针转变,适当增强主销区的自我供给能力。

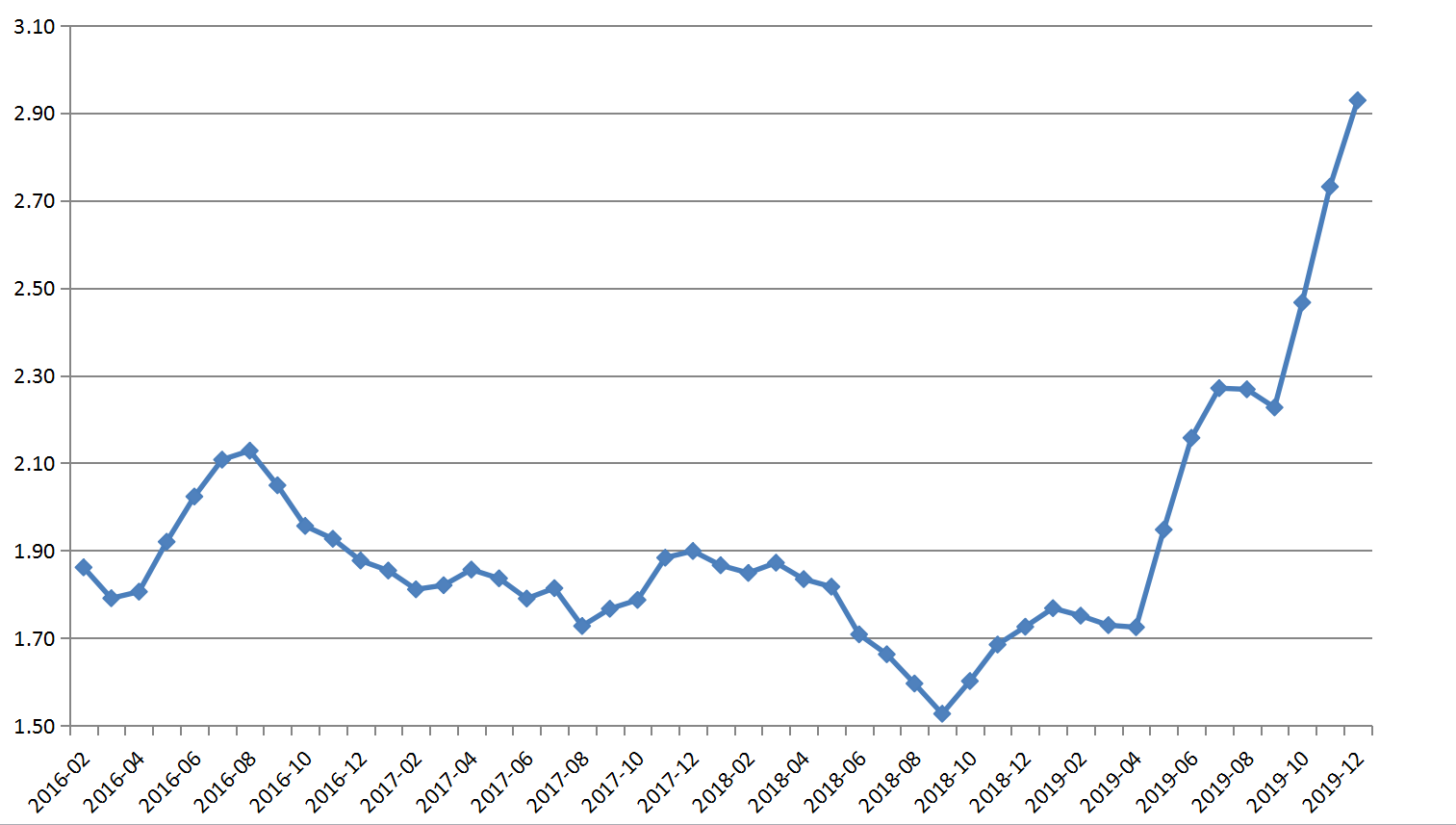

五、生猪市场进入新一轮价格周期

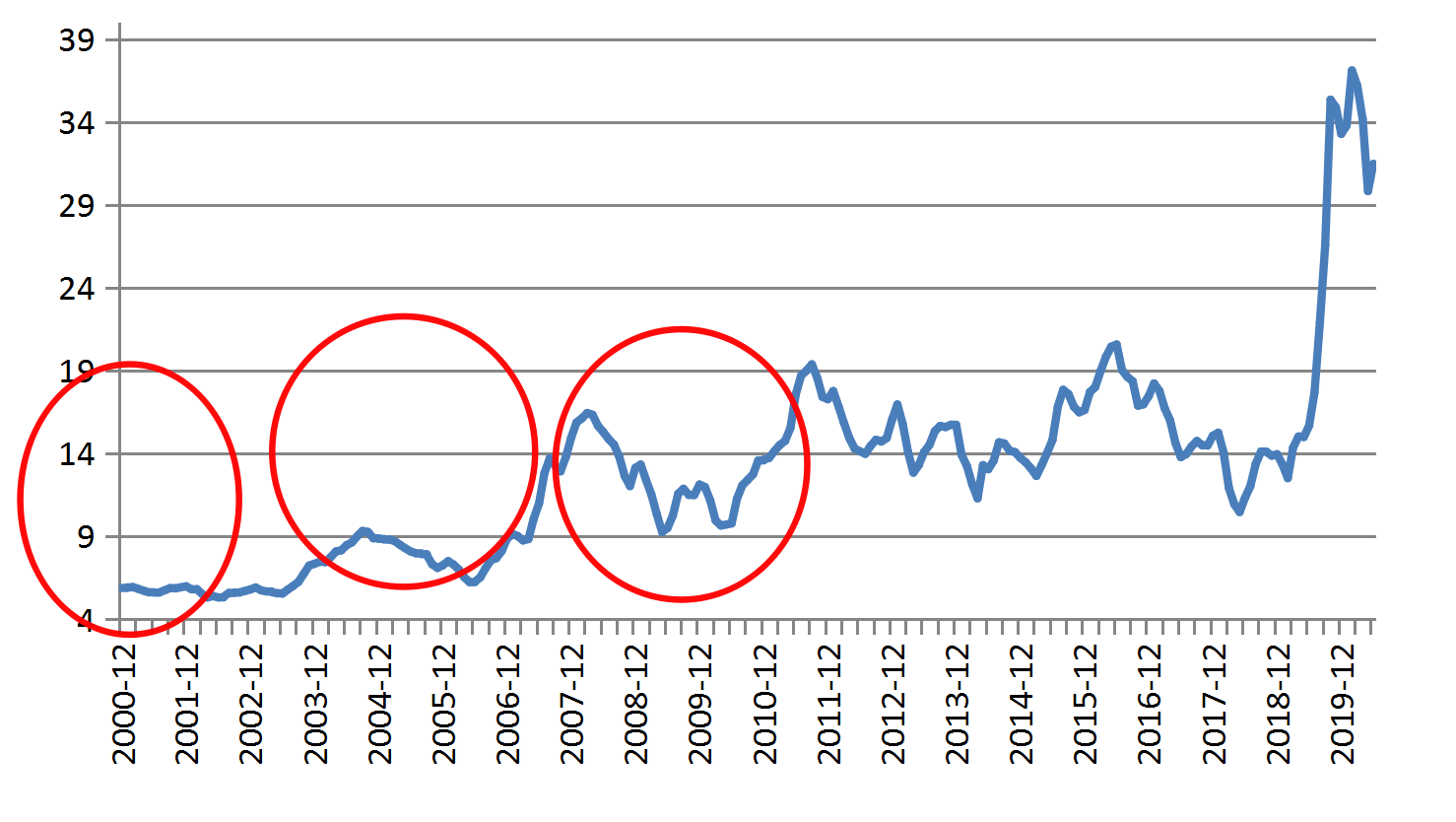

叠加非洲猪瘟疫情、新冠肺炎疫情、环保政策、生猪产品调运政策和生产周期性因素,生猪价格进入新一轮上涨周期。2000年至今,国内生猪市场经历了3轮完整的“猪周期”,分别是2006年5月至2009年5月;2010年4月至2014年4月;2015年3月至2018年5月,猪周期的时长大致为3-4年之间,价格从波谷到波峰上涨幅度分别达163.88%、100.78%和96.61%。以出栏生猪均重115kg/头,全国平均年出栏生猪7亿头计算,猪价每波动1元/公斤,生猪养殖行业收益变动大致800亿元,可以估算出2000年以来每轮猪周期对我国生猪养殖行业的影响程度大致为7000-9000亿元之间。

数据来源:国家统计局,农业农村部

每一次猪周期猪价的反转都与重大疫情直接相关,2006年5月至2009年5月的这次猪周期对应的是蓝耳病,2010年4月至2014年4月的这次猪周期对应的是猪口蹄疫,2015年3月至2018年5月这次周期对应的是圆环病、蓝耳病以及环保政策的影响。2018年8月开始暴发非洲猪瘟,补栏积极性持续下降,大致在2019年1季度养殖补栏积极性降至最低,生猪价格达到了低谷,生猪产能明显下降,供给偏紧,同时相关生产激励政策的出台带动猪价进入新一轮上涨周期。

本轮周期与前3回不同的是,本轮周期猪价保持高位的期间有望超长。前3回的猪周期,猪价维持相对较高水平的时间段大约在6个月到1年之间,本轮的猪周期内猪价维持相对较高水平的时间段有望达到2年左右,也就是说一直到2021年上半年,我国生猪价格持续维持较高水平,我国生猪产业有望迎来最长的高盈利期间。

六、全球猪肉贸易格局将发生改变

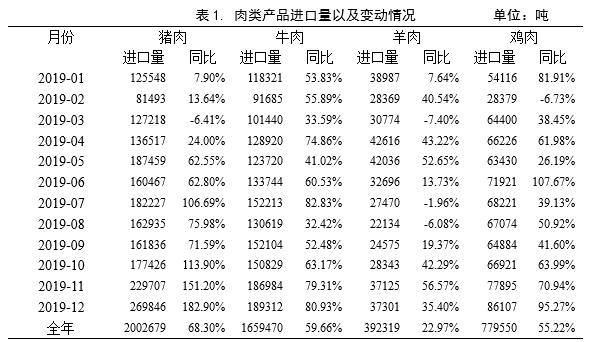

生猪产能下降造成的供给缺口极大地促进了中国肉类产品进口的增加。2019年全年累计进口猪肉2007482吨,同比上升68.30%;累计进口牛肉1659470吨,同比上升59.66%;累计进口羊肉392319吨,同比上升22.97%;累计进口鸡肉779550吨,同比上升55.22%。供给短缺的态势保守估计将持续到2022年,我国猪肉进口量的持续增长将打破原有的世界猪肉贸易格局。

国际猪肉价格的上涨压力将促使传统猪肉进口国,如墨西哥、日本和韩国,积极加入争取猪肉供应的竞争,从而进一步刺激价格的上升。2019年12月,我国鲜冷冻猪肉进口平均价格为2.93美元/公斤,环比上升7.23%,同比上升69.73%。虽然国际猪肉走高,世界其他主要生产国的反应却是趋于谨慎。猪肉主要出口地区欧洲仍面临非洲猪瘟不断暴发的挑战,尤其在波罗的海各国和波兰东部,非洲猪瘟已在野猪之间广泛蔓延,而罗马尼亚的家猪也受到了感染。欧洲的猪肉生产商仍很谨慎,宁愿围观一旁而非迈出实质性的扩张步伐。根据欧盟统计局发布的最新数据,2020年1-2月,欧盟28国生猪累计屠宰量为391.79万吨,同比下降6.02%。2020年的全球猪肉贸易市场预计供给紧缺态势持续、价格将长期保持高位。此外,在南亚地区,非洲猪瘟正快速向越南、老挝和柬埔寨蔓延,受疫情影响南亚地区猪肉产能下滑,对进口猪肉需求增长,2020年国际猪肉价格持续走高态势将不可避免。

数据来源:中国海关总署统计资料

数据来源:国家海关

作者:张海峰

博士,中山大学广东决策科学研究院,国家生猪产业技术体系产业经济研究室副研究员,主要研究领域为猪业经济学研究。2008年获日本国立小樽商科大学学士学位;2014年获日本国立带广畜产大学博士学位;2014-2015年在中山大学广东决策科学研究院完成应用经济学博士后科研工作;2016-2017年在美国明尼苏达大学食品农业资源学院完成畜牧卫生学博士后科研工作。

- 2021-10-13向华:阻断非洲猪瘟病毒入侵的九个措施

- 2021-09-01猪场发生非瘟后如何复盘?

- 2021-06-17图文并茂!《非瘟防控》标准的清洗和消毒程序SOP

- 2021-06-04东部区6省市、北部区8省(区、市)签署协议,推动非洲猪瘟等重

- 2021-05-17农业农村部部长:稳妥有序推进非瘟疫苗研发,力争早日投入生产应

- 2021-05-12应对非洲猪瘟,猪场日常管理生物安全细节(三)

- 2021-05-10应对非洲猪瘟,猪场日常管理生物安全细节(二)

- 2021-05-08应对非洲猪瘟,猪场日常管理生物安全细节(一)

- 2021-02-18赵浩:为什么非瘟病毒会杠上某些家庭农场?

- 2021-02-05张桂红:非洲猪瘟下的猪场复产与升级

- 协会之窗

- 网友投稿

- 记者札记

关于召开第六届广东猪业创新发展大会(

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

由广东省养猪行业协会主办的第六届广东猪业创新发展大会(2024年)将于7月13日-14日在清远市恒大酒店举行

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法