大北农收购九鼎“惹”纠纷!“并购王”翻车了?

- 点击:

- 日期:2022-08-18 08:36

- 来源:综合自财联社、环球老虎财经app、每日经济新闻、大北农公司公

作为农牧企业里面的“并购王”,大北农(002385.SZ)对湖南九鼎科技(集团)的收购陷入“纠纷”。九鼎科技实际控制人杨林起诉大北农要求支付第二笔交易款3.96亿元,并按照每日0.5%支付违约金。

大北农相关人士回应称:“正在积极应诉,如果此项交易最后失败会积极通过法律手段追回支付款项,有任何进展也会通过公告及时披露。”

大北农收购九鼎“惹”纠纷

会终止收购吗?

8月16日晚间,大北农发布关于收购湖南九鼎科技(集团)股权进展的公告。公告称,2022年8月14日,公司收到湖南省岳阳市中级人民法院送达的《应诉通知书》,湖南九鼎科技实际控制人杨林起诉大北农请求公司支付第二笔股权转让款3.96亿元,并按照每日0.5%支付违约金,截至2022年7月25日违约金金额为495万元。

对于为何未支付第二笔款项,大北农在公告中称,九鼎科技2020年和2021年净利润与净资产与九鼎科技提供的未审数据差异较大,部分数据账实不符,九鼎科技提供的资料无法满足第三方审计机构出具无保留意见的审计报告的要求,导致自2022年2月开展审计工作至今,第三方审计机构仍无法出具无保留意见的审计报告,公司多次与交易对方、九鼎科技沟通审计工作推进、规范整改及调整收购股权的交易作价,但沟通未果。

基于上述原因,且上述股权转让尚未办理工商变更,为维护公司的合法利益,公司暂未支付交易对方第二笔股权转让款。

但部分投资者对于公告解释并不买账,对于为何审计工作未完成就先期支付巨额款项,是否存在利益输送,后续收购能否完成,若交易失败款项能否追回等均发出了质疑。

大北农相关人士表示:“绝对不存在利益输送问题,而且我们会积极通过法律手段进行权益维护,同时会考虑进行反诉,如果此项交易最后失败,会积极追回款项。”

而对于此项交易最后能否完成,大北农相关人士则表示目前无法判断。

据了解,今年上半年,大北农13.2亿元收购九鼎科技30%的股权,彼时外界均指责存在“高溢价”收购,分步收购以逃避上会,或存在利益输送嫌疑。

而彼时大北农则回应,九鼎科技在湖南饲料业务占有巨大优势,公司收购九鼎科技以后有望在西南地区成为饲料龙头企业,同时可以利用规模效应,降本增效。

大北农收购正邦“尾款”还差15亿之多

正邦“断料”或与此有关?

作为农牧企业里的并购王,大北农在今年先后通过自有和自筹资金收购多家企业。大北农另一项并购——收购正邦科技8家饲料公司目前也仍未完成,近期正邦在互动平台向投资者表示,截至目前已收到款项5亿元。

今年3月初,大北农公告称,将以20-25亿元收购正邦8家饲料子公司,包括德阳正邦、丹棱正邦、重庆广联3家公司的全部股权,以及收购其持有的云南广联、昆明新好农、云南大鲸、贵阳正邦、云南广德等5家公司51%的股权。

公告显示,双方采用“分期付款”的方式,共分5期。即大北农董事会审议通过公告后3个工作日内(3月3日),以现金方式支付5亿预付款,在正邦办理完交割及全部标的公司股权质押手续后10日内,付到全款的80%(至多20亿元)。

但截止目前,正邦仅收到大北农首期交易资金5亿元,较约定的“尾款”还差15亿之多。

上述交易标的涉及正邦西南地区全部饲料业务,产能约300万吨。据往年报告统计,8家标的公司大致占正邦饲料销量的20%-25%左右。出售51%股权的企业中,云南广联畜禽、云南大鲸科技、贵阳正邦畜牧均为历史不同年度占正邦净利润10%以上的公司。

值得一提的是,此次正邦爆出断粮的广西、四川、湖南等地,似乎恰恰处于西南饲料片区及周边辐射范围。

据多位代养户透露,5月开始,正邦的业务员就不再按时送饲料,并以公司买不到原材料、生产不出饲料来回应。代养户不知道为何断料,也不清楚何时会“突然”有饲料运来。

在品质上,正邦近几个月送来的饲料也发生了明显变化。“往年正常养3个月,生猪就能达到100斤,今年养了4个月,生猪才40-50斤,饲料肯定有问题。并且,本来小猪要用蛋白含量更高的小猪饲料,今年却用大猪饲料来充数。”

四笔“预定式收购”总价近78亿元

大北农面临业绩与债务双重压力

此外,大北农的“债主”不止正邦。据估算,今年开启大肆扫货模式的大北农,签下的四笔“预定式收购”总价已达到近78亿元,且大多为亿高溢价分期收购,需在2025年前完成,其中近半或许今年就要付清。

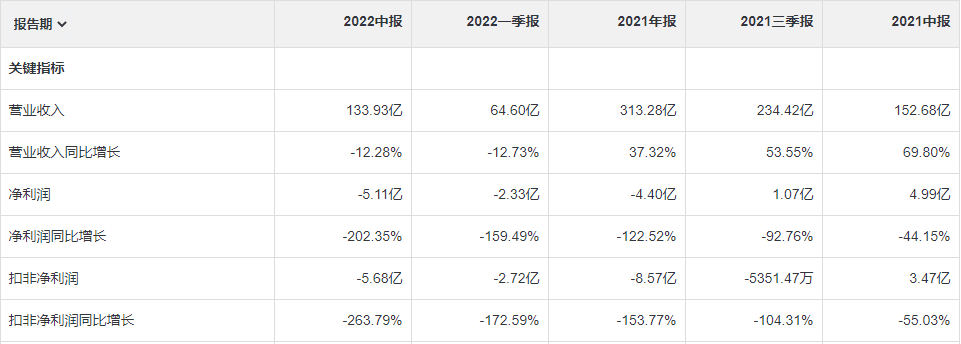

8月16日晚间大北农发布半年报,上半年实现营收133.93亿元,同比减少12.28%;实现归母净利润-5.1亿元,去年同期为4.99亿元;公司净资产为120.97亿元,资产负债率为58.53%,为该公司近十年来最高。

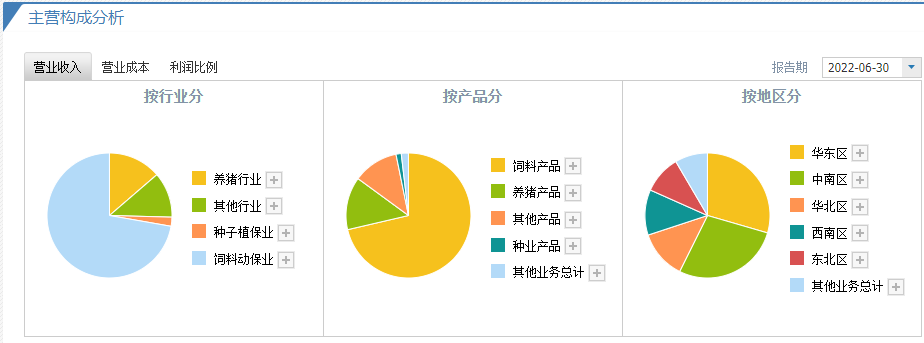

公司主营业务收入主要来源于饲料科技产业和养猪科技产业。2022年上半年,饲料业务收入占主营业务收入的比重为71.36%,生猪养殖业务占主营业务收入的比重为13.68%。种子业务收入占主营业务收入的比重为1.35%,兽药疫苗业务收入占主营业务收入的比重为0.87%。

不过其饲料业务及生猪业务营收双双下滑。报告期内,公司饲料销售收入约为 95.58亿元,同比下降 14.8%;控股子公司销售生猪收入 18.32亿元,同比下降 22.57%。

大北农:目前种业其实是放在第一位

除了饲料与生猪业务,大北农近期大力布局的种业业务则实现了盈利,上半年种子销售数量为867.13万公斤,同比增长16.8%;销售收入为1.81亿元,同比增长3%。其中,水稻种子销售收入1.59亿元,同比增长24.9%。但由于种业营收占整体占比较低,对整体利润对冲效果并不良好。

在种业领域,大北农也开启了扫货模式,继4月收购云南大天种业有限公司51%的股权之后,7月19日,大北农宣布子公司创种科技拟以1.52亿的交易价格,收购广东鲜美种苗股份有限公司(以下简称“鲜美种苗”)50.99%的股权。

目前,鲜美种苗已在新三板挂牌,最新市值1.44亿元,此次收购可谓是帮助鲜美种苗实现身价翻倍。

大北农相关人士表示:“未来公司在聚焦饲料和生猪的同时,会把握风口,加大种业投入和布局,公司在近期已经收购鲜美种苗。未来在研发和市场布局方面将持续加大力度,种业在营收占比上有望提升,目前来说种业其实是放在第一位的。”

据了解,大北农刚入选近期的国家种业阵型企业名单,同时公司在转基因育种技术上有一定储备与优势,在未来种业投资有一定关注空间。

- 2022-09-02关注!大北农终止13.2亿元收购案!原因竟是...

- 2022-03-02大北农拟收购正邦旗下8家饲料公司,遭两独董反对/弃权

- 2020-11-05黑龙江一屠宰场被曝收购死猪?官方回应:已对涉事运猪车辆及死猪

- 2020-10-23每斤猪肉多1元饲料成本?多地玉米收购价半年涨30%!

- 2019-09-25这家生产皮革的公司要养猪,收购巨星农牧构成重组上市

- 2019-06-11广西武宣:收购未检疫生猪 猪贩被罚4万元

- 2018-04-28企业亏本收购农民生猪 兑现脱贫攻坚承诺

- 2017-05-03南通海门生猪收购价格回落 每50公斤较去年同期下跌240元

- 2017-02-20农民收购玉米被判刑的启示---养猪业从业者要重点关注相关法律

- 2016-11-09网曝有人收集地沟油回餐桌 警方:养猪收购潲水

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法