注意!后期市场不会出现供应紧缺! 猪价持续走低是什么原因?后期走势如何?丨畜牧大数据

- 点击:

- 日期:2023-04-18 10:54

- 来源:养猪信息网

2023年3月份活猪价格小幅度回升

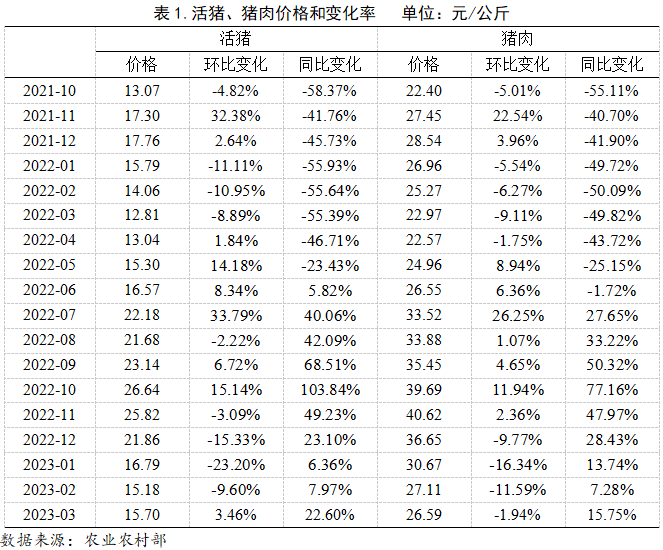

2023年3月份,活猪价格为15.70元/公斤,环比上升3.46%,同比上升22.60%;猪肉价格为26.59元/公斤,环比下降1.94%,同比上升15.75%。

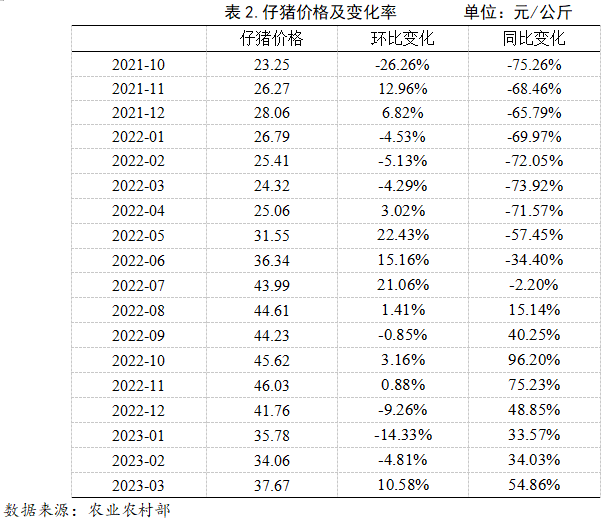

2023年3月份仔猪价格较大幅度回升

2023年3月份,全国仔猪价格为37.67元/公斤,环比上升10.58%,同比上升54.86%。

2023年3月份饲料价格略有下降

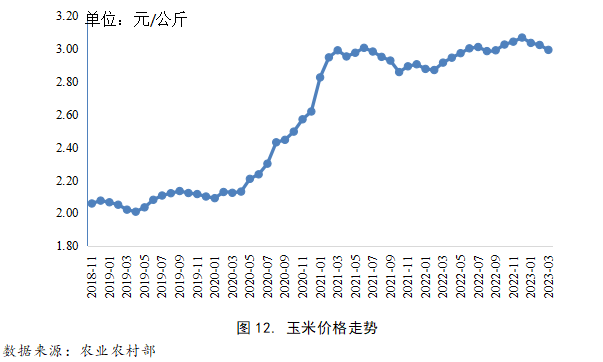

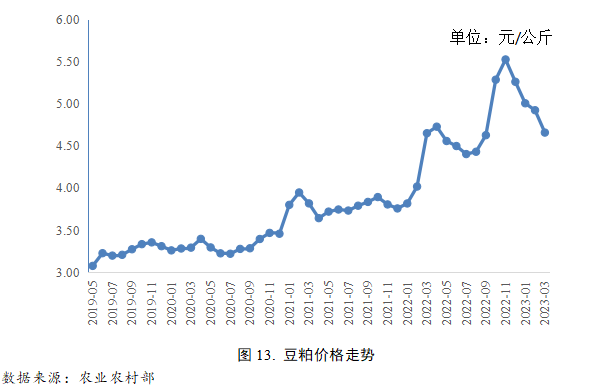

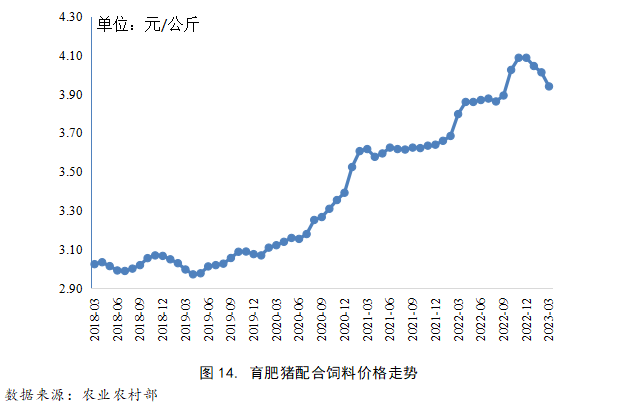

2023年3月份,育肥猪配合饲料价格为3.94元/公斤,环比下降1.81%,同比上升3.75%;玉米价格为2.99元/公斤,环比下降0.99%,同比上升2.66%;豆粕价格为4.66元/公斤,环比下降5.38%,同比上升0.16%。

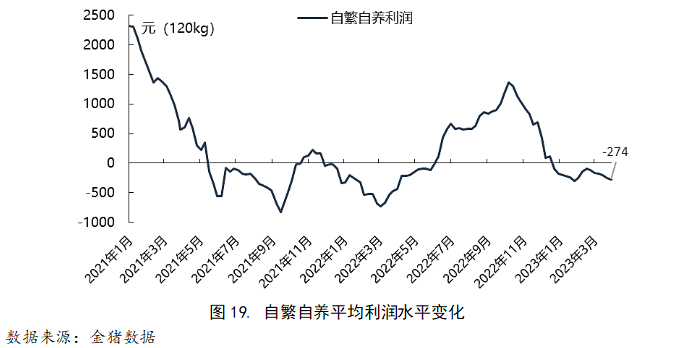

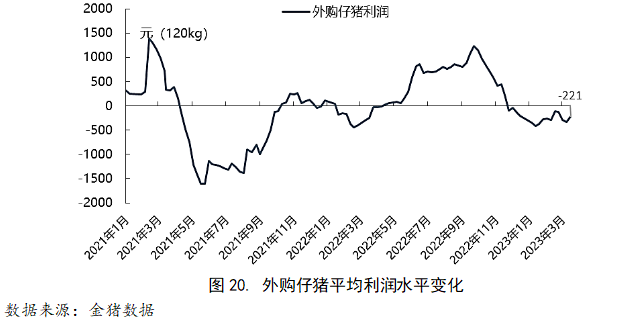

2023年4月自繁自养平均亏损274元/头;外购仔猪育肥平均亏损221元/头。

据金猪数据监测,截止4月13日,自繁自养标猪(120kg)亏损为274元/头,外购仔猪育肥至标猪(120kg)亏损221元/头。在价格持续磨底阶段,随着养殖利润亏损的进一步加深,养殖端后市预期出现一定改观,扛价惜售情绪明显减少,出栏节奏开始加快,短期价格阴跌持续。

2023年1-2我国猪肉进口同比大幅度上升

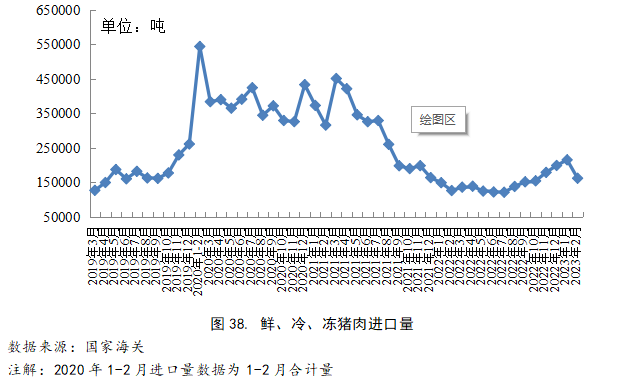

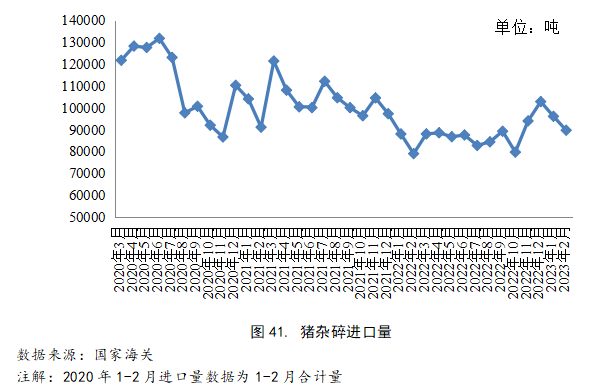

2023年2月份,我国鲜、冷、冻猪肉进口量为162177吨,环比下降24.73%,同比上升18.90%。2023年2月份,冻猪杂碎的进口量为89744吨,环比下降6.63%,同比上升13.58%。2023年1-2月累计进口185859吨,同比上升11.26%。

后期生猪市场走势预测(农业农村部市场与信息化司)

国内市场,短期生猪和猪肉供应充足,受中央储备收储猪肉和部分屠宰企业增加库存等因素提振,预计猪肉价格偏强运行。国际市场,欧盟、中国等国家和地区的猪肉消费增加, 预计带动国际价格回升。

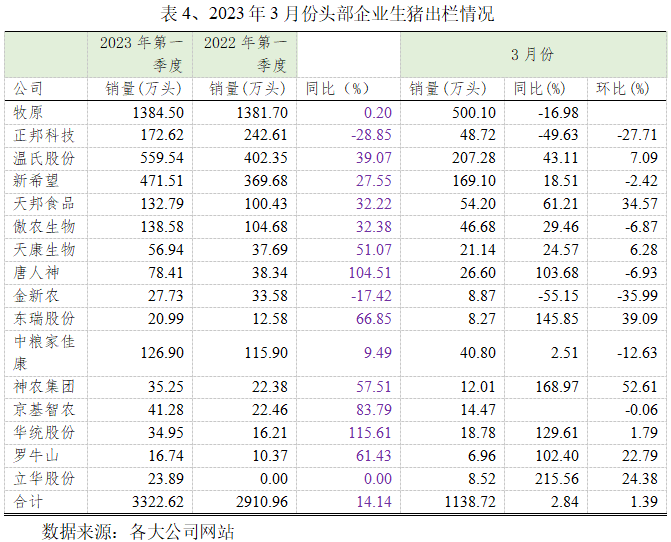

前十大养猪企业1季度出栏量3163万头,同比上升12.33%

出栏量前十名企业分别为:牧原、正邦、温氏、新希望、天邦、傲农生物、天康生物、唐人神、中粮家佳康、京基智农。一季度增速最快的是唐人神,出栏同比增长104.50%。龙头牧原一季度出栏量同比基本持平。而正邦和金新农同比均出现了明显的下降,尤其值得关注的是金新农,其生猪出栏量从去年12月份开始出现较明显下降,且生猪头均销售均价一直处于低位,显示其出栏结构中仔猪销售占比较高。

专题报道:我国猪肉贸易趋势分析

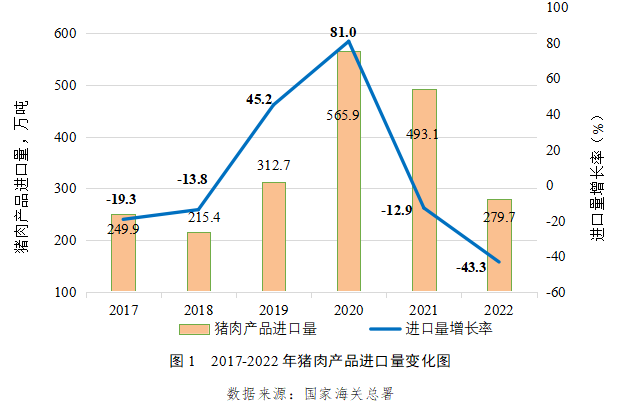

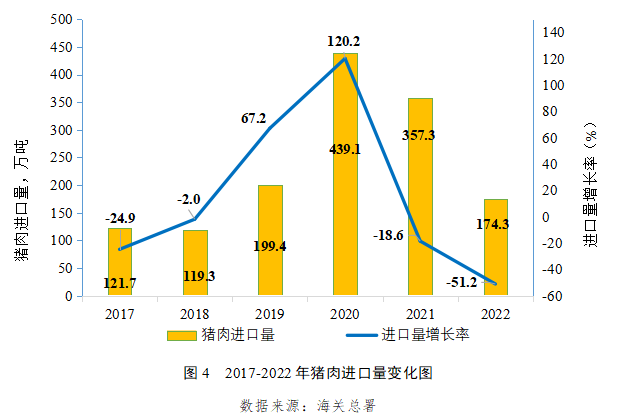

2022年我国猪肉产品(猪肉、猪杂碎、加工猪肉)进口279.7万吨,同比减少43.2%;其中猪肉进口174.3万吨,同比减少51.2%;猪杂碎进口105.1万吨,同比减少22.5%;加工猪肉进口0.29万吨,同比增长22.3%;此外种猪进口5 280头,总重量为344.2吨,同比下降77.6%。2022年我国猪肉产品出口20.7万吨,同比增长13.8%;其中猪肉出口2.7万吨,同比增长52.5%;加工猪肉出口5.3万吨,同比下降16.3%;出口活猪107万头,同比增长21.1%。我国猪肉产品国际贸易存在进口来源国过于集中欧美、进口猪肉产品存在质量隐患等问题,稳定国内生猪生产才是解决问题的根本。此外要充分利用我国出口加工猪肉产品的比较优势,加强高附加价值加工猪肉产品的开发及出口。

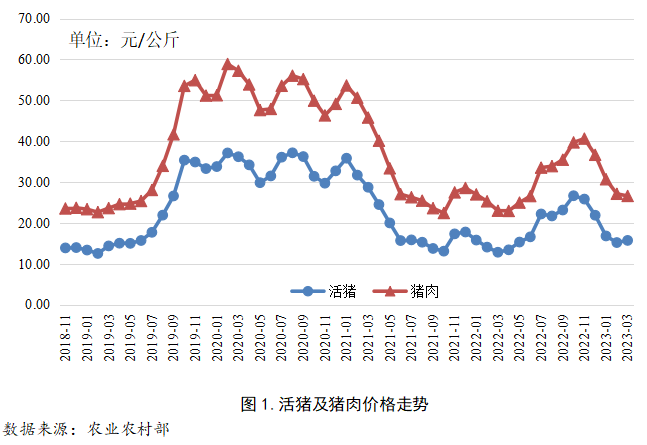

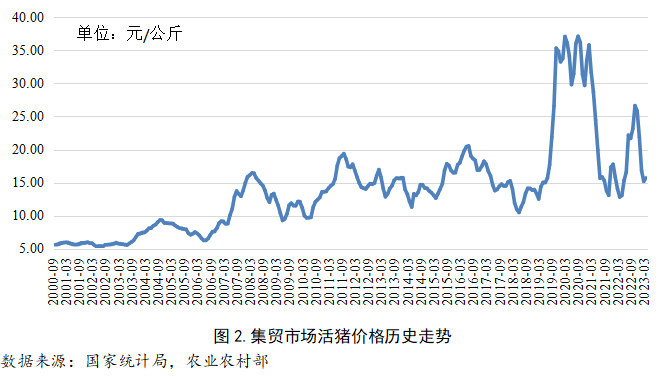

01、活猪及猪肉价格走势

1、活猪及猪肉价格

2023年3月份,活猪价格为15.70元/公斤,环比上升3.46%,同比上升22.60%;猪肉价格为26.59元/公斤,环比下降1.94%,同比上升15.75%。

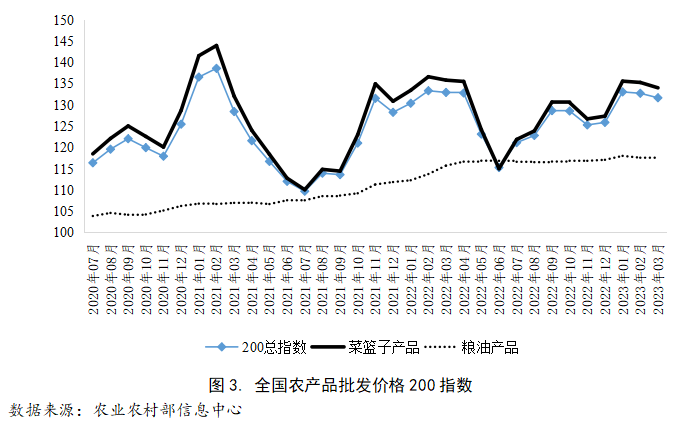

从全国农产品批发价格200指数来看,2023年3月价格指数与上个月相比略有下降,总指数、菜篮子产品指数、粮油产品指数分别为131.66、134.01和117.72,环比分别下降1.06、1.26和上涨0.14个百分点。

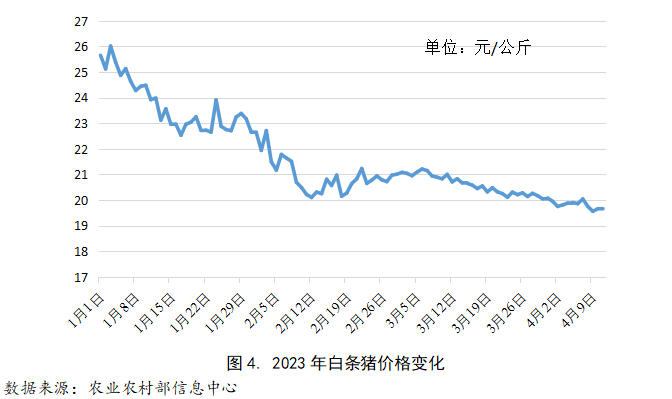

2023年4月11日农业农村部公布的最新白条猪价格为19.64元/公斤,2022年11月份至2023年4月我国白条猪价格呈现缓步下滑态势,2023年1月1日以来的下降幅度为23.43%,与去年同期相比上升10.15%。

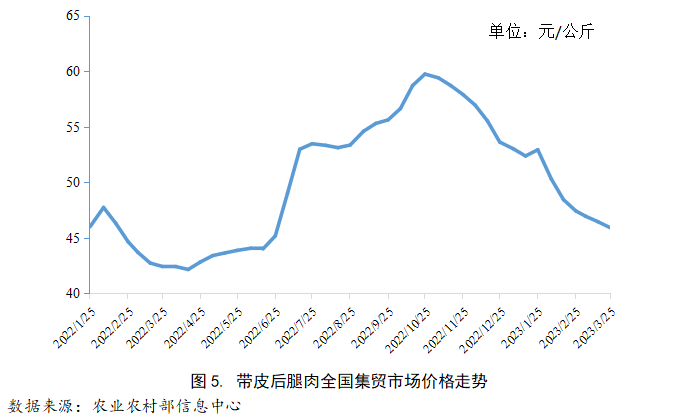

2023年3月25日农业农村部公布的全国集贸市场带皮后腿肉价格为46.92元/公斤,与2023年与1月5日的53.02元/公斤相比下降13.39%。2023年价格保持下滑态势。

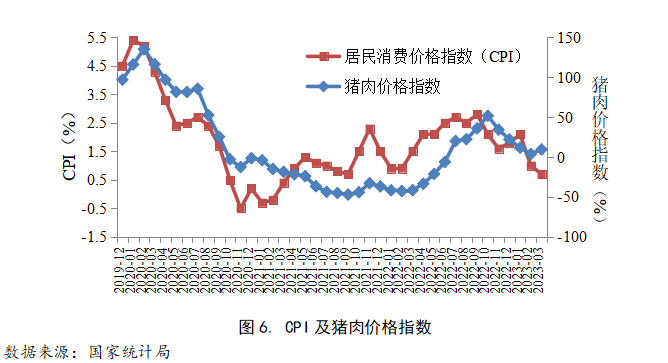

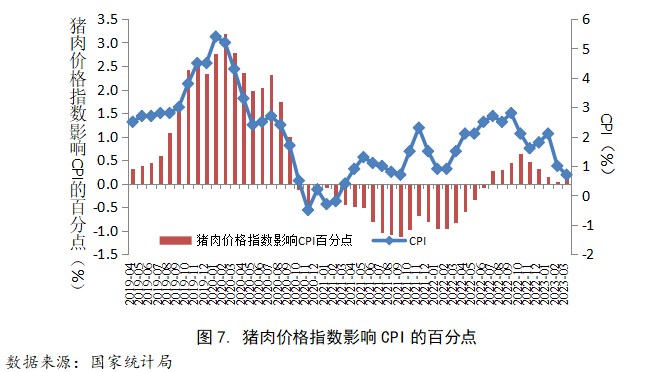

2、CPI及猪肉消费价格指数

2023年3月份,全国居民消费价格同比上涨0.7%。其中,城市上涨0.7%,农村上涨0.6%;食品价格上涨2.4%,非食品价格上涨0.3%;消费品价格上涨0.5%,服务价格上涨0.8%。1—3月平均,全国居民消费价格比上年同期上涨1.3%。3月份,全国居民消费价格环比下降0.3%。其中,城市下降0.3%,农村下降0.3%;食品价格下降1.4%,非食品价格持平;消费品价格下降0.5%,服务价格上涨0.1%。

3月份,食品烟酒类价格同比上涨2.1%,影响CPI(居民消费价格指数)上涨约0.59个百分点。食品中,鲜果价格上涨11.5%,影响CPI上涨约0.24个百分点;蛋类价格上涨7.8%,影响CPI上涨约0.05个百分点;畜肉类价格上涨4.6%,影响CPI上涨约0.14个百分点,其中猪肉价格上涨9.6%,影响CPI上涨约0.11个百分点;粮食价格上涨2.0%,影响CPI上涨约0.04个百分点;鲜菜价格下降11.1%,影响CPI下降约0.28个百分点。

其他七大类价格同比五涨两降。其中,其他用品及服务、教育文化娱乐、医疗保健价格分别上涨2.5%、1.4%和1.0%,衣着、生活用品及服务价格分别上涨0.8%和0.7%;交通通信、居住价格分别下降1.9%和0.3%。

3月份,食品烟酒类价格环比下降0.9%,影响CPI下降约0.26个百分点。食品中,鲜菜价格下降7.2%,影响CPI下降约0.17个百分点;畜肉类价格下降2.4%,影响CPI下降约0.08个百分点,其中猪肉价格下降4.2%,影响CPI下降约0.06个百分点;水产品价格下降0.8%,影响CPI下降约0.02个百分点;鲜果价格上涨0.4%,影响CPI上涨约0.01个百分点。

其他七大类价格环比三涨一平三降。其中,其他用品及服务、衣着、医疗保健价格分别上涨0.8%、0.5%和0.1%;居住价格持平;生活用品及服务、交通通信、教育文化娱乐价格分别下降0.5%、0.4%和0.1%。

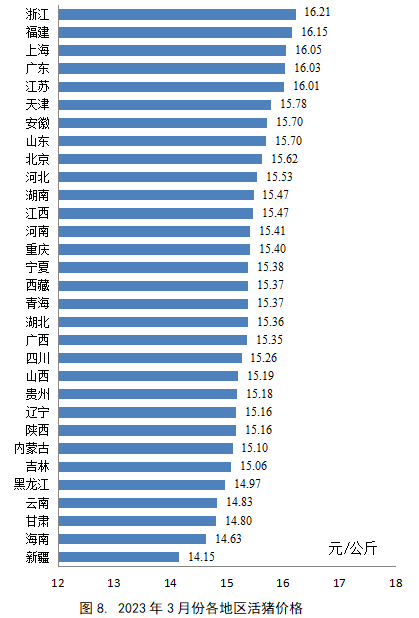

3、各省活猪价格

根据国家发改委发布的各省价格数据,2023年3月,浙江活猪价格最高,福建和上海其次,甘肃、海南和新疆的价格较低。

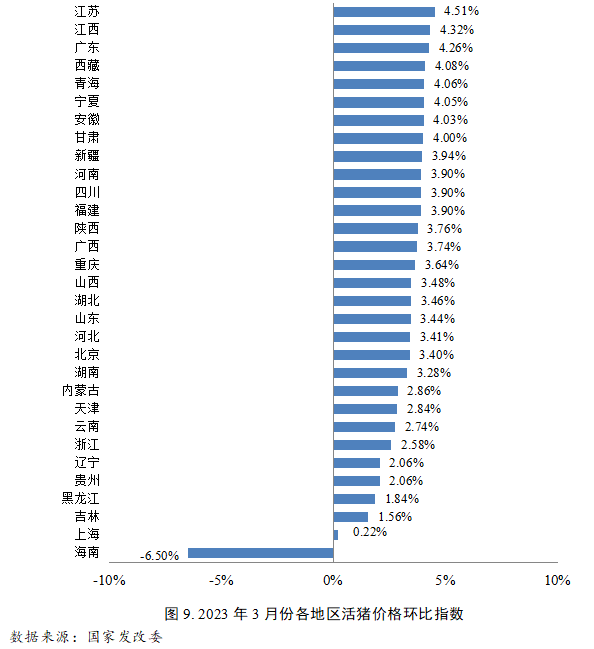

从2023年3月份我国活猪价格的变化情况来看,除海南外,其他省份或地区价格有所上升,其中江苏、江西和广东的价格上涨幅度较大,东三省以及贵州和上海的生猪价格上涨幅度较小。

02、种猪及仔猪价格走势

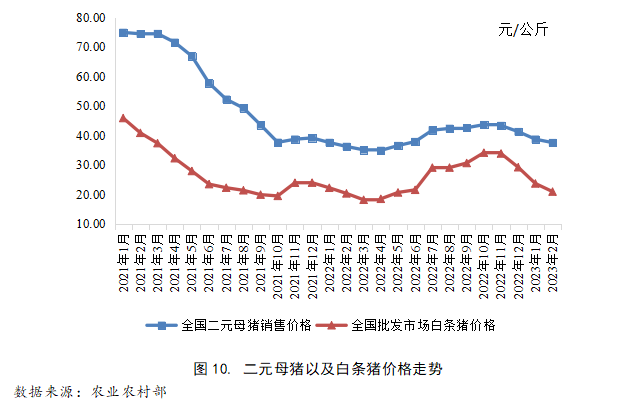

1、种猪以及白条猪价格

根据农业农村部统计数据显示,2023年2月二元母猪价格为37.58元/公斤,环比下降3.0%,同比上升3.6%;全国批发市场白条猪价格20.97元/公斤,环比下降11.6%,同比上升3.0%。

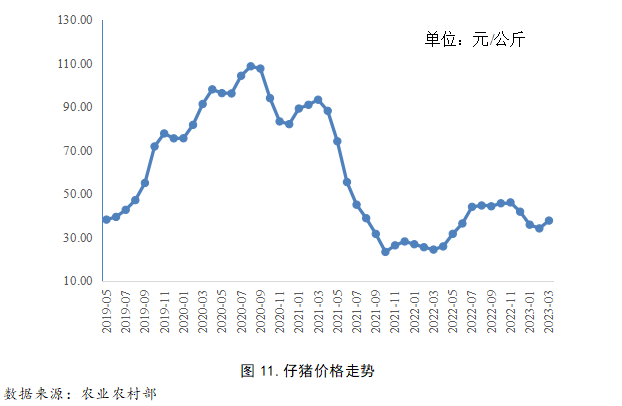

2、仔猪价格走势

2023年3月份,全国仔猪价格为37.67元/公斤,环比上升10.58%,同比上升54.86%。

生猪饲料原料价格及产量走势

1、玉米价格走势

2023年3月份,玉米价格为2.99元/公斤,环比下降0.99%,同比上升2.66%。

2、豆粕价格走势

2023年3月份,豆粕价格为4.66元/公斤,环比下降5.38%,同比上升0.16%。

3、育肥猪配合饲料价格走势

2023年3月份,育肥猪配合饲料价格为3.94元/公斤,环比下降1.81%,同比上升3.75%。

其他畜产品价格走势

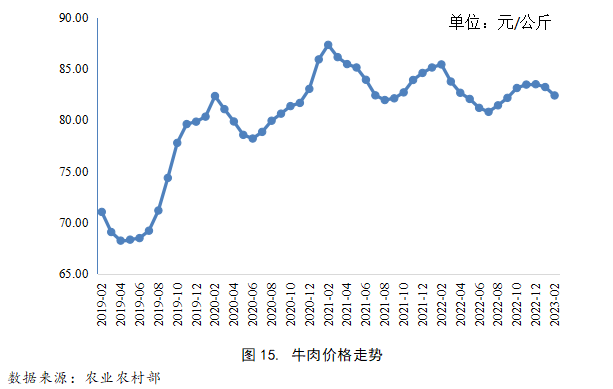

1、牛肉

2023年3月份,牛肉价格为87.09元/公斤,环比下降0.88%,同比下降0.22%。

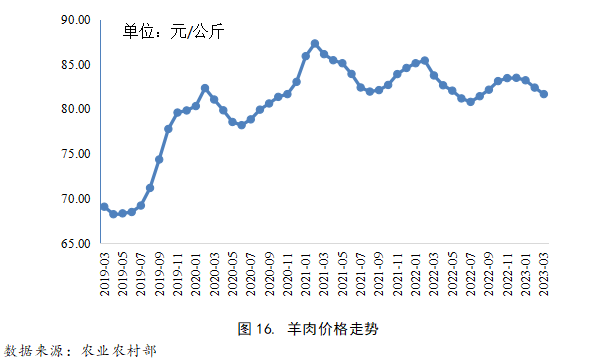

2、羊肉

2023年3月份,羊肉价格为81.66 /公斤,环比下降0.88%,同比下降2.49%。

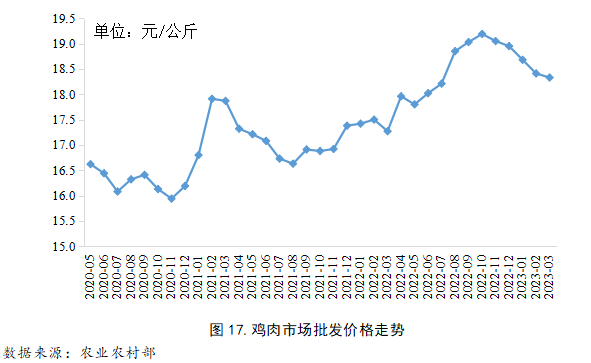

3、鸡肉批发价格

2023年3月鸡肉市场批发价格为18.33元/公斤,环比下降0.43%,同比上升6.14%。

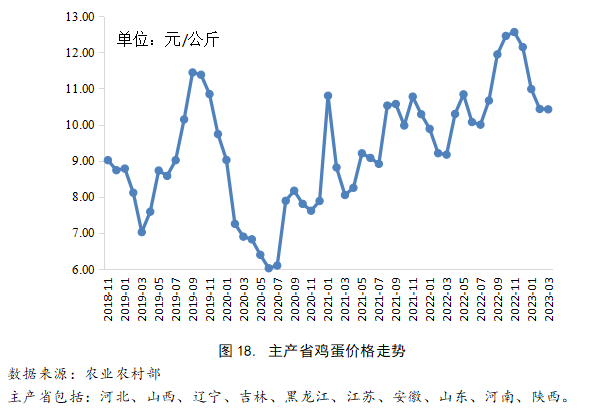

4、鸡蛋

2023年3月份,主产省鸡蛋价格为10.42元/公斤,环比下降0.10,同比上升13.69%。

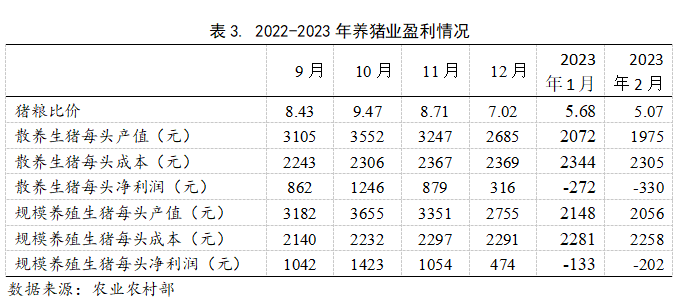

2023年2月份养猪业盈利情况

据国家发展改革委监测,2 月份猪粮比价为 5.07:1,比上月下降 0.61 个点。2 月份全国饲用玉米价格为每公斤3.02元,环比跌0.7%,同比涨5.2%;育肥猪配合饲料价格为每公斤4.01元,环比跌1.0%,同比涨8.7%。据行业监测统计,2月自繁自养养殖户出栏一头120公斤的肥猪头均亏损280元左右;外购仔猪养殖户亏损450元左右。

猪肉周价格止跌回升。2月份上半月,屠宰企业开工率低,终端消费市场疲软,生猪和猪肉价格持续下跌;下半月,养殖户将猪源回圈二次增重、屠宰企业将猪肉冷冻入库的现象均增多,同时受到中央储备收储猪肉的消息提振,生猪和猪肉价格先后止跌回升。其中生猪价格连续15周下跌后,于2月第3周止跌回升至每公斤15.12元,环比涨1.3%,同比涨 4.1%;猪肉价格连续16周下跌后,于2月第4周止跌回升至每公斤26.77元,环比涨0.3%,同比涨7.9%。总体看,生猪、猪肉和仔猪月均价环比跌幅比上月明显收窄。据农业农村部数据,1月份屠宰量2897万头,环比减6.3%,同比增1.7%。1月份能繁母猪存栏环比减0.5%,同比增1.8%。2 月份猪肉集贸市场价为每公斤 27.11 元,环比跌 9.0%,同比涨 7.3%;生猪集贸市场价每公斤 15.18 元,环比跌 6.9%,同比涨 8.0%;仔猪集贸市场价每公斤 34.06 元,环比跌 2.3%,同比涨 34.0%。

后期走势:预计短期国内猪肉价格偏强运行。国内市场:短期生猪供应量处于高位,屠宰企业开工率回升,猪肉产量稳步增加,同时受复产复工复学后消费恢复性增多,以及中央储备收储猪肉、部分屠宰企业增加猪肉库存等因素提振,预计国内猪肉价格偏强运行。国际市场:新冠疫情缓解后,全球猪肉消费需求回升,而欧盟的生猪屠宰量和猪肉供应量偏紧,预计国际猪肉价格仍存上涨空间。

三月整体价格走势整体出现连续下跌。月初二育体量开始出减小,终端在3月也进入季节性消费淡季,价格短暂围绕8元附近震荡后受到出栏积极性增加的影响开始向下调整价格中枢,价格始终在养殖成本线下运行,养殖端继续面临亏损局面。据金猪数据监测,截至4月13日,自繁自养标猪(120kg)亏损为274元/头,外购仔猪育肥至标猪(120kg)亏损221元/头。在价格持续磨底阶段,随着养殖利润亏损的进一步加深,养殖端后市预期出现一定改观,扛价惜售情绪明显减少,出栏节奏开始加快,短期价格阴跌持续。

生猪存栏情况

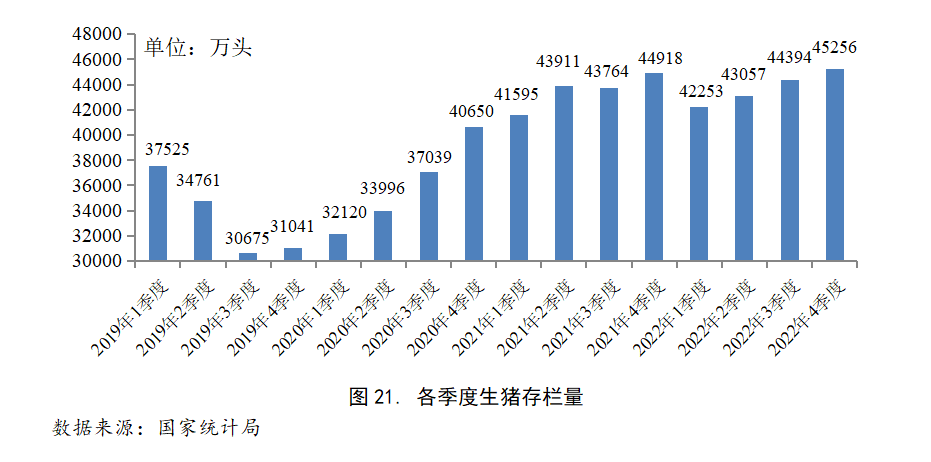

1、各季度生猪存栏量

目前我国的生猪存栏数量充足,生猪保有量正常。根据国家统计局公布的数据,2022年第4季度期末生猪存栏量为45256万头,环比上升1.94%,同比上升0.75%。

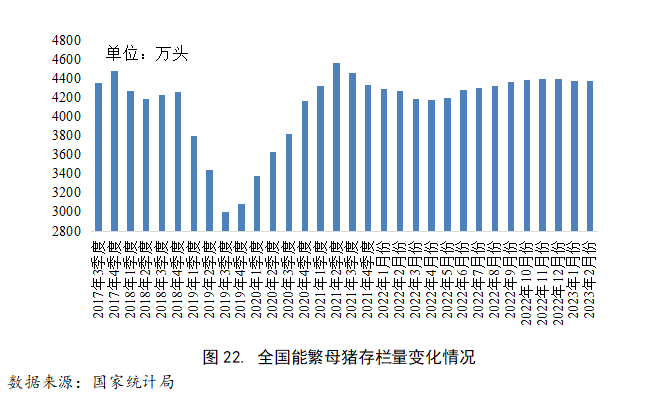

2、全国年度能繁母猪存栏量

根据农业农村部公布的信息显示,生猪生产方面,当前产能略高于调控目标上限。今年2月份全国能繁母猪存栏量4343万头,同比增长1.7%,比4100万头的正常保有量多243万头,相当于正常产能调控目标的105.9%。能繁母猪存栏量虽然略高于产能调控上限,但从动态变化看,过剩的产能正在有序回调,2月份能繁母猪存栏量比1月份下降了0.6%。

市场供应方面,今年1、2月份生猪出栏合计同比增加1.6%,市场供应相对宽松。但受餐饮业恢复、学校复课的带动,户外消费和集团消费回暖,猪肉消费逐步增加,2月份以来猪价已持续回升。据我们监测,3月份第3周,全国生猪平均价格每公斤15.5元,同比上涨23%,但还低于成本线。目前出栏一头生猪平均亏损约100元。春节后是猪肉消费淡季,2009年以来的15个年头,大多数年份春节后养猪都是亏损的,只有4个年头没亏损。去年同期亏300多元,相比之下,今年亏损情况还要轻一些。

农业农村部相关负责人表示,最近一年多能繁母猪存栏量一直保持在4100万头的合理存栏量之上,产能基础稳固,仔猪供应和出栏肥猪也都保持在较高水平。从新生仔猪情况看,2022年9月—2023年2月全国新生仔猪数量同比增长3.5%,且各月同比增幅逐月增加,预示未来半年生猪出栏量将持续增加。现在消费还处于淡季,预计最近一两个月猪价短期内将低位震荡,大幅上涨可能性较小。

特别要说明的是,近期有一些媒体和市场机构根据个别地区的调查,炒作生猪疫情牟利套利,误导养猪场户,请大家一定要警惕。据我们监测,目前全国生猪疫情形势总体平稳,母猪淘汰率处于正常范围,而且母猪生产效率有所提高,后期市场上不会出现个别人所说的供应紧缺。今年1—2月,新生仔猪数量同比增长了8%,2月末全国生猪存栏同比增长5%。同时,前两个月的全国猪饲料产量增长4.9%,这些数据都说明生猪生产是稳定增长的。

猪肉生产情况

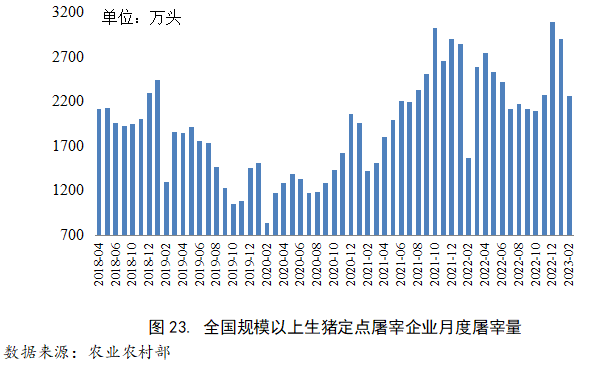

2023年2月份规模以上生猪定点屠宰企业屠宰量为2259万头,环比下降22.0%,同比上升44.1%,1-2月累计屠宰量为5156万头,同比上升16.8%。

根据农业农村部的监测数据,全国规模以上定点生猪屠宰企业月度屠宰量从4月份开始逐月下降,其中10月份屠宰量相较4月下降了23.42%。反映出养殖户在猪价上涨阶段中压栏惜售的心理,生猪屠宰量连月下滑也在短期影响了猪肉供给,进一步推动猪价上升。11-12月份屠宰量大幅度上升。

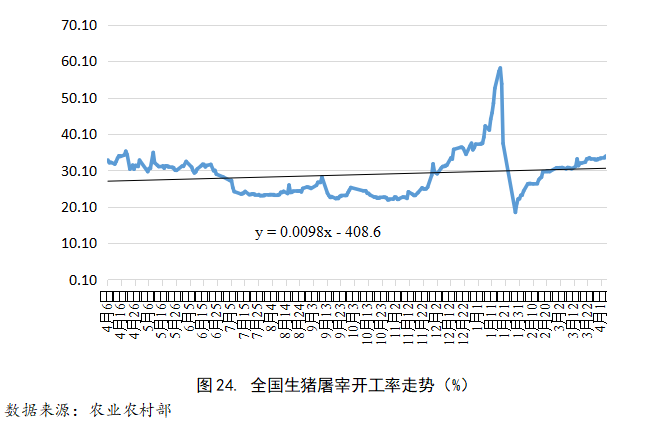

从农业农村部公布的全国生猪屠宰开工率走势数据来看,2023年4月4日的开工率为34.06%, 2023年1月末开始一直到4月初,屠宰开工率处于上升态势。

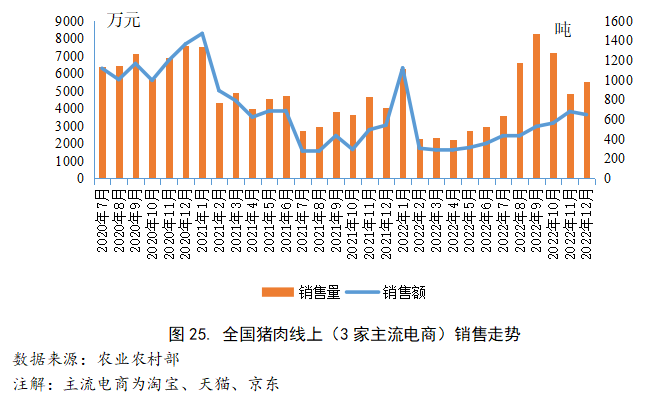

从全国猪肉线上(3家主流电商)销售走势来看,2022年12月猪肉销售额为3636万元,销售量为978吨。

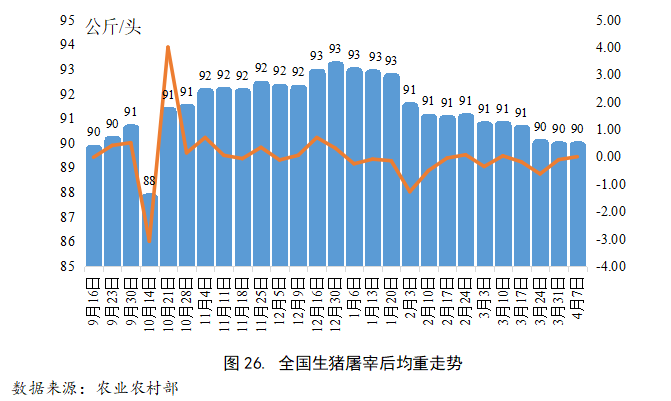

从全国生猪屠宰后均重来看,2023年1-4月份的出栏均重有显著下滑趋势,说明出栏量1-4月有上升趋势。这也是1季度价格低迷的主要原因。

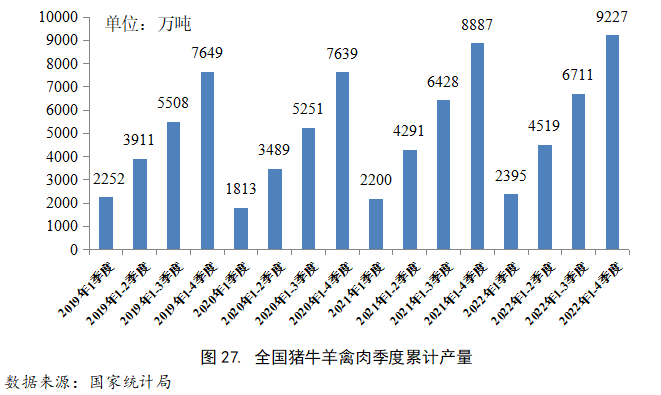

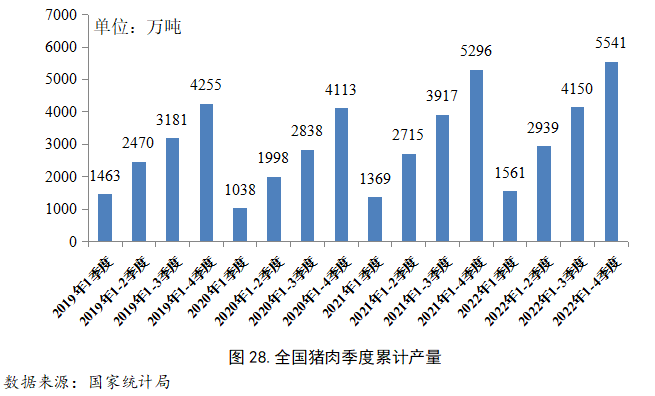

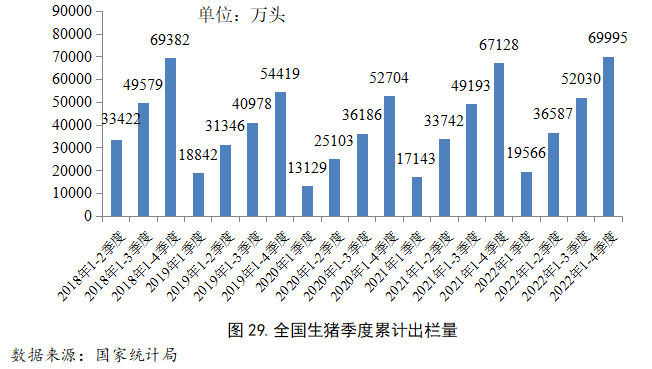

根据国家统计局公布的数据,2022年第全年全国猪牛羊禽肉合计产量达到9227万吨,同比上升3.83%,其中猪肉全年产量达到5541万吨,同比上升4.63%。全年全国生猪累计出栏量为69995万头,同比上升4.27%。

据金猪数据样本检测,15kg仔猪出栏价格于3月中旬涨至588.9后开始出现下跌,前期受到冬季PED影响以及对后市价格偏乐观情况下的提前抄底导致拉涨,但去年11月左右母猪配种率达到高位,对应现阶段仔猪存栏量开始有效恢复,且随着价格的持续下跌,后市预期也开始出现降低,仔猪补栏情绪开始出现减少,价格随之下落。

据金猪数据样本规模场监测,3月样本规模场出栏量较二月出现增量。在前期对后市的乐观预期下,规模场亦进行了一定的压栏动作,而3月价格连续出栏下跌后,随着预期的改观,规模场前期压栏开始释放,且二育情绪减少后利好因素不足,规模养殖场逢高出栏情绪积极,整体出栏量继续增加。

今年2月国家定点屠宰量为2260万头,环比-22.0%,同比增44.1%。定点屠宰量于2月出现环比下降,年后消费一直处于季节性消费低谷,同时养殖端整体压栏动作明显,实际出栏减少,因此2月定点屠宰量环比出现减少。

据金猪数据对样本屠宰场监测,2023年3月份样本屠宰场屠宰量476565头。3月份样本屠宰量较二育出现提升。屠宰量提升到主要原因是阴跌过程中触及7.5价格便会启动分割入库,同时随处于季节性消费淡季,但鲜销较2月还是处于增加,终端消费对宰量也起到一定支撑。3月样本屠宰场平均屠宰均重为119.86kg,环比增0.7%,前期抛售以大猪为主,标猪实际从年前开始就出现了压栏迹象,随着压栏的陆续释放,屠宰体重再度出现上升。

据金猪数据监测,截至3月底,辽宁地区标猪(120kg)-肥猪(150kg)的价差为0.1元/kg,标肥价差在3月继续收缩。前期大猪受到抛售影响存栏减少,但目前市场对大猪还存在一定需求,因此大猪价格跌幅较小,同样在整体存栏充裕的情况下标猪供给充足,价格跌幅较大。

根据网易调查数据,从3月份出栏量来看,猪企出栏增速明显放缓,多家猪企出栏量环比呈现下降态势,同比增幅也明显收窄。从销售均价来看,3月猪企商品猪价格环比均有上涨,但仍低于成本线,亏损持续,一季度业绩全线承压。牧原3月销售生猪500.1万头(其中商品猪474.5万头,仔猪23.9万头,种猪1.6万头),同比减少16.46%;商品猪销售均价15.00元/公斤,销售收入87.49亿元。一季度共销售生猪1,384.5万头,同比增长0.2%。温氏3月份出栏生猪207.28万头,环比增长7.09%,同比增长43.11%,出栏量重返200万头以上。一季度共销售生猪559.54万头,同比增长39.07%。新希望3月份出栏生猪169.10万头,环比下降2.42%,同比增长18.51%。一季度共销售生猪471.51万头,同比增长27.55%。

从一季度出栏同比变动来看,增速最快的是唐人神,一季度出栏同比增长104.50%。龙头牧原一季度出栏量同比基本持平。而正邦和金新农同比均出现了明显的下降,尤其值得关注的是金新农,其生猪出栏量从去年12月份开始出现较明显下降,且生猪头均销售均价一直处于低位,显示其出栏结构中仔猪销售占比较高。

猪肉及其他肉类产品进出口情况

1、进口情况

2023年2月份,我国鲜、冷、冻猪肉进口量为162177吨,环比下降24.73%,同比上升18.90%。2023年1-2月累计进口量为377643吨,同比上升36.91%。

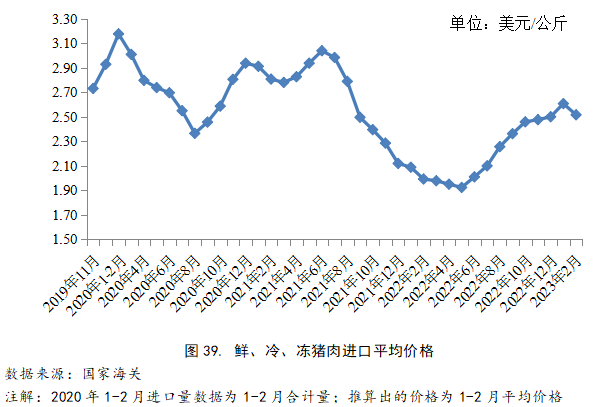

2023年2月,鲜冷冻猪肉进口平均价格为2.52美元/公斤,环比下降3.50%,同比上升27.18%。

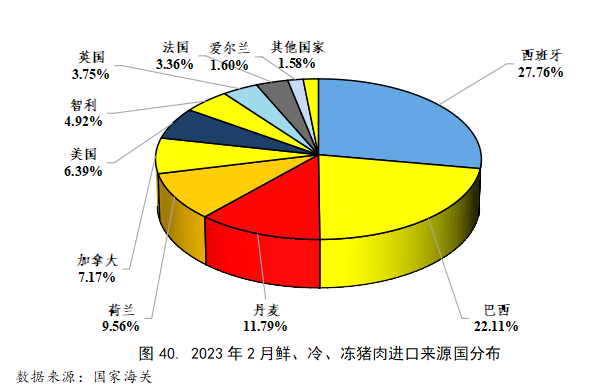

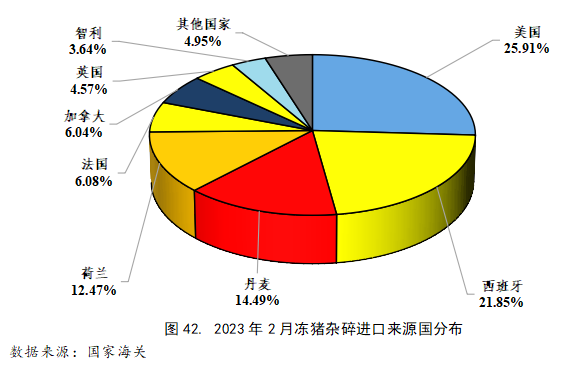

从鲜、冷、冻猪肉的进口来源看,2023年2月份,来源自西班牙的进口量最大,占到27.76%,巴西的份额达到22.11%,丹麦占11.79%,荷兰占9.56%,加拿大占7.17%。

2023年2月份,冻猪杂碎的进口量为89744吨,环比下降6.63%,同比上升13.58%。2023年1-2月累计进口185859吨,同比上升11.26%。

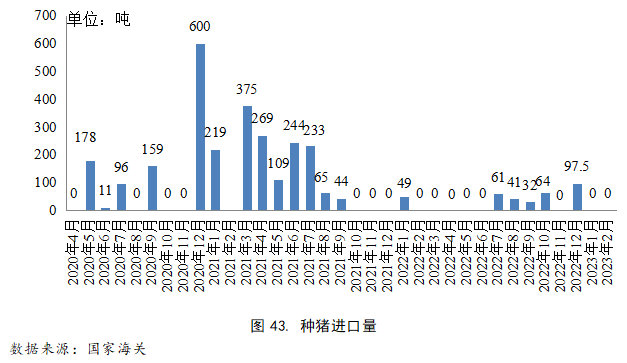

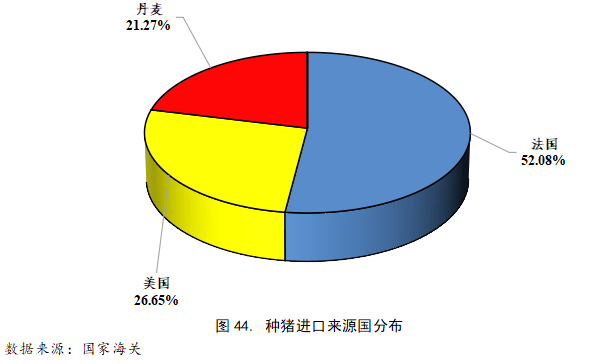

从种猪进口头数来看,2022年全年我国累计进口种猪5280头,与2021年的23339头相比,下降77.4%。2022年来自法国2750头,占比52.08%;来自美国的进口1407头,占比26.65%;来自丹麦1123头,占比21.27%。

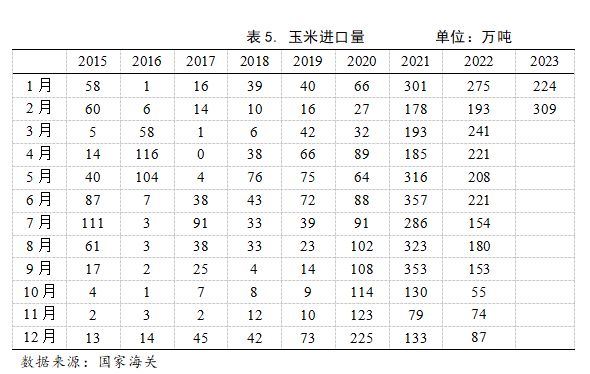

2023年2月份,玉米的进口量为309万吨,环比上升37.95%,同比上升60.10%。2023年1-2月累计进口玉米533万吨,同比上升13.89%。

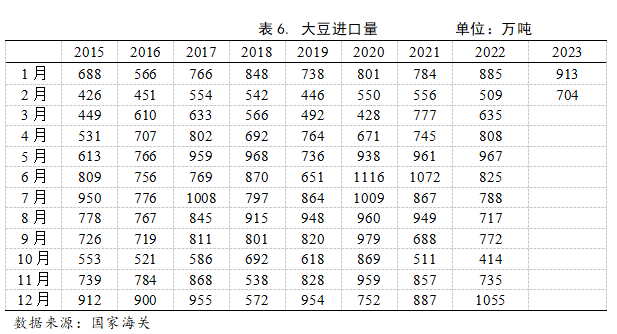

2023年2月份,大豆进口量为704万吨,环比下降22.89%,同比上升38.31%。2023年1-2月累计进口大豆1617万吨,同比上升16.00%。

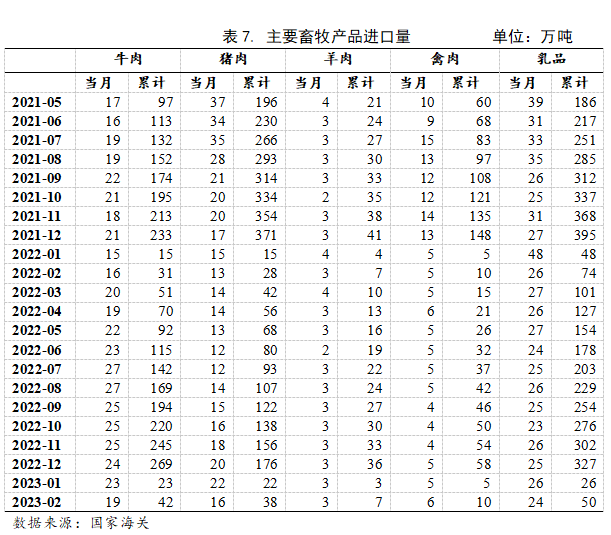

根据国家海关月报数据,2023年1-2月累计进口猪肉38万吨,同比上升35.71%;累计进口牛肉42万吨,同比上升35.48%;累计进口羊肉6.79万吨,同比上升4.10%;累计进口禽肉10.32万吨,同比上升2.28%;累计进口乳制品50万吨,同比下降32.43%。

2、出口情况

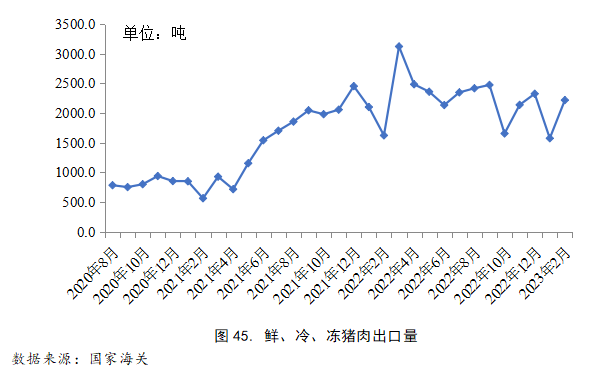

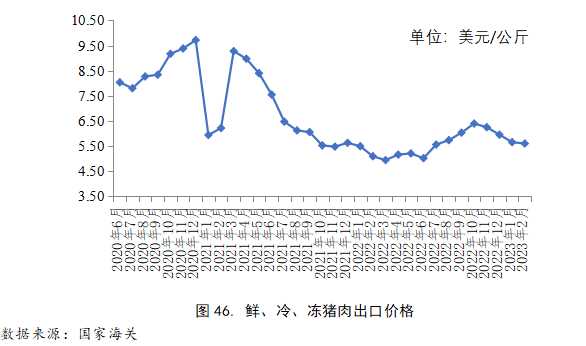

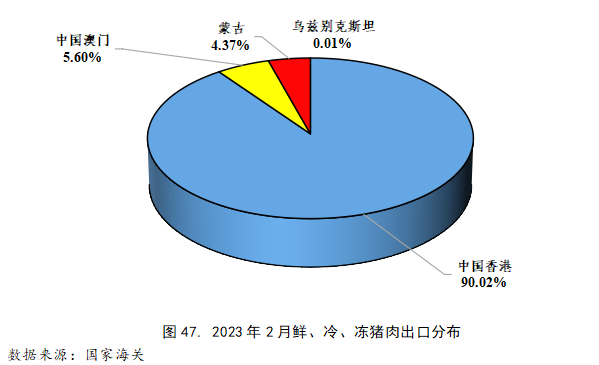

2023年2月份,鲜、冷、冻猪肉出口2218.03吨,环比上升40.91%,同比上升36.71%。其中对香港地区出口1996.63吨,占比90.02%;对澳门出口12.42吨,占比5.60%。2023年1-2月累计出口3792.05吨,同比上升1.83%。

2023年2月份,鲜、冷、冻猪肉出口平均价格为5.59美元/公斤,环比下降0.94%,同比上升10.03%。

2023年2月份,我国鲜、冷、冻猪肉出口地区主要集中在香港,占比为90.02%,其次澳门为5.60%,蒙古占4.37%,乌兹别克斯坦占0.01%。

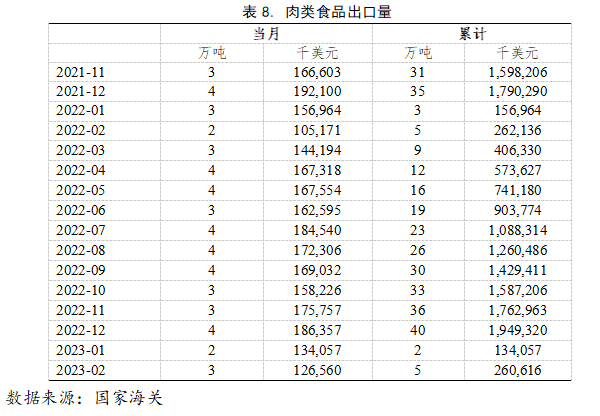

我国肉类食品出口量相对较少,2023年1-2月肉类食品累计出口量为5万吨,与去年同期持平。

国外生猪产业情况

1、美国的生猪产业

(1)美国活猪价格

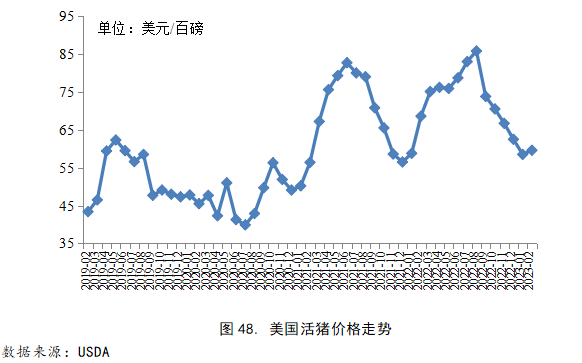

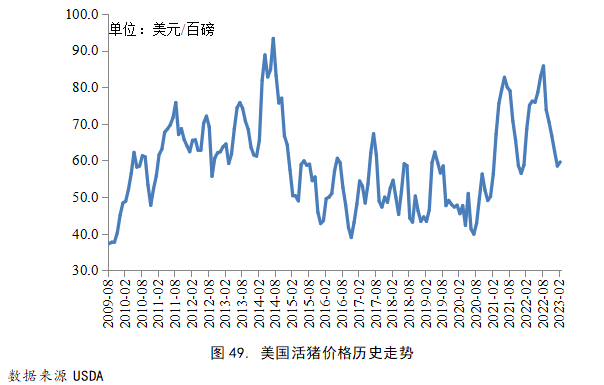

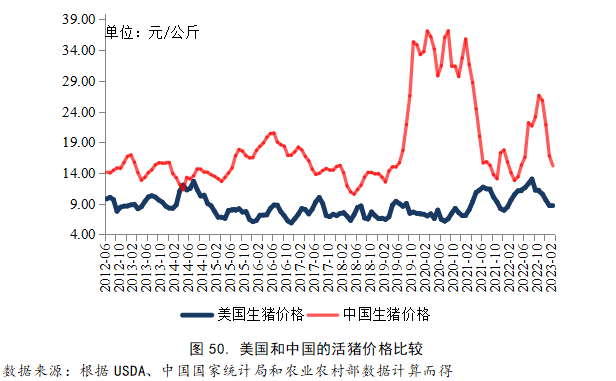

2023年2月份,美国活猪价格为59.6美元/百磅,环比上升1.88%,同比下降13.12%。

根据当月汇率把美国活猪价格转换为以人民币为单位时(2023年2月份的平均汇率为1美元兑换6.72元人民币),2023年2月份美国国内活猪价格为8.83元/公斤,比当月中国活猪价格15.18元/公斤)低6.35元/公斤。

(2)美国生猪的屠宰量

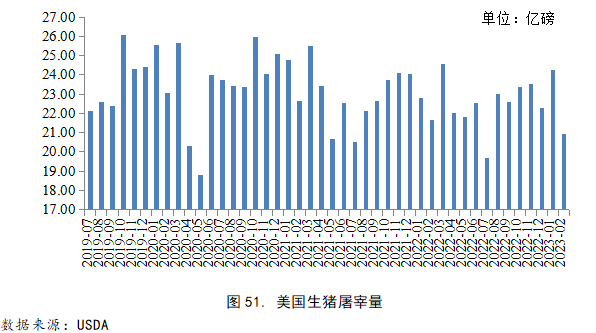

2023年2月份,美国国内生猪屠宰量20.92亿磅,环比下降13.74%,同比下降3.50%。

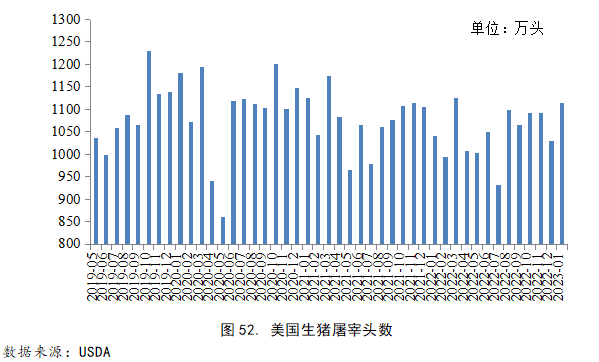

从生猪屠宰头数来看,2023年2月份,美国国内生猪屠宰量为997.43万头,环比下降10.39%,同比上升0.31%。

(3)美国生猪的存栏量及窝产活仔数

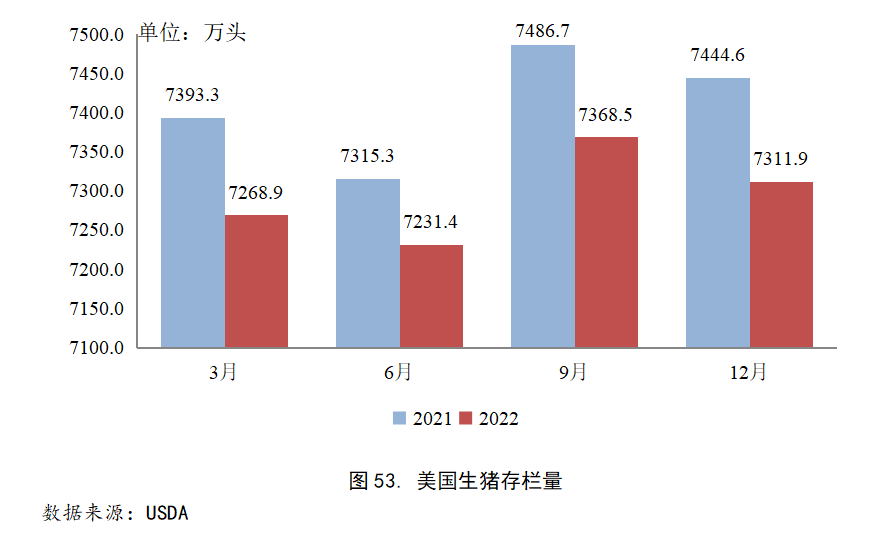

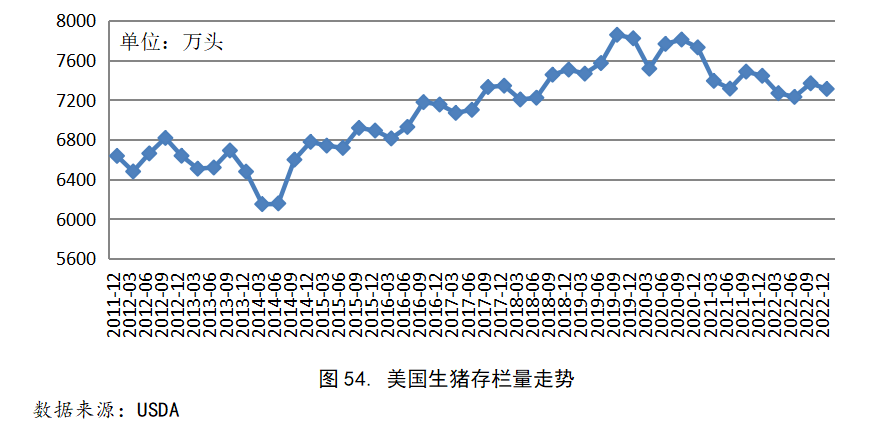

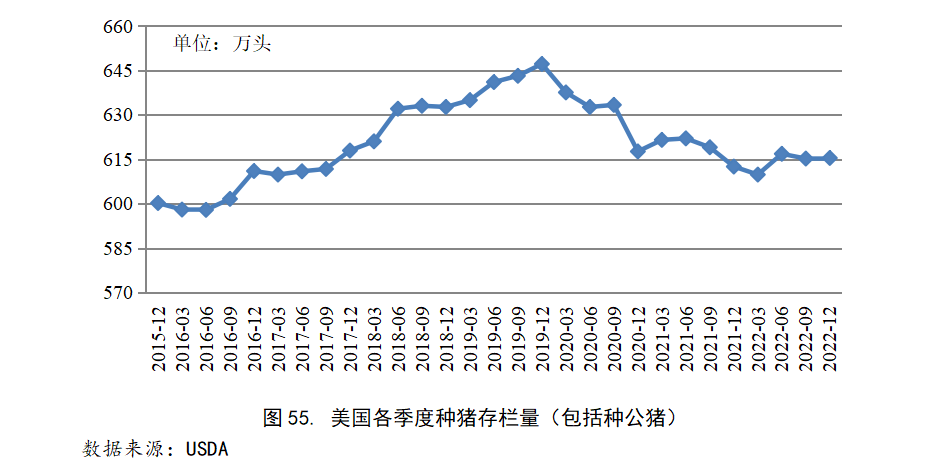

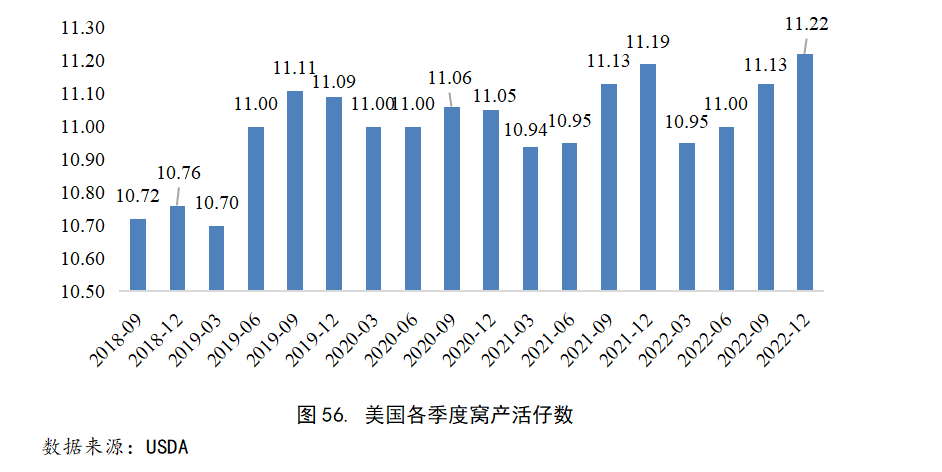

2022年12月1日,美国生猪存栏量为7311.9万头,环比下降0.77%,同比下降1.78%,种猪(包括种公猪)存栏量为615.4万头,环比上升0.03%,同比上升0.47%。2022年9-12月平均窝产活仔数为11.22,比上一期上升了0.81%。

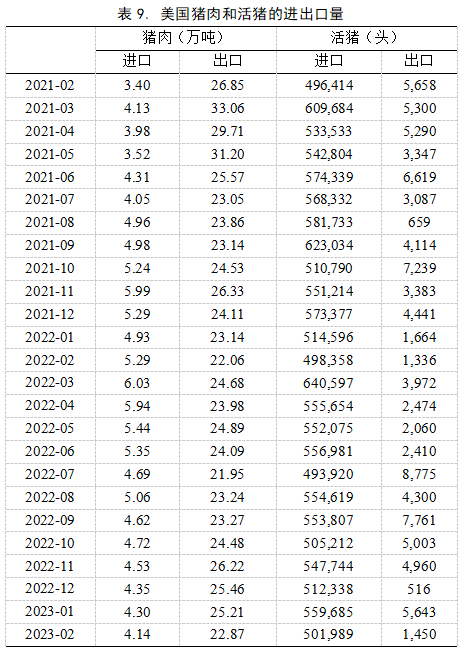

(4)美国猪肉及活猪的进出口

2023年2月,美国猪肉进口4.14万吨,环比下降3.66%,同比下降21.70%。2月猪肉出口22.87万吨,环比下降9.27%,同比上升3.70%。2月美国活猪进口501,989头,环比下降10.31%,同比上升0.73%。2月活猪出口1,450头,环比下降74.30%,同比上升8.53%。

(5)美国的饲料原料价格

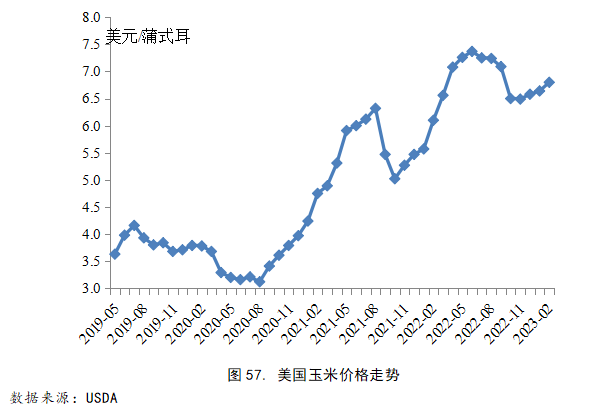

2023年2月份,美国玉米价格为6.80美元/蒲式耳,环比上升2.41%,同比上升11.48%。

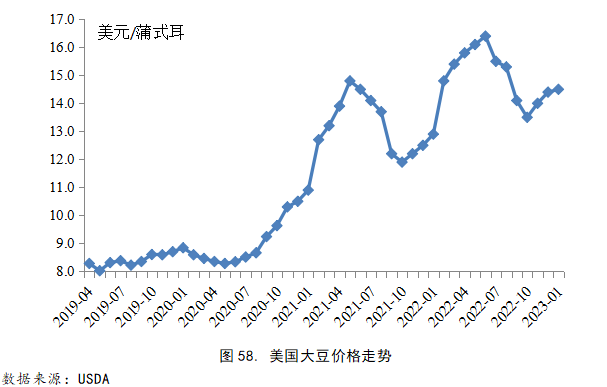

2023年2月份,美国大豆价格为15.1美元/蒲式耳,环比上升4.14%,同比上升2.03%。

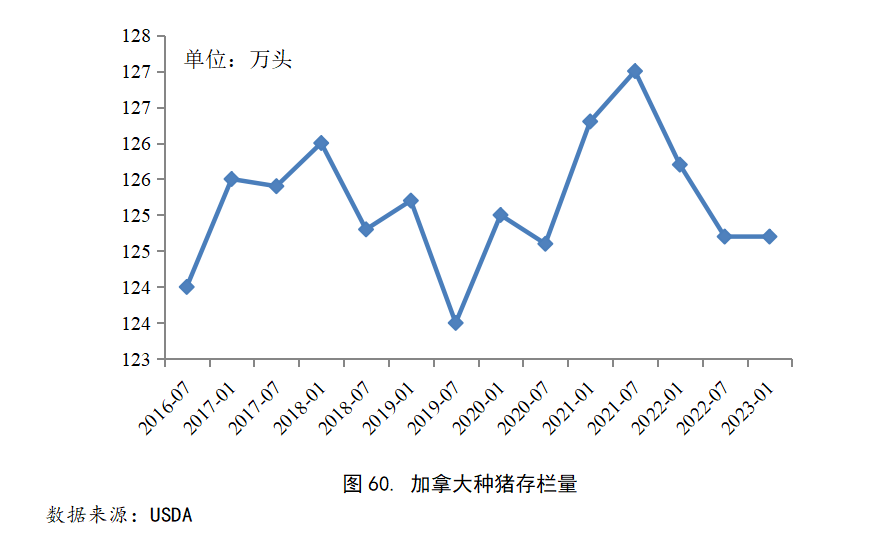

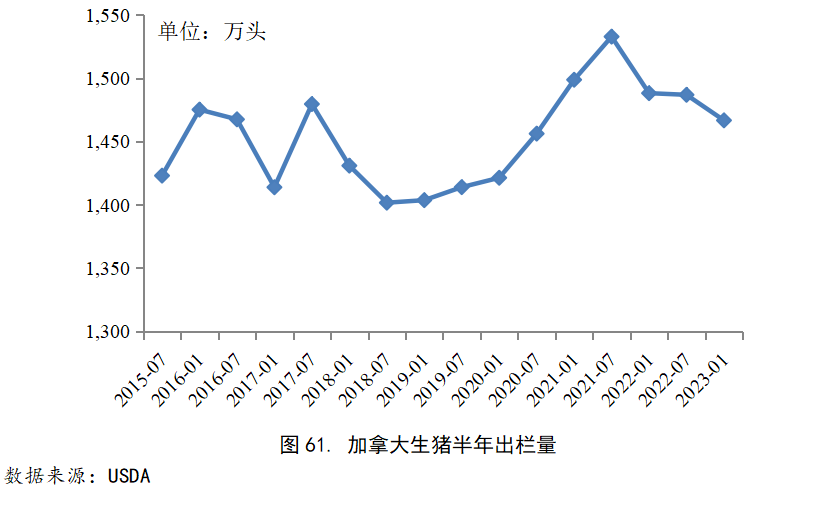

2、加拿大的生猪产业

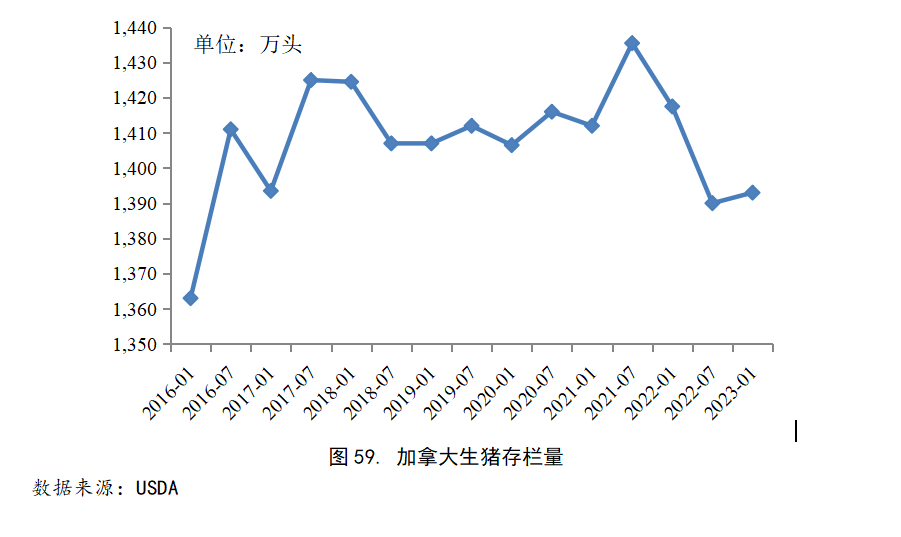

2023年1月初,加拿大生猪存栏量为1393.0万头,比2022年7月份上升0.22%,同比下降1.73%;种猪(包括种公猪)存栏量为124.7万头,于2022年7月份相同,同比下降了0.80%。2022年下半年出栏量为1466.7万头,比2022年上半年下降1.36%,同比下降1.44%。

3、欧洲的生猪产业

(1)欧洲的活猪价格

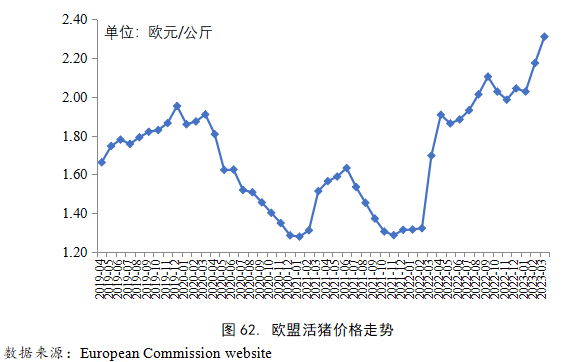

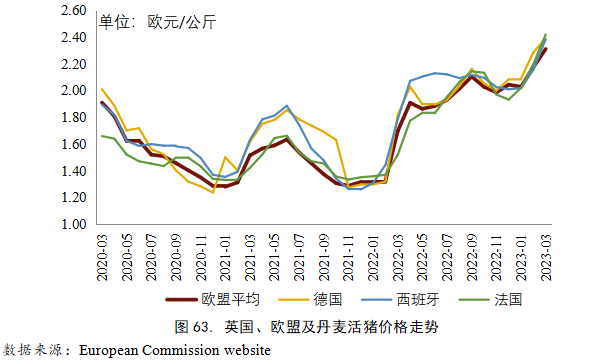

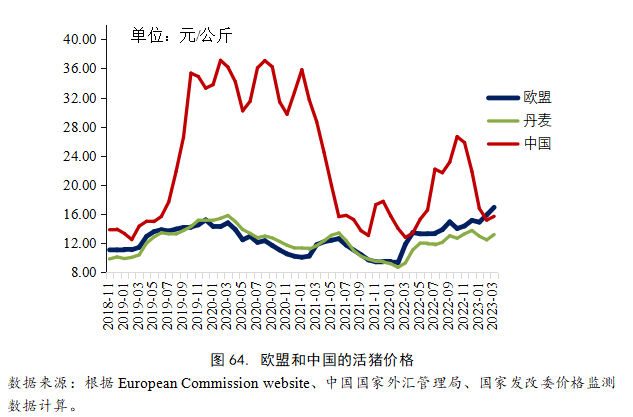

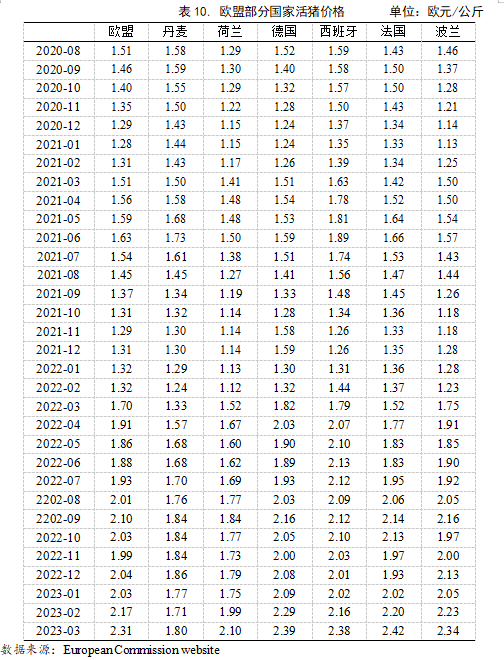

2023年3月欧盟活猪价格大幅度上升,3月平均价格为2.31欧元/公斤,环比上升6.26%,同比上升36.17%。

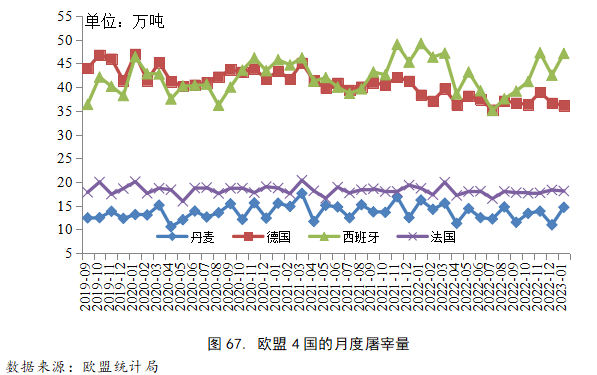

从欧盟各国活猪价格来看,2023年3月,法国价格最高,其次是德国、西班牙和波兰,荷兰的价格最低。

根据汇率把欧盟国家的活猪价格用人民币表示(2023年3月份的平均汇率是1欧元兑换7.33元人民币),则2023年3月欧盟的活猪价格为16.94元/公斤,比中国的活猪价格(2023年1月平均价格为15.70元/公斤)高1.24元/公斤。

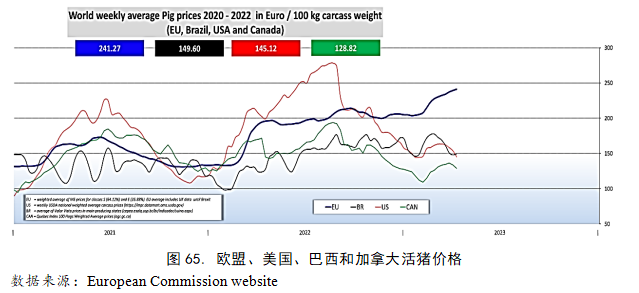

从欧盟统计局发布的数据来看,2023年4月3日世界主要猪肉出口国(地区)的欧盟、巴西、美国和加拿大每100公斤猪胴体的价格分别是241.27欧元、149.60欧元、145.12欧元、和128.82欧元。近期欧盟和加拿大的猪肉价格上涨幅度较大。

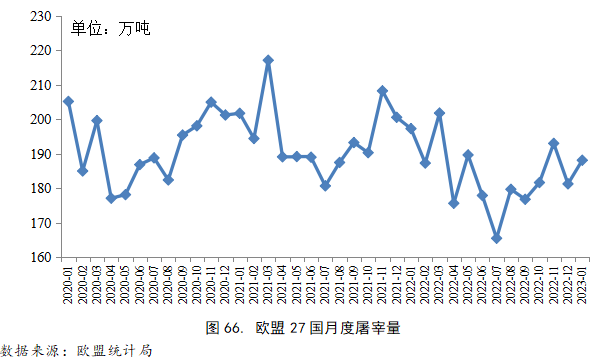

(2)欧洲的生猪屠宰量

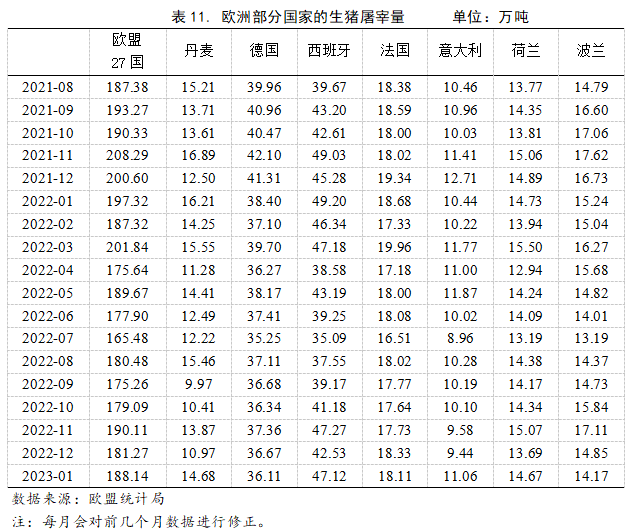

2023年1月份,欧盟27国生猪屠宰量为188.14万吨,环比上升3.76%,同比下降4.65%。

2023年1月,生猪屠宰量最高的欧盟国家是西班牙47.12万吨,其次是德国36.11万吨、法国18.11万吨。

全球食品和肉品价格变动情况

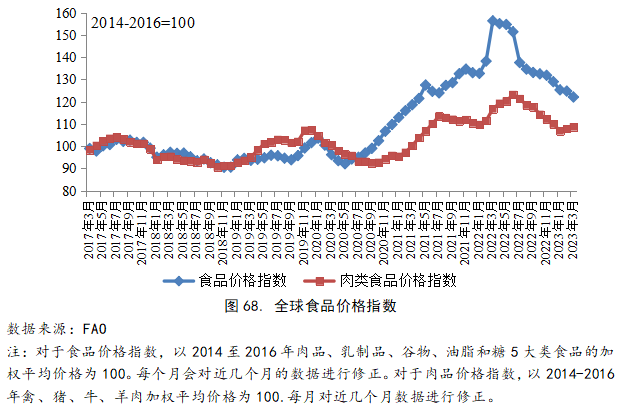

2023年3月份,全球食品价格指数为122.1比上个月下降2.6个百分点,3月份肉品价格指数为108.7,比上个月上升0.9个百分点。

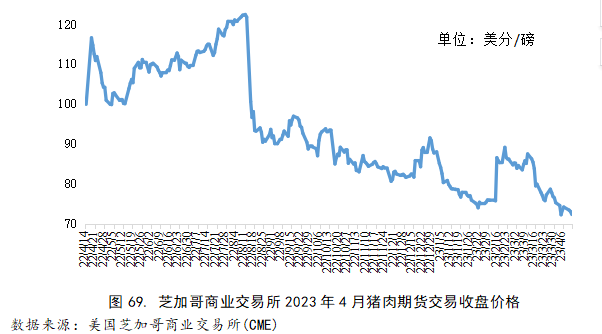

2023年4月12日美国芝加哥商业交易所主力合约2023年4月猪肉期货交易收盘价格为72.30美分/磅,比2023年1月1日收盘价格下降17.81%。

专题报道1:我国猪肉产品国际贸易情况以及发展趋势

2022年世界猪肉总产量为10 984.6万吨,与2021年相比上升2.08%,其中中国猪肉产量上涨了7.37%,预计2023年全球猪肉产量增长的趋势依旧持续。从农产品贸易情况来看,2022年的世界猪肉贸易量大幅下降,全年总贸易量为959.8万吨,同比下降16.90%。中国对进口猪肉需求的减少是世界猪肉贸易下滑的主要原因。从国内市场来看,根据国家统计局发布的数据,2022全国生猪出栏69 995万头,同比增长4.3%;2022年末,生猪存栏45 256万头,同比增长0.7%;能繁殖母猪存栏4 390万头,同比增长1.4%,2022年下半年能繁母猪存栏量上升趋势明显,2023年产能预计将高于非洲猪瘟疫情前水平。国内生猪产能的稳中有升趋势再加上生猪价格的低迷,我国对进口猪肉的需求发生了巨大的变化,为此本文收集整理了2017-2022年国家海关总署猪肉贸易数据,并将进出口猪肉品类统计口径统一,分析我国猪肉产品进出口变化趋势,提出相关政策建议。

1 我国猪肉产品进口变化情况

1.1 进口总体情况

2022年我国猪肉产品(猪肉、猪杂碎、加工猪肉)进口量279.7万吨,比2021年的493.1万吨减少43.2%(图1);进口额为65.9亿美元,比2021年的130.1亿美元下降49.3%;均价为2 357.2美元/吨(按2022年平均美元汇率1:6.8计算,折合人民币15.9元/kg),比2021年下降10.7%。

1.2 猪肉进口变化情况

2022年,我国猪肉进口量为174.3万吨,比上年减少51.2%(图4);进口额为38.4亿美元,比2021年的98.8亿美元下降61.2%;均价为2 202.7美元/吨(折合人民币14.9元/kg),比2021年的2 766.9美元/吨下降20.4%。

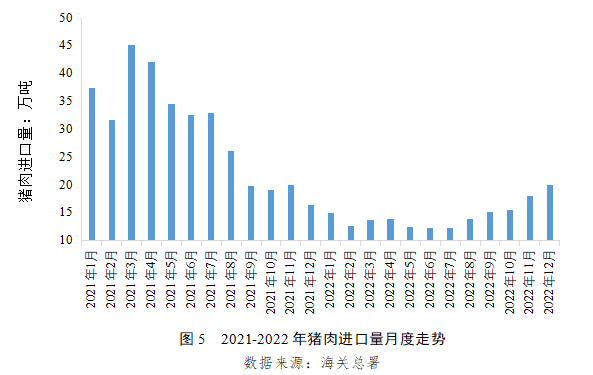

从月度进口量看,2022年猪肉进口量呈现低迷态势(图5)。2022年上半年平均月度猪肉进口量为13.3万吨,2021年上半年为37.2万吨,同比下降64.3%。2022年下半年猪肉进口显著回升,由7月份的12.2万吨上升至12月份的19.9万吨,上升幅度为62.8%。

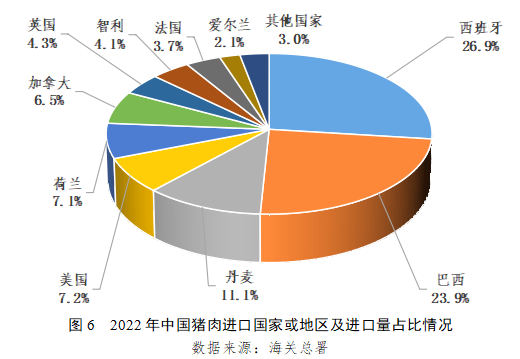

西班牙和巴西是我国猪肉主要进口来源国,其中西班牙的进口份额为26.9%、巴西为23.9%,两国占猪肉总进口量的50.8%。丹麦、美国和荷兰的进口份额也比较高,分别为11.1%、7.2%和7.1%(图6)。从进口猪肉单价来看,瑞士最高为2 760美元/吨,其次是法国的2 391美元/吨。主要进口国当中巴西的进口单价较高为2 388美元/吨,加拿大和美国的进口单价较低,分别为2 053美元/吨和1 689美元/吨。

1.3 猪杂碎进口变化情况

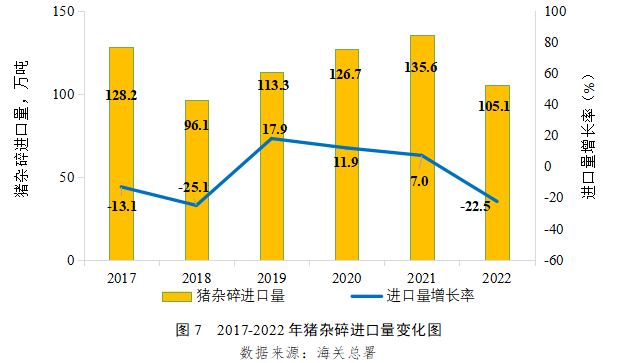

2022年,我国猪杂碎进口量为105.1万吨,同比下降22.5%(图7);进口额为27.1亿美元,同比下降12.2%;均价为2 576.4美元/吨(折合人民币17.4元/kg),同比上涨13.3%。

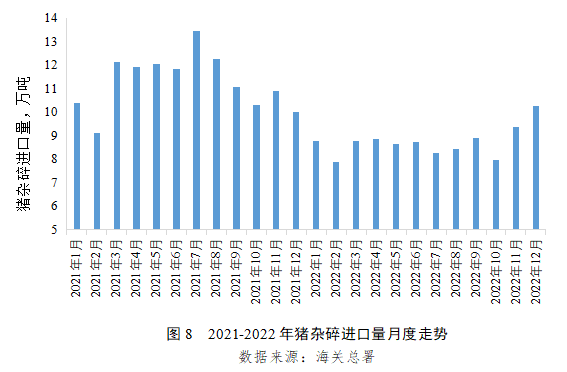

从猪杂碎月度进口量看,2022年上半年每月平均猪杂碎进口量为8.6万吨,与2021年上半年的11.3万吨相比下降了23.3%。下半年的猪杂碎进口量呈现波动上升态势,平均月度进口量为8.9万吨(图8)。

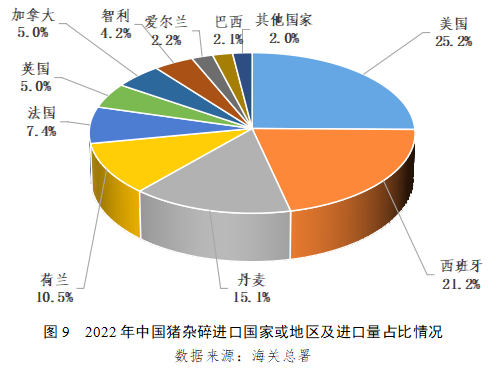

从美国、西班牙、丹麦、荷兰和法国(上年依次为美国、西班牙、丹麦、法国和加拿大)进口数量最多,占比分别为25.2%、21.2%、15.1%、10.5%和7.4%(图9);从进口猪杂碎单价来看,主要进口来源国美国、法国和西班牙的进口单价较高,分别为2 919美元/吨、2 828美元/吨和2 762美元/吨。加拿大的进口单价最低为1 815美元/吨。

1.4 加工猪肉进口变化情况

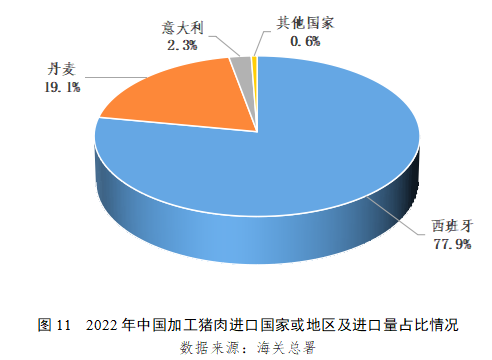

2022年,我国加工猪肉进口量为2 890吨,同比增长22.3%(图10);进口额为4 579.9万美元,比上年增长12.5%;均价为15 846.6美元/吨(折合人民币107.0元/kg),同比下降8.0%。从西班牙、丹麦和意大利进口加工猪肉数量最多,占比分别为77.9%、19.1%和2.3%(图11),加工猪肉均价分别为18 853.3美元/吨、4 278.1美元/吨、和13 313.0美元/吨。

1.5 种猪进口变化情况

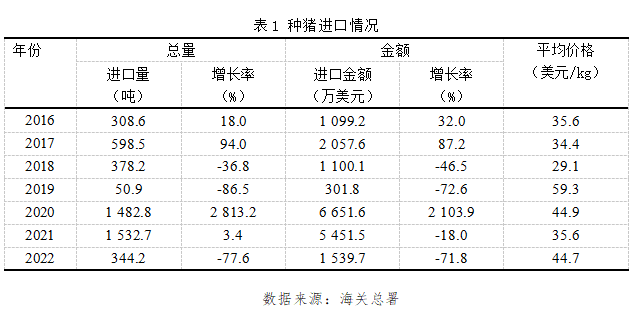

2022年,种猪进口5 280头(进口国家为法国、美国、丹麦和英国),总重量为344.2吨,同比下降77.6%;进口金额1 539.7万美元,同比下降71.8%;平均进口单价44.7美元/kg,同比上升25.8%(表1)。2022年进口种猪头均重65.2kg,同比下降0.7%;头单价2 916美元,同比增长24.8%。

2 我国猪肉产品出口变化情况

2.1 猪肉产品出口总体情况

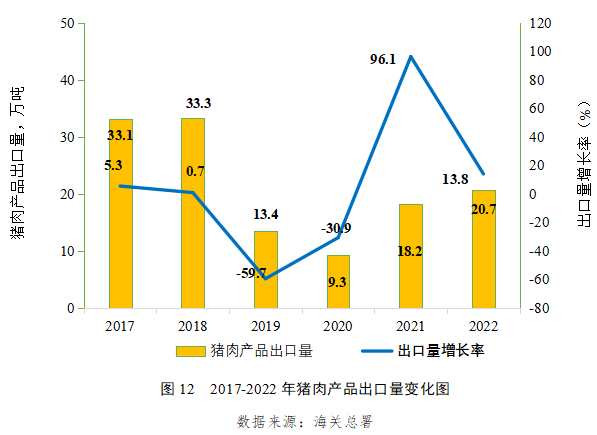

2022年我国猪肉产品(猪肉、猪杂碎、加工猪肉、活猪)出口量20.7万吨,同比增长13.8%(图12),出口额为8.3亿美元,同比上升13.8%;均价为4 025.6美元/吨(折合人民币27.2元/kg),同比下降15.5%。我国猪肉产品出口目的地主要集中在中国香港和中国澳门地区。

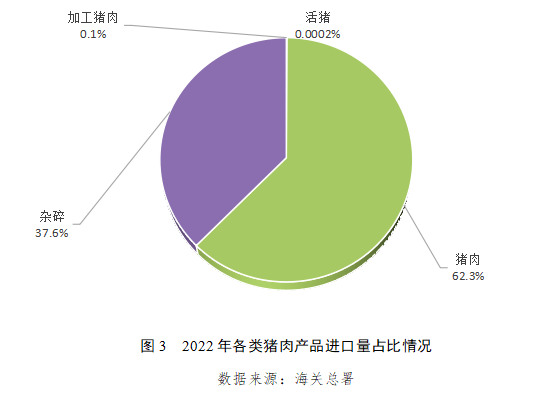

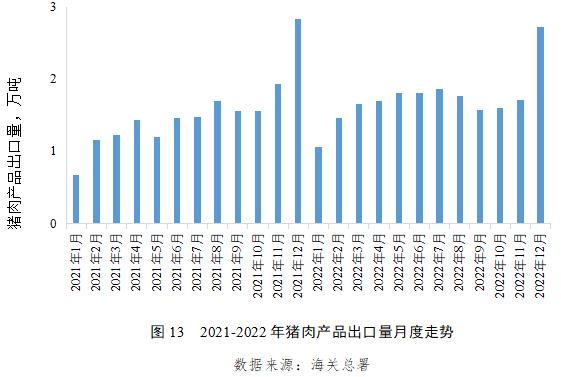

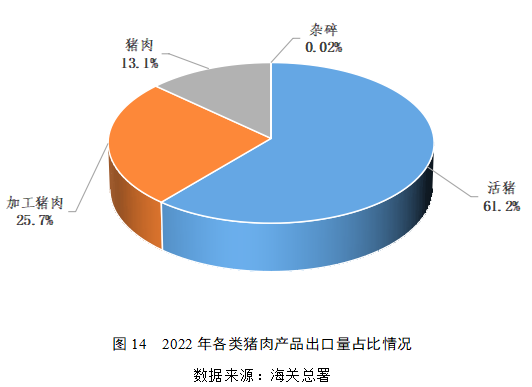

从月度出口量看,2021年-2022年猪肉产品出口量波动趋势基本一致。上半年较低,下半年较高。1月份是全年最低点,12月份是全年最高点(图13)。2022年出口猪肉产品中,活猪、加工猪肉、猪肉和猪杂碎出口量占比分别61.2%、25.7%、13.1%和0.02%(图14),出口产品结构与2021年基本相同。

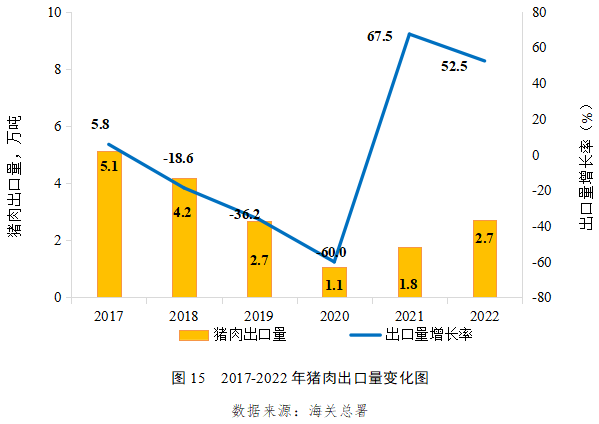

2.2 猪肉出口变化情况

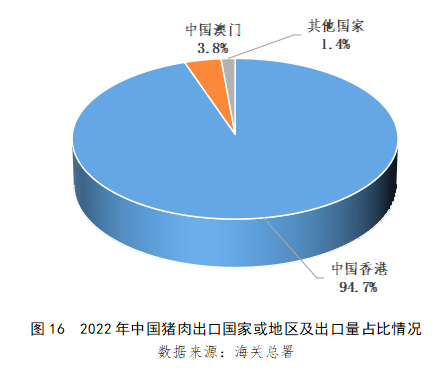

2022年我国猪肉出口量为2.7万吨,同比增长52.5%(图15);出口额为1.5亿美元,同比上涨25.04%;均价为5 526.2美元/吨(折合人民币37.4元/kg),同比下降18.02%。中国香港和中国澳门是我国主要出口目的地,中国香港和中国澳门的出口量占比分别为94.7%和3.8%(图16)。

2.3 加工猪肉出口变化情况

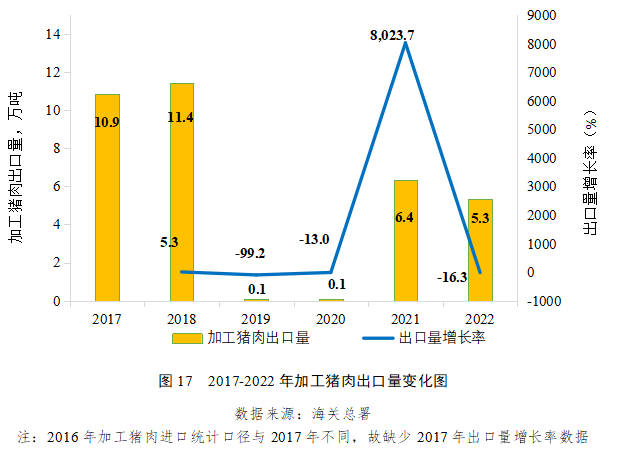

2022年我国加工猪肉出口量为5.3万吨,比上年下降16.3%(图17);出口额为2.3亿美元,同比下跌14.9%;均价为4 310.8美元/吨(折合人民币29.1元/kg),同比上涨1.6%。

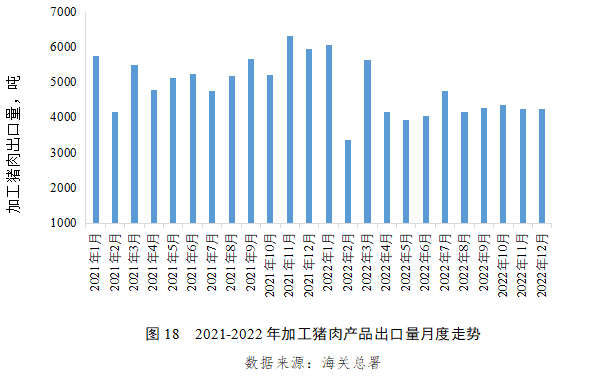

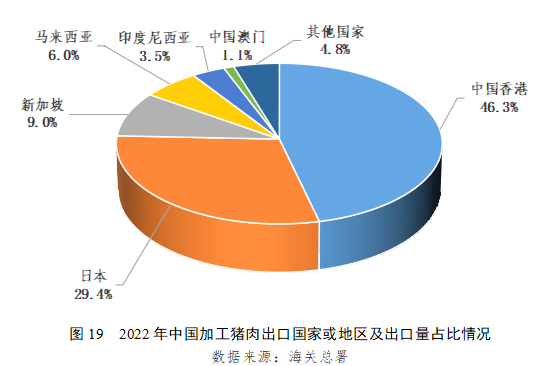

从月度出口量看,2022年加工猪肉月度出口量平稳波动,但总体来看月度出口量与2021年比有显著下降趋势(图18)。我国加工猪肉对外出口目的地主要有中国香港、日本、新加坡、马来西亚和印度尼西亚(图19)。

2.4 活猪出口变化情况

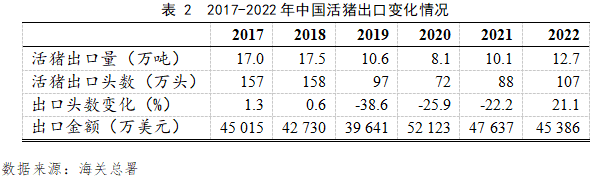

我国活猪出口地主要集中在中国香港和中国澳门。2022年,中国出口活猪总量为107万头,同比上涨21.1%;出口金额4.5亿美元,同比下降4.7%(表2)。出口活猪均重119.9千克,同比上涨3.9%,出口平均价格24.2元/kg,同比下降24.4%。

3 政策建议

3.1 稳定国内生猪生产

2020年我国猪肉产品进口量高达565.9万吨,一定程度上缓解了由于非洲猪瘟以及新冠肺炎双疫情造成的国内猪肉供给不足的局面,另一方面也带来很多安全隐患。首先是卫生安全问题,国家海关检验检疫部门对进口的猪肉进行了严格的检查,发现部分进口猪肉产品存在质量安全问题,比如含有瘦肉精的进口美国猪肉;其次,我国猪肉进口来源国主要集中在欧盟和美国,国际关系的波动可能诱发猪肉进口的大幅度波动,进而搅乱国内猪肉市场价格。我国的猪肉市场不能依赖进口,14亿人的饭碗任何时候都要牢牢端在自己手中,稳定国内生猪生产是首要任务。

3.2 猪肉产品进出口多元化发展

首先进口猪肉来源要多元化,适度增加除欧盟和美国以外国家的猪肉产品进口;其次是进口猪肉产品要多元化,不能集中在低价格的鲜冷冻猪肉的进口,降低进口廉价猪肉对国内猪肉市场的冲击;第三,我国猪肉产品的出口也需要多元化,开发除中国香港和中国澳门以外的猪肉产品市场。2022年我国加工猪肉出口量是其进口量的18倍,要充分利用我国出口加工猪肉产品的比较优势,加强高附加价值加工猪肉产品的开发及出口。

专题报道2:国家生猪核心育种场月度数据分析

一、月度概况

1.1 月度概况

经过统计分析,本月度国家核心场存栏种猪169,902头,环比下降 0.87%。

二、国家核心场母猪存栏情况

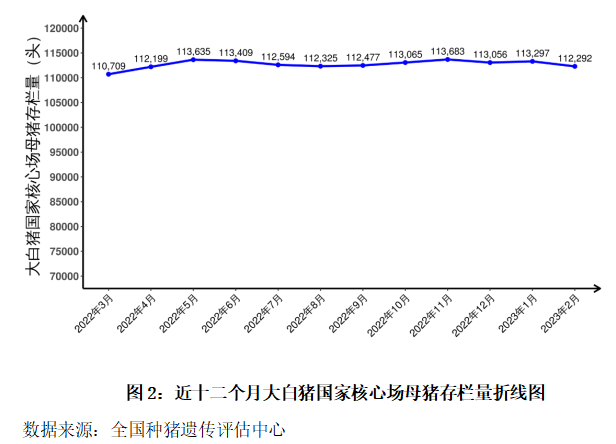

2.1 大白猪母猪存栏

本月度国家核心场大白猪母猪存栏112,292头,本年度1-2月国家核心场大白猪母猪平均存栏112,795头。

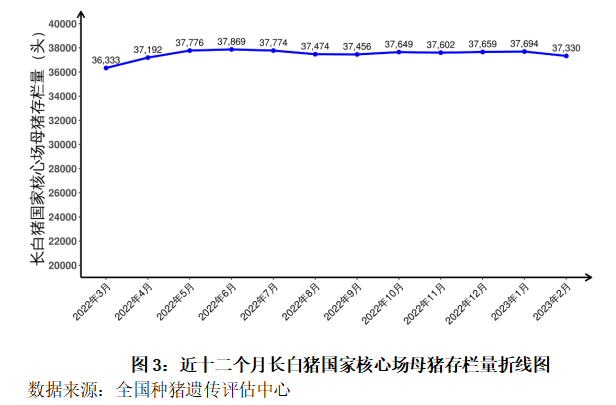

2.2 长白猪母猪存栏

本月度国家核心场长白猪母猪存栏37,330头,本年度1-2月国家核心场长白猪母猪平均存栏37,512头。

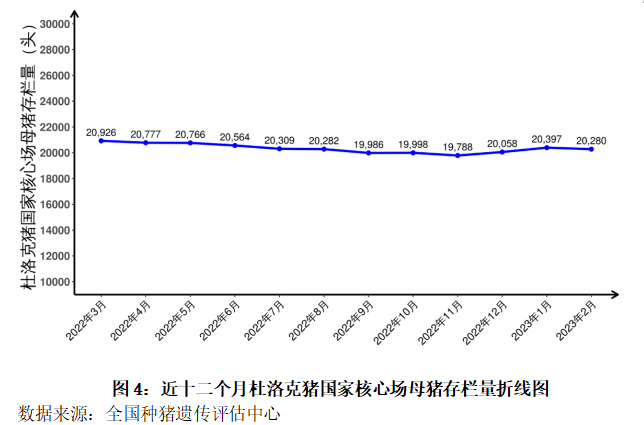

2.3 杜洛克猪母猪存栏

本月度国家核心场杜洛克猪母猪存栏20,280头,本年度1-2月国家核心场杜洛克猪母猪平均存栏20,339头。

三、种猪繁殖性能

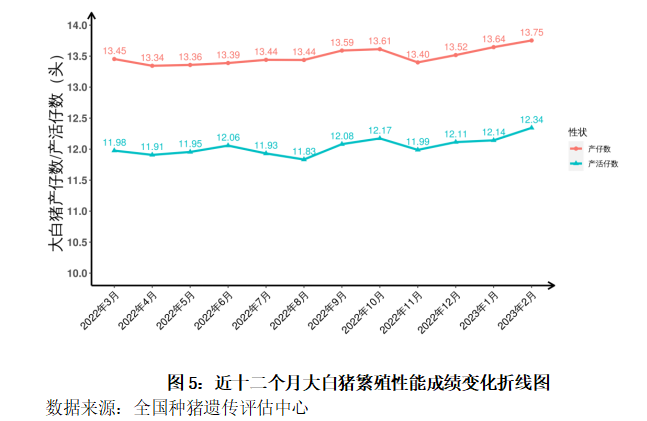

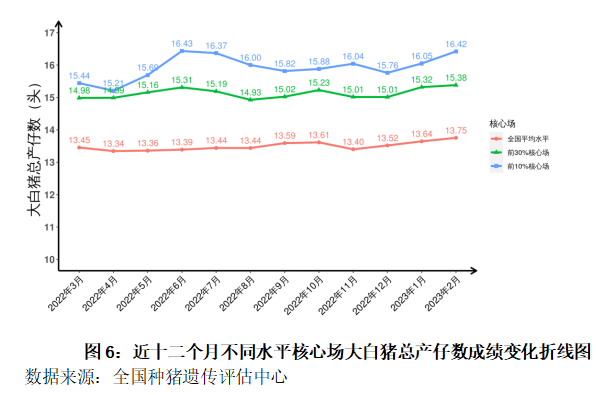

3.1 大白猪繁殖性能

本月度大白猪繁殖性能成绩,平均总产仔13.75头,同比增加 0.34头;平均产活仔数12.34头,同比增加 0.37头。

针对最优秀国家核心场进行了分析,通过2022年度平均性能遴选出了全国排名前10%和30%的核心场。

本月度国家核心场大白猪总产仔数全国前10%核心场为16.42头,全国前30%核心场为15.38头,全国核心场平均为13.75头。

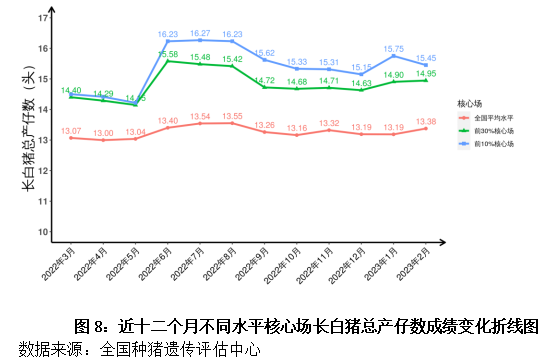

3.2 长白猪繁殖性能

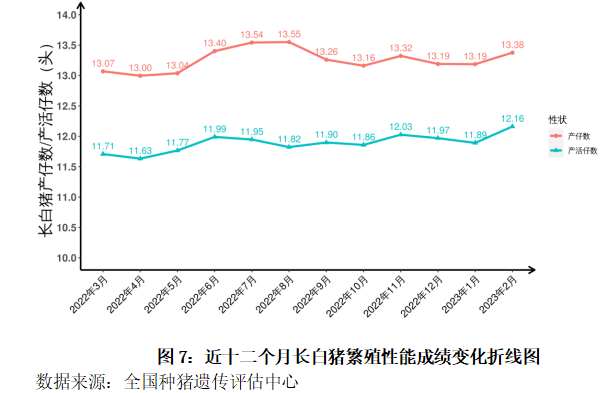

本月度长白猪繁殖性能成绩,平均总产仔13.38头,同比增加 0.16头;平均产活仔数12.16头,同比增加 0.36头。

近十二个月长白猪繁殖性能成绩的变化为:

针对最优秀国家核心场进行了分析,通过2022年度平均性能遴选出了全国排名前10%和30%的核心场。

本月度国家核心场长白猪总产仔数全国前10%核心场为15.45头,全国前30%核心场为14.95头,全国核心场平均为13.38头。其近十二个月总产仔数成绩的具体变化为:

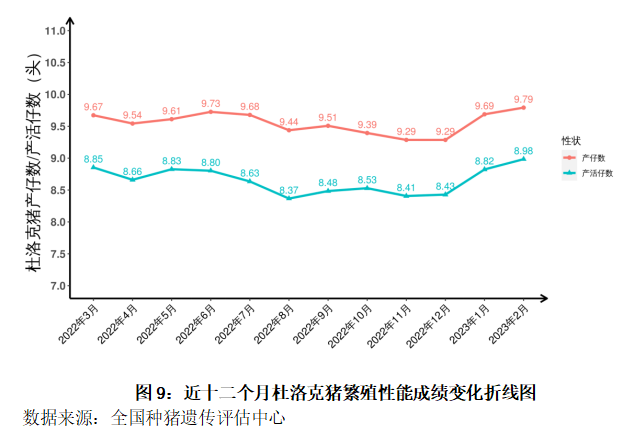

3.3 杜洛克猪繁殖性能

本月度杜洛克猪繁殖性能成绩,平均总产仔9.79头,同比增加 0.18头;平均产活仔数8.98头,同比增加 0.19头。

近十二个月杜洛克猪繁殖性能成绩的变化为:

—

编辑:wsh

注:本文仅供参考,不构成任何投资建议

- 2023-04-19正邦再陷危机!信托计划逾期兑付,6762万股非限售流通股股票

- 2023-04-17官方发布养猪新规丨牧原减速、温氏借款、新希望亏损,猪企一季度

- 2023-04-17下周猪价或将继续震荡下滑!?短期走势偏弱,上行拐点何时才能到

- 2023-04-14净赚超过5亿元!温氏股份跨界投资“冷酸灵”,将大手笔投入养猪

- 2023-04-13猪价拐点快到了?生猪亏、仔猪赚,为何猪企还要逆向增加育肥量?

- 2023-04-12引种合作顺利完成!海南农垦成功引进正大康地丹系原种猪

- 2023-04-12大北农收购九鼎科技股权纠纷案一审败诉!大家关注的“非洲猪瘟”

- 2023-04-0495后养猪两年半存款20万,“养猪状元”回乡带领乡邻致富,养

- 2023-04-03养猪大户拟卖14套房“回血”!此前预计亏损逾亿元丨猪价跌破1

- 2023-04-03立足现代农业产业园优势,恩平生猪加快形成全产业链发展格局——

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法