新希望还有希望吗?为养猪频繁掏家底,投资已超200亿!

- 点击:

- 日期:2022-02-23 11:30

- 来源:正经社

随着温氏股份和牧原股份这些“根正苗红”的生猪养殖公司上市和影响力扩大,新希望虽是饲料领域的绝对龙头,也凭借猪、禽养殖业占据市场一席之地,但却没有在养殖行业内获得充分话语权,在猪周期下行过程中,反而受损加剧。

新希望集团已经向食品快消、猪禽养殖、地产文旅、医疗健康、金融投资等多个产业延伸,刘永好甚至成为了互联网领域的知名投资人,但作为上市公司的新希望,却被牢牢禁锢在农业领域,为养猪频繁掏家底的当下,市值扩张的希望也逐渐变得渺茫起来。

那些比养猪更为艰难的事情,也日益凸显。

新希望集团目前控股了四家上市公司,即新希望、新乳业、新希望服务以及兴源环境,所对应的行业分别为农牧业、乳业、地产和环境保护行业。虽然新希望是新希望集团的根本,但随着各个业务板块的独立运营,新希望却只能困守农牧业。

2011年,新希望集团对自身集团体系进行了重大改革,其中所有农牧业务均进入了上市公司新希望,这也让集团消除了同业竞争问题。然而与此同时,新希望也置出了上市公司体系内关于乳业和地产业务的全部股权。

《正经社》分析师发现,拳头分开的新希望集团,其各个业务板块的发展并不顺利。如新希望地产,虽然销售额在2020年达到了千亿目标,可这只是全口径销售金额,具有很大的水分。但公司千亿的总负债却是实打实的,截至2021年6月30日,新希望地产净负债率为73.6%,虽然连续三年保持了“绿档”,但在前几年高溢价拿地后,如今也面临着严峻的债务压力。

同样不顺利的还有新希望服务,相比同行业万科物业、碧桂园、彩生活等以亿平方米为计的物业龙头,它只是管理规模约1020万平方米的小型物企。在2021年5月于港股上市后,不到两个月便股价腰斩。由于物企发展主要依赖母公司或关联方的支持,因此新希望地产的困境也传导至新希望服务,其负债率从2018年的36.4%上升到2020年的75.4%。

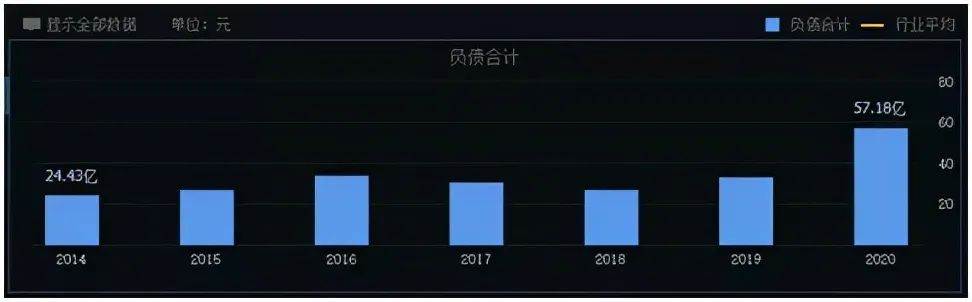

相比地产板块,乳业板块的新乳业日子过得相对好一些,营收与净利润已经连续多年增长。2019年1月上市后,又通过资本力量发起外延式并购,2020年以17.11亿元完成对寰美乳业的收购,将业务覆盖区域拓展到了西北地区。

然而在资本市场上,新乳业同样不受投资者青睐,股价在近两年呈现出的走势是震荡向下,一方面是因为其营收虽有明显增速,但净利润的增速十分缓慢。另一方面,高负债也成为新乳业的通病,尤其是2020年,负债大幅攀升至57.18亿元。

新乳业历年负债水平

2019年被新希望入主的兴源环境,虽然当年实现了扭亏为盈,但疫情和历史原因,让其在2020年再度亏损。近期兴源环境发布的2021年度业绩预告显示,再次同比扭亏。

聚焦于农牧和环保装备的兴源环境可以与新希望的农业板块产生一定的产业协同,但其作为新希望入主不久的资产,历史遗留问题比较复杂,目前还有着多起诉讼案件正在审理中。相比新希望入主前,兴源环境目前的股价反而更低了,也引来不少投资者的怨言。

纵观新希望集团的各个业务板块,虽然没有“合则生,分则死”那么严重,但各业务板块均不是业内领先,且板块间缺乏有效的协同。虽然近年来新希望集团通过资本运作扩大了产业版图,但在不断收购与扩张中,债务压力逐年增加,而这一情况在上市公司新希望身上展现得更为突出。

在新希望集团体系改革后,新希望聚焦饲料业务,并有意开发食品饮料板块。2013年,刘畅从父亲刘永好手中接过新希望上市公司管理权。面临“守成”重任,她主导突破公司业务的天花板,自2016年开始正式进军养猪业。

彼时温氏股份的轻资产养猪模式十分盛行,因此新希望也秉承拿来主义,以“公司+家庭农场”模式发展生猪养殖业,此后又陆续将产业链延伸到家禽养殖。2018年新希望进行了组织架构调整,其食品业务包含了猪屠宰、肉制品深加工等,成为公司又一个重要的业务板块。

然而作为养猪业后来者的新希望,在规模上无法和其它养殖企业相比,如牧原股份2021年出栏生猪4026万头,温氏股份2021年出栏生猪1321万头,正邦科技2021年出栏生猪2500万头,而新希望只有998万头。

2018年的非洲猪瘟导致此后两年猪苗价格节节攀升,2021年的猪周期下行进一步加剧了生猪养殖企业的亏损。缺乏规模经济的新希望也发生了严重的亏损,预计2021年猪产业亏损在103至113亿元,禽产业全年预亏2.2亿元。

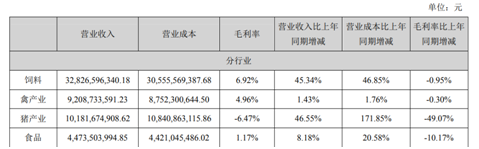

当前支撑新希望业绩的,仍然是饲料业务。其2021年饲料销售规模达2800万吨,位居全球第一,饲料归母利润为15.7亿元,实现了同比17%的增长。食品板块虽然2021年归母利润达到1.3亿元,首次突破亿元规模,但相比2021年上半年亏损34亿元,三季度亏损64亿元来说,对公司的影响仍然有限。

从2016年88亿元投资养猪,到2020年向控股股东新希望集团和南方希望定增募集40亿元用于生猪养殖项目,2021年又发行81.5亿元可转债,用于投资18个生猪养殖项目及偿还银行贷款,新希望在生猪养殖产业的投资规模早已超过200亿元。

2022年1月,新希望再次向大股东定增募集45亿元,只是此次不是投资于生猪养殖业,而是全部用于偿还银行债务。

业内预计,从中长期来看猪价底部已现,但2022年上半年生猪下行周期仍未结束,对于生猪养殖企业来说,2022年仍是艰难的一年。而新希望虽然能够获得集团资金的倾力支持,但相比企业负债规模来说,也只能解燃眉之急。

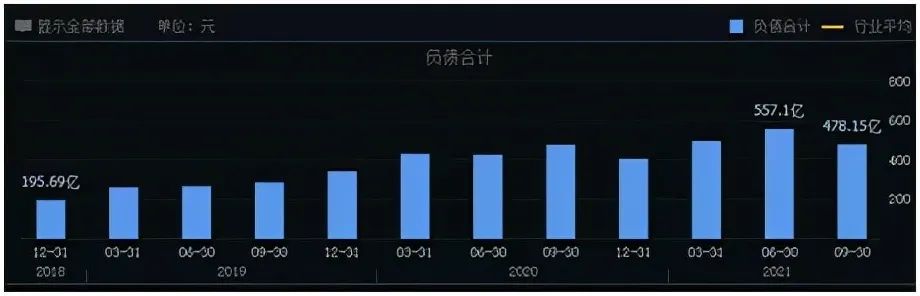

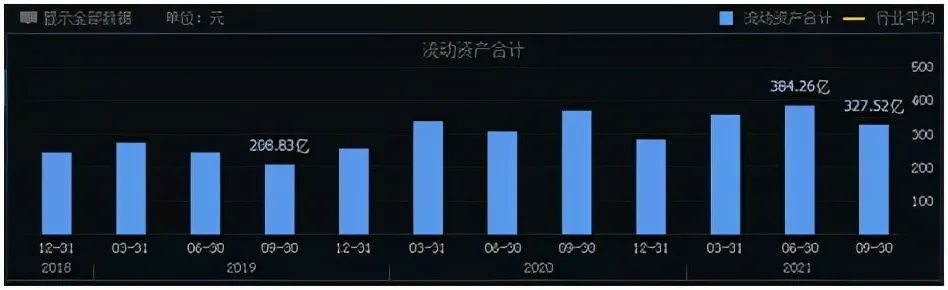

快速扩张养猪业务后,新希望已经明显债台高筑。2020年负债合计达到406.22亿元,但流动资产在2020年只有283.81亿元。进入2021年这一情况并未明显好转,截至2021年三季度,负债合计478.15亿元,但流动资产只有327.52亿元,只得接连融资补血,偿还银行贷款。

新希望负债情况

新希望流动资产情况

新希望流动资产情况

由于此前对生猪养殖业的激进投资,使新希望在非洲猪瘟叠加猪周期下行影响下,业绩急转直下,预计2021年净利润亏损86亿-96亿元,同比预计下降274%-294%,此外还参考生猪期货的价格,计提了约10亿元的减值准备。

虽然有外部因素影响以及2021年半年报亏损预警,使股价并没有因为公司巨额亏损而引发强烈震动,但对于她来说,接下来如何给投资者带来投资信心以及提升公司业绩,是比养猪更为艰难的事情。

首先是战略调整。由于业绩亏损,刘畅在2021年给员工的一封信中曾坦陈,除了行业因素影响外,新希望在猪产业快速扩张后,管理能力未及时跟上,影响了生产效率与盈利能力,导致了多年来的首次亏损。

此后新希望的发展战略也明显开始转入保守,不仅迟迟未能公布2022年的目标出栏量,公司高管此前也表示,将从过去的以规模扩张为中心,逐步转向以生产为中心。

其次就是巩固饲料产业的龙头地位。此次猪周期下行让新希望看到了生猪养殖行业的周期性风险,而饲料行业虽然传统,但营收稳定,抗周期能力强。

据中国饲料工业协会数据,2010年至2020 年十年间,中国饲料行业年产量由 1.6亿吨增长到 2.5亿吨,需求量逐年提升,其中猪饲料、肉禽饲料及蛋禽饲料一直占据饲料生产的主导地位。近几年饲料企业转型下游,向养殖业、屠宰业延伸成为主要发展趋势,这同样是新希望的产业转型路径。

2021年新希望接连收购多家饲料厂,其中有特种水产饲料企业、生猪饲料企业等,也是源于对饲料产业的看好和基于自身养殖业的需要。新希望2021年半年报显示,饲料产业毛利率为6.92%,而猪产业的毛利率为-6.47%,可谓对比鲜明。

新希望最具有看点的,是公司打造的从饲料生产、畜禽养殖、屠宰到肉制品加工的完整产业链。这种经营格局也迥异于其它生猪养殖企业,可以有效地平抑猪周期带来的业绩波动,甚至因为可追溯的肉制品生产加工体系,在终端市场能得到消费者的更多青睐。

但目前而言,这个产业链体系的发展并不均衡,饲料和生猪养殖吸纳了较多的资源倾斜,后端的肉制品加工还处于孵化期,其品牌和市场影响力还没建立,食品板块短期内难以对公司业绩带来明显增量。

至于以新希望为主导,进一步加强新希望集团各产业链板块的协同,目前也并没有明显动作。虽然集团内不同业务模块界限清晰并非错事,但在各个业务板块都高负债运行的情况下,如果能整合资源降低成本,甚至通过资本联合提升市场话语权,也不失为一条便捷的估值提升路径。

- 2023-03-06养殖端底气渐增,猪价震荡中攀高!2月猪价不断攀高,3月猪价二

- 2023-02-27二育降温,猪价涨跌调整!豆粕跌破4500元/吨,降至半年以来

- 2023-02-27第一批收储仅7100吨!生猪价格持续走高,近期利好性消息有哪

- 2023-02-21行情一片大好!3月份生猪价格将迎来好转?!警惕“过度看涨”陷

- 2023-02-17最新研判!今年猪价将远低于去年?前三季不缺猪,10元猪价或难

- 2023-02-16东北“二育”率先进场,猪价迎来“三连涨”!2月中下旬猪价再涨

- 2023-02-08他们养猪成本是多少?你的猪场相比如何?200多家机构对牧原、

- 2023-02-07过度下跌“一级预警”!官方:本周猪价或将继续小幅下跌!

- 2023-01-312月猪价将跌至6元!?猪价上涨存三重阻力

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法