反思!养猪人的3个错误预判导致2021年猪价低迷,2022年猪价将会怎样变化?

- 点击:

- 日期:2022-04-26 09:27

- 来源:养猪信息网

李明

Mysteel 农产品生猪产业分析师

价格是多重因素共同作用下,导致供需格局发生变化的客观反映。

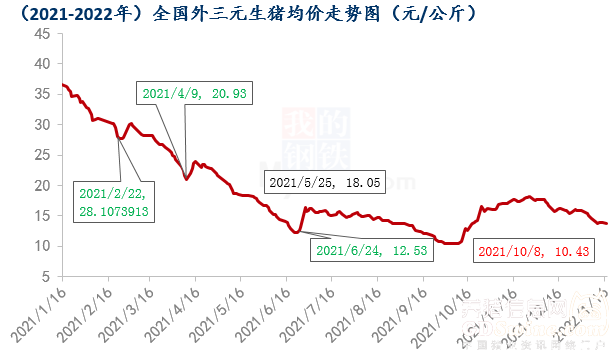

2021年现货市场一共出现过四次探底行情,对应时间节点分别是2021年2月,4月,6月,10月;其中除去10月外,反弹后再创新低的悲痛无一幸免。这也就反映了市场的三次错误的预判和一次行情拐点。

错误预判(一):重视疫病,忽略高利润下的复产进度

2月底预判建立在一季度非瘟疫情的抛售和存栏损失的情况下,认为市场供给能力有限,但生猪存出栏的基本恢复是客观事实,截至2020年底,生猪存栏恢复超过1.6亿头,出栏也回归至正常年份的93%左右。关键在2020年高利润下刺激下,商转母以及批次化进程的频率加快,导致了供给宽松的格局。

错误预判(二):错误的延续,断档期的提出

基于(一)的错误延续和节后需求恢复不断恢复的逻辑下,市场矛头转向存栏4-5月龄猪源受损与反弹预期共同影响下,根据养殖周期推算,2021年4-5月前后空窗期叠加预期投机性价格出现概率大增;在市场一致性预期的情形下,大量养殖户开始压栏与育肥操作,一度出现育肥场难求的局面。在市场供给本就偏宽松及阶段性操作影响下,宽松程度反超预期,被后市“收割”后并击穿前低。

错误预判(三):短期内跌破行业平均成本的不可持续性逻辑

在2021年5月中旬后,市价在行业平均成本18.05元/kg附近保持稳定,把成本作为行情反转的依托,跌破成本之后将带来短期内不可持续的强制性反弹;但从销售来说,售价并不一定要高于成本,成本只是盈亏量化的计算参考。同样,在需求本就淡季的年中,持续性增长的出栏和大体重的事实,价格反弹后再次打破成本继续下行。

行情拐点:前期亏损导致去化明显,出栏节奏得到改变

在全年猪价跌破成本后持续维持低位,行业亏损扩大,淘汰及弃养愈发明显,市场悲观情绪蔓延。前期压栏的投机性预期未果,并造成阶段性供应后移,导致恶性循环加剧。

总体看,前期价格下行,不断打击养殖积极性,终于在9-10月价格处于冰点,碍于现金流压力,养殖开始大规模淘汰。在10月的出栏节奏中,养殖去化深度得以体现, 现金流承受力较强的规模场占据有利态势,价格上行和出栏抛压的双重收益,冷空气的提前到来,也刺激了消费的需求,预期消费猪肉有所增加。

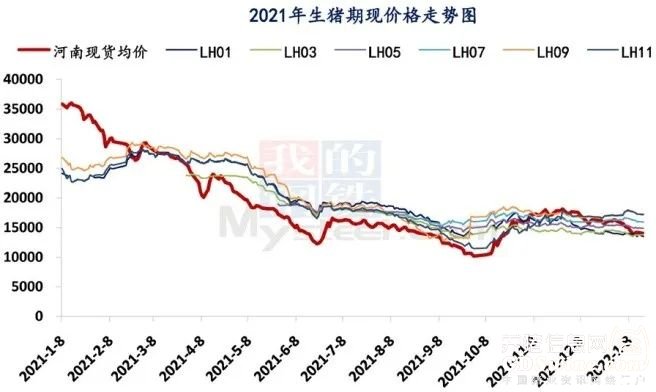

生猪LH合约时而水漫金山时而暗潮涌动。

回顾生猪期货自1月8日上市以来,盘面从30680元/吨腰斩至13365元/吨,最大跌幅达56%。成交金额亦从盘出大幅下滑,沉淀资金从446.2亿元下跌至60.1亿元,中间次高点出现在6月25日的201.7亿元。

伴随着猪周期进行相关性运动,尤其是贴近于现货市场的变动,低点出现后,至10月28日出现阶段性高点17670元/吨,主要受到供应略减及阶段需求大肥影响,后续国家公布10月能繁母猪减少111万头,环比下降2.5%;但农业农村部表示:当前全国能繁母猪存栏量仍比正常保有量多6%,预计2022年初才能达到合理水平,期价一路下行;

同样回顾一下生猪期货上市一周年来给出了几次相似于现货的预期错误的投资机会。

首先是一季度非瘟损失的高估值预期,造就了一部分是错人群,市场和盘面共同向上发力,后续因种群替代性的扩张和复产进度的提升,导致预期受到打压,期货市场上出现纠正错误的入场点位。

其次随着价格的不断下探,市场同样对于下探深度不断测试,从基差缩小到跌破行业成本,再到趋势的确定。

对于生猪期货合约来说,理论上快要进入交割月前是以贴水身份进入的,正常基差保持在1500-2000之间。但在之前期货升水与现货时,同样是错误的预判,期货因现货的阶段性供给改变而扩大基差,有时背离较大,市场误以为基本面仍然在持续改变,随着逻辑的认知和被修正,期货由阶段性震荡上行转为快速下跌,市场再次给出交易机会。

在供给格局为改的总体方向下,当前生猪期货依然维持偏空波动。LH2203盘面下行空间还要看1月前现货波动,而对于次近期L后205合约来说,波动率或许更大;随着能繁母猪存栏量的进一步减少,盘面下行力度逐渐衰退,远期合约暂时转多运行,后续关注出栏体重及屠宰量的变化。

引起猪周期起始与猪周期末端的主要逻辑是供需关系,而周期内的价格波动是阶段性供需失衡导致的。

供给方面排第一位的就是出栏量,影响它的是能繁的种种指标;从供给端说,环环影响,是一个闭环。可以理解为利润产出点,供给决定价格,利润决定繁育结构。

而导致供需错配矛盾的是对当下行情的判断和对预期价格的对赌。在猪价上升周期时,成本较为固定,影响因素也较小,养殖盈利的提升带动种群的存栏结构,补栏的积极性和加快育肥猪出栏频率,以此来扩大上行周期内的利润;在能繁母猪存栏达到一定量时,预示着10个月出现超额供给,价格由此下挫;

当出现生猪出栏增加,猪价开始转为下行,养殖利润不断缩水情况下,先传导至商品猪价格快速下跌;当养殖成本继续下探时,去化传导至存栏仔猪,降低当前的饲喂现金流,应对价格波动风险;在猪价继续下探情况下,去化将由能繁暂缓配种转移至淘汰能繁母猪的过渡;在产能触及一定程度时,可能预期10个月后的生猪供给量将同步下降,猪价运行方向由此转攻。

同样在产能去化的过程中,穿插着季节性需求适重猪的情况和短暂性压栏、提前抛售的情况。另外一个起关键性作用的是生猪的疫病,疫病影响下,生猪生产的时滞性决定了短时间内供应处于难以恢复的状态,短期内失衡带动价格上涨。另外,因为疫病还有双向传导作用,影响生猪短期价格上涨的同时,也会造成一部分消费者选择其他肉类替代品的选择,同样造成短时间内的消费外流。

综上,猪周期的错配体现对于短期内造成价格波动加剧,但难以改变大周期的运动方向。

猪周期形成本质原因是供需跨期错配,梳理存出栏,猪周期关键线索。

疫病逻辑是导致历年猪周期重要的主要逻辑之一,先对生猪产能及存栏造成破坏性影响,其次影响大众消费的选择,在疫病影响下,行业内要花费相当长的时间去恢复产能,同样疫病的出现,也和周期前恢复的养殖密度有关。

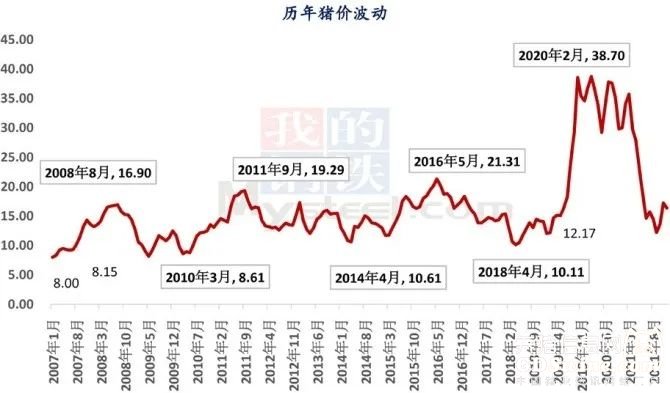

本轮猪周期在现货价格上行市场和波动率来说是历史最大猪周期,本轮不同与以往周期,历经33个月220.9%的涨幅和-65.86%的跌幅,并且在12个月内达到最强价格降幅,所以本轮周期的特点是长时间暴利与短时间内强亏损并存。

1995年-2006年之间不做分类分析,主要因为技术壁垒被打破和资本的导入,叠加“劳动力、资本、土地、企业家才能”等要素的投入下,导致养殖厂商发生转变, 2006年前后的周期内呈现要素不同的区别,故不作分析。

分析四次周期,可以得出初步结论(仅作历史参考),周期的最小上行期为18个月,最小涨幅为200.8%,平均上行期为24个月,平均涨幅为149.43%;周期的最小下行期为12个月,最小降幅为44.9%,平均下行期为21.25个月,平均降幅为53.08%;

对应上行周期的可以理解为在利润上行内的不断的扩产周期,在维持扩张态势下,出栏量不断破高,最终供应宽松导致周期下行的开始;同理在下行周期内,不断的利润缩水及行业亏损引起的持续去化,在利润的影响下,价格周期从底部震荡转为上行,开启另一段周期。

能繁母猪存栏决定未来生猪供给,生猪供给决定猪价拐点。

从生猪养殖角度看,猪价的周期波动和季节性波动随着疫情、政策、养殖户对当期及未来价格走势预期等因素发生变化,但是通过农产品的蛛网周期逻辑可得出结论印证,农产品的需求端相对稳定,变化较大的主要是供应端。

而猪周期本质上是基于自身生产规律导致的其产量或者供应量的变化而形成的周期性变化。不管是当猪价处于盈亏平衡点以下时,影响生猪价格的主要因素是重大疫病和深度亏损导致养殖户资金链断裂,还是原料、替代品价格与生猪价格间存在稳定的变动关系等等,唯一较大的变动量是供给端。所以短中、长期的供给趋势的确认对于供给的影响是至关重要的。

短中期趋势:短期行情影响下的体重、压栏、抛售情绪。

现货企业的实际销售经验的决策是:

① 行情指引

a、价格上行压栏

b、行情下行降低体重。

② 季节性

a、年后到中秋前主要是标猪,中秋到年前可以压一下栏。

b、季节和消费原因,养大猪主要原因市场行情和成本之间的利润决定的,市场行情决定一定时期出栏商品体重,出栏商品体重又会影响一定时期的行情价格。两会相互影响。

3、库存的建立分为主动建和被动两种情况,投机性阶段性压栏属于短期。

长期趋势:能繁母猪的存栏量反映10个月后的生猪出栏量。在下行周期中,中小淘汰速度比较快,淘汰群体可以细分的成“后备入群,带崽母猪、经产母猪”。要看去产能的分布情况,毕竟三种不同的母猪淘汰,理论上对应的行情周期也是不同。

同时要关注生产性能、配怀比例等变化。在2019年,行业在非瘟影响下,监测样本的三元能繁母猪由2020年7月的47%下降到17.67%,种群净化明显,

监测样本企业能繁母猪存栏在2021年6月达到峰值,对应10月后也就是2022年4月供给也达到峰值。

看阶段性供给,从2021年4月至2021年8月,能繁母猪相对维持高位,对应的出栏高位时间段为2022年2月至6月之间,总体看明年一季度供应偏宽松。

能繁母猪相对应的变化体现在商品猪存栏数据上,商品猪存栏基数也由此扩大,自2020年1月份养殖高利润刺激下,商转母、超配等手段促使生猪存栏加速恢复,在2020年至2021年1季度高利润下,养殖出栏加速,售卖仔猪热情高涨,部分散户对于行情有所误判,开始压栏惜售以及二次育肥户的抢购,共同将生猪价格带到高点,打开了下行之路。不少有远见的养殖者,在高利润下保持着戒备心,通过合理的产能净化,来应价格过热下的波动风险。

由能繁母猪数据对应2022年一季度供应宽松,二季度出现价格底部,三季度开始上涨,四季度回落后保持高位震荡。

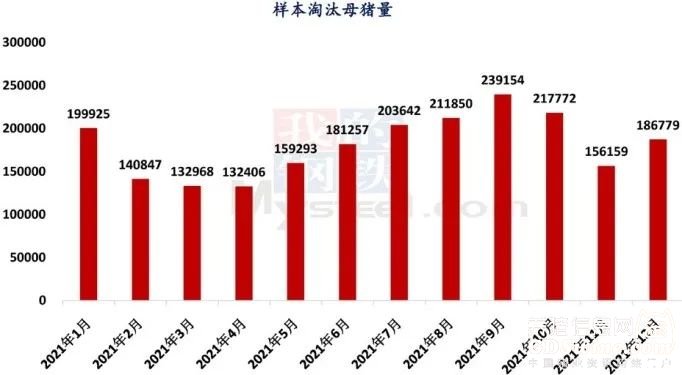

根据监测样本企业母猪淘汰量数据,2020年末时,因疫病扰动,生物安全防护措施不完善,造成能繁母猪的部分损失;进入2021年一季度,在高利润背景下,企业淘汰意愿不高,处于正常换群率淘汰节奏,季度内淘汰量减少,为生猪后续生猪存栏奠定了基础。从5月之后,价格回落,在利润不断缩水的情况下,企业加快淘汰速度,二元替换三元进程加快,现在仍然高于正常保有量的104.8%,产能正常波动,处于绿色区域,因此,相应的生产性能及稳定性得到提升,能繁母猪的下降幅度要弱于生猪总供应量的环比变化。

从2011年-2018年,我国的猪肉自给能力完全可以满足消费的增长,在年内正常情况下猪肉进口主要是平抑节日猪价。在2019-2020年进口增量,是因为国内供需敞口存在。

随着能繁母猪存栏的快速恢复及新冠疫情的影响减退,下半年的猪肉消费量稳步上升,尤其是伴随着生猪价格的下跌,符合低价逻辑,依然具有良好的利润率(通过成本管理减少部分生产成本,仍然高于前几周期平均成本)。

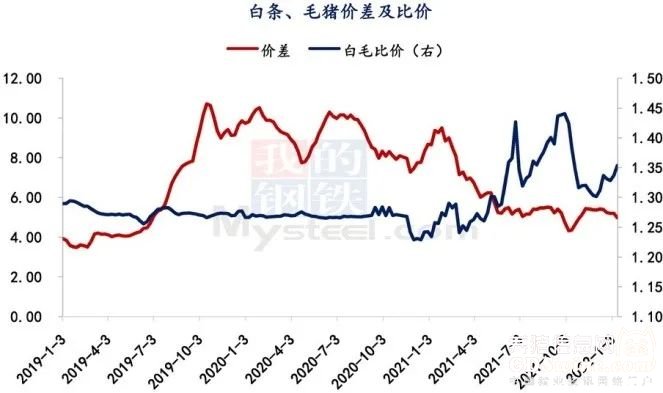

白条与毛猪的价差,反应出屠宰企业的盈利水平波动情况,间接反应出下游需求量的上涨。在上行周期中,因生猪供给量减少,屠宰量有限,原有的白条均摊成本不及预期,叠加下游需求环境的影响,导致白毛价差逐步扩大。

白条与毛猪价格的比值,在上行周期中,毛猪供给量有限,毛猪以顺位第一顺序,首先开始上涨,比价在这种情况下缩小。

价格下行意味着白条、毛猪价格恢复少正常水平。

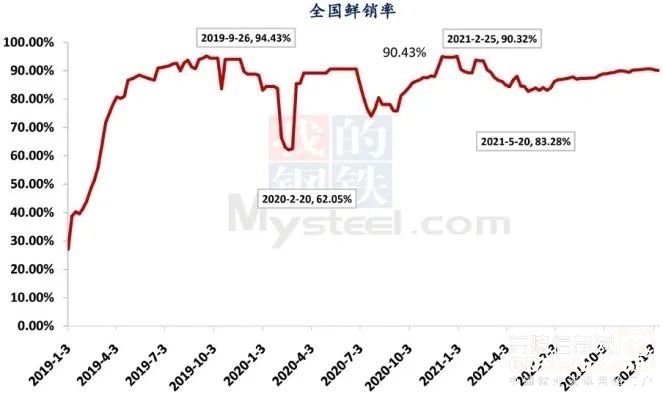

结合鲜销率与白条、毛猪价差及比价情况看,2020年-2021年整体维持较高鲜销率,同样表明下游消费量的旺盛。在2021年5月,抛售及大肥出栏的影响下,鲜销率降为83.28,%,下降7.15%,现货低价影响下,屠宰企业采购低价猪源,用做部分库存。

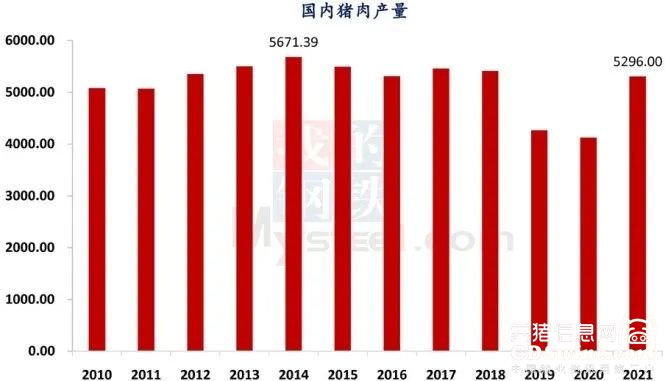

2021年国民经济运行情况:全年猪牛羊禽肉产量8887万吨,比上年增长16.3%;其中,猪肉产量5296万吨,增长28.8%;牛肉产量698万吨,增长3.7%;羊肉产量514万吨,增长4.4%;禽肉产量2380万吨,增长0.8%;禽蛋产量3409万吨,下降1.7%。

目前我国正处于人口老龄化社会中,15-59岁占比自2011年至2019年下降4.71%,15-59岁劳动年龄人口减少89万人;2019年,全国人户分离人口2.80亿人,比上年末减少613万人;其中流动人口2.36亿人,比上年末减少515万人。

历史惯性:基于肉类的特性和餐饮类型决定的惯性需求,我国的居民对于动物蛋白的需求逐年递增,动物蛋白需求以每年5%-7%的速度增长(相比于植物蛋白每年2%-3%的增速要快得多),其中饮食中多以猪肉为主,在我国的饮食文发展中是有深厚历史惯性的,但在5%-7%增长内与其他动物蛋白品(肉禽,蛋类)等都属于增长范畴之内,随着蛋白的多元化,消费流出容易回流困难的情况常见。每年的蛋白需求在增长,猪价却没好,不能说明消费不行,事实上消费增速是增长的,只是需求的弹性赶不上供应的增长弹性。

从今年全国生猪定点屠宰量来看,消费并不是不好,只是价格下行影响了人们的判断,供需两旺并不是高价高需求,而是猪肉低价叠加渐增的需求量。而2021年全国生猪定点屠宰量数据也表明这一点,2021年的春节在2月份,从年后3-4月的屠宰数据看出,已经接近年前备货宰量,自5月份之后已经超越1月宰量。结合基本面数据分析,3-4月份,基于非瘟疫情的抛售,5-6月份大肥的集中出栏,10月份的养殖抛压,消费完全承接的住,叠加低价的刺激,消费并没有发生明显下滑情况。

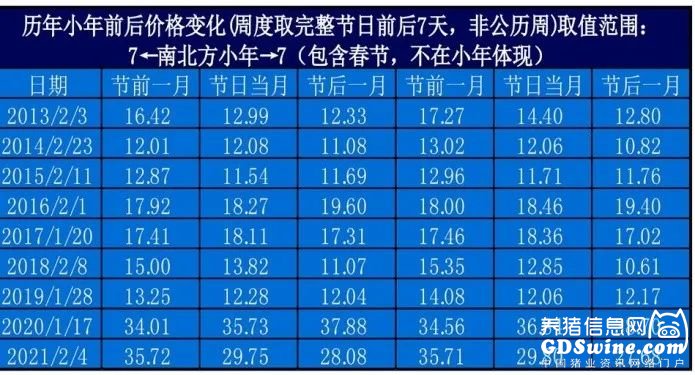

当下的节日效应体现愈发不明显,对于节日节点的价格,我们也做过统计分析,缝节日就跌的次数也越来越多,也从侧面印证了市场不是走需求逻辑这一点,多元消费习惯慢慢在养成,现在行情变化不是传统意义上的供需行情了。

“回炉后”的浪性逐显

2021年末,生猪存栏(44922万头)、能繁殖母猪存栏比上年末分别增长10.5%、4.0%。全年生猪出栏量67128万头,同比增27.4%。

回顾2021年及2022年当下行情,13.74/公斤的全国均价依然要低于大部分企业的养殖成本,去化程度决定了盈利空间,很显然现在的去化深度不够,力度不强;生猪基本面格局供给依然宽松,2021年全年猪肉供给量达到5296万吨,接近2017-2018年猪肉供给量,且能繁母猪超过正常保有量,产能继续释放的情况下,下行周期依旧存在。

本轮猪周期有望在今年中旬结束,行业利润亏损达到历史冰点,而产能扩张程度又达到历史之最,预计2022年生猪价格在上半年维持底部运行,下半年有望上行,但要关注去化程度及阶段性投机行为的出现。

统计数据中存在的样本偏差或对结论产生影响的风险。

产能去化过程中,补栏节奏的变化。

产能去化过程中,出栏节奏的变化。

现货价格与期货价格非联动性波动。

- 2023-03-06养殖端底气渐增,猪价震荡中攀高!2月猪价不断攀高,3月猪价二

- 2023-02-27二育降温,猪价涨跌调整!豆粕跌破4500元/吨,降至半年以来

- 2023-02-27第一批收储仅7100吨!生猪价格持续走高,近期利好性消息有哪

- 2023-02-21行情一片大好!3月份生猪价格将迎来好转?!警惕“过度看涨”陷

- 2023-02-17最新研判!今年猪价将远低于去年?前三季不缺猪,10元猪价或难

- 2023-02-16东北“二育”率先进场,猪价迎来“三连涨”!2月中下旬猪价再涨

- 2023-02-08他们养猪成本是多少?你的猪场相比如何?200多家机构对牧原、

- 2023-02-07过度下跌“一级预警”!官方:本周猪价或将继续小幅下跌!

- 2023-01-312月猪价将跌至6元!?猪价上涨存三重阻力

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法