发改委:研究投放中央猪肉储备、严厉打击资本恶意炒作…....

- 点击:

- 日期:2022-07-06 08:39

- 来源:综合自任泽平团队、界面新闻、证券时报、华夏时报

不管是养殖户还是发改委,大家的目标都是一致的,都希望市场能够平稳健康发展。近期,发改委就猪价暴涨问题进行了一系列的动作,对于经历了长时间暴跌刚刚迎来上涨的养殖户而言,纷纷表示不解,“跌的时候不见约谈,为何一涨就要约谈?”

情绪化评论占满了各大主流行业媒体的评论区,却忘了,发改委一连十多次的收储,抛开情绪化思维,当下生猪市场最真实的样子是怎样的,值得养殖户们认真思考。

(注:图片源自网络)

近日,猪价暴涨超预期,在市场产能充足的情况下,如真是盲目压栏、二次育肥等非理性行为所致,而不是“缺猪"所致,那么,现在的不正常的上涨又将会导致接下来市场发生哪些变化?这些都是我们都是可以想象的,资本撤场后的一地鸡毛;产能过剩,猪价再度暴跌,一夜回到解放前;在一次又一次的伤害中,越来越多的养猪人从养猪产业撤退。

猪价应该涨,但是

也应该正常上涨

盘古智库高级研究员江瀚接受《华夏时报》记者采访时表示,未来猪肉的价格上涨是值得期待的,但让猪肉价格进行一定程度的上涨,才能推动整个市场向更好的方向发展。

针对近期生猪市场出现盲目压栏惜售等非理性行为,国家发展改革委价格司正研究启动投放中央猪肉储备,并指导地方适时联动投放储备,形成调控合力,防范生猪价格过快上涨。

同时,国家发展改革委价格司与大连商品交易所召开座谈会,研究加强沟通协作,共同做好生猪市场保供稳价等工作。

会议指出,我国是全球最大的猪肉生产国和消费国,猪肉价格变化直接关系群众消费支出,保持生猪和猪肉市场平稳运行、价格水平在合理区间,对于稳定群众猪肉消费支出、促进行业长期健康发展,以及保持物价总水平基本稳定都具有重要意义。

近期在生猪产能总体合理充裕、猪肉消费不旺的情况下,生猪价格出现过快上涨,各方普遍认为存在过度压栏和二次育肥等非理性行为。

会议商定,国家发展改革委价格司与大连商品交易所紧密合作,会同有关方面进一步完善工作机制、形成工作合力,加强现货期货市场联动监管,及时排查异常交易,强化穿透式监管,依法严厉打击捏造散布涨价信息、囤积居奇、哄抬价格以及资本恶意炒作等违法违规行为,切实保障生猪市场平稳运行。

“猪粮油共振”将推升CPI涨幅

著名经济学家任泽平发文表示,从3-4年一轮的猪周期看,2022年4月猪周期二次筑底,当前或已进入新一轮猪周期的筑底上行期,这与产能去化时间规律相印证。预计未来价格温和上涨,但不具备快速大幅上行的条件,主因产能去化程度不深、且处于历史相对高位,叠加保供稳价措施出台,未来涨幅取决于产能去化程度。

中国银行研究院周二发布《2022年三季度经济金融展望报告》称,下半年我国宏观经济或将进入快速复苏通道,预计三季度国内生产总值(GDP)增长4.6%左右,全年GDP增长4%左右。

对于消费者物价指数(CPI),报告认为,下半年CPI涨幅或进一步扩大,“猪油粮共振”将推升CPI涨幅。

报告指出,能繁母猪存栏量自2021年7月起连续10个月环比下降,猪肉市场批发价格自2022年4月起已连续2个月环比上涨,新一轮猪周期上行拐点基本确立,猪肉价格筑底反弹对食品价格将形成较强支撑。全球能源和粮食价格不断上涨加大中国输入性通胀压力,既直接推升CPI涨幅,也会通过间接推升大量农副产品和部分工业品成本,带来物价水平的整体上行。

未来一段时间,生猪价格

主要观察以下三个关键变量

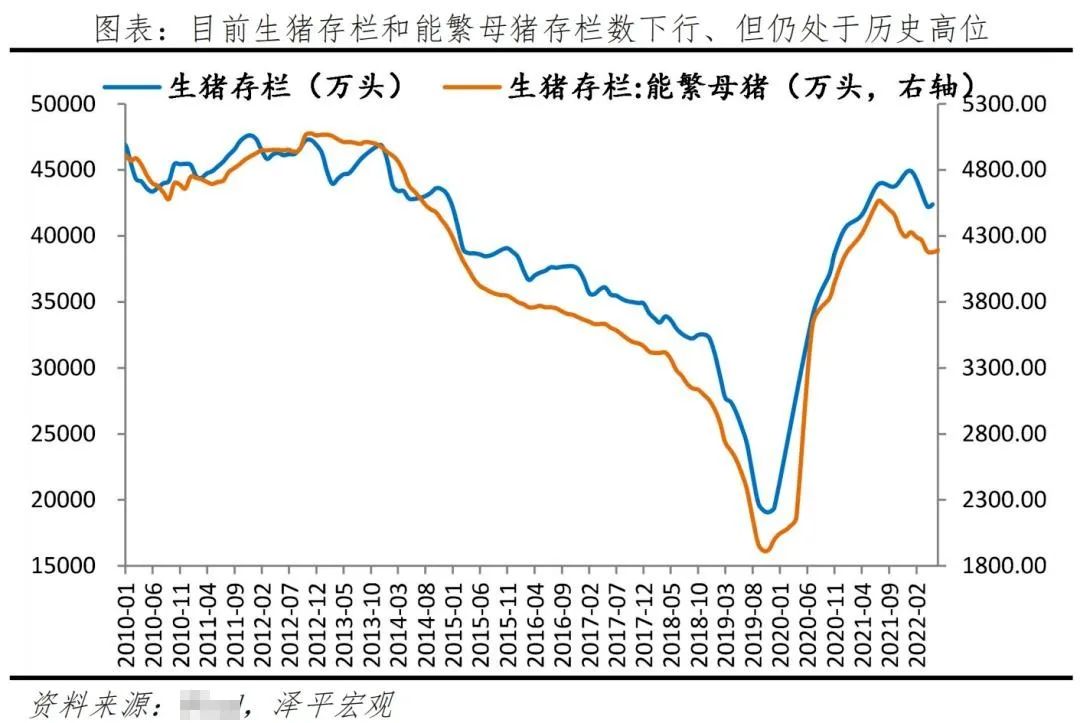

一是,产能加速去化预期。当前生猪产能绝对量位于历史高位;生猪存栏绝对值和能繁母猪存栏绝对值都在历史高位附近。目前生猪存栏约4.2亿头(4月份),能繁母猪存栏约4192万头(5月份),仍接近上轮猪周期2014-2015年存栏高点。

从历史猪周期看,2014年和2018年开始的两轮猪周期都是经历了2-3个季度的快速产能下降才开启价格大幅上行。其中能繁母猪产能的同比降幅连续多个月维持在-20%以上,产能快速去化,也给猪价上行创造了空间。

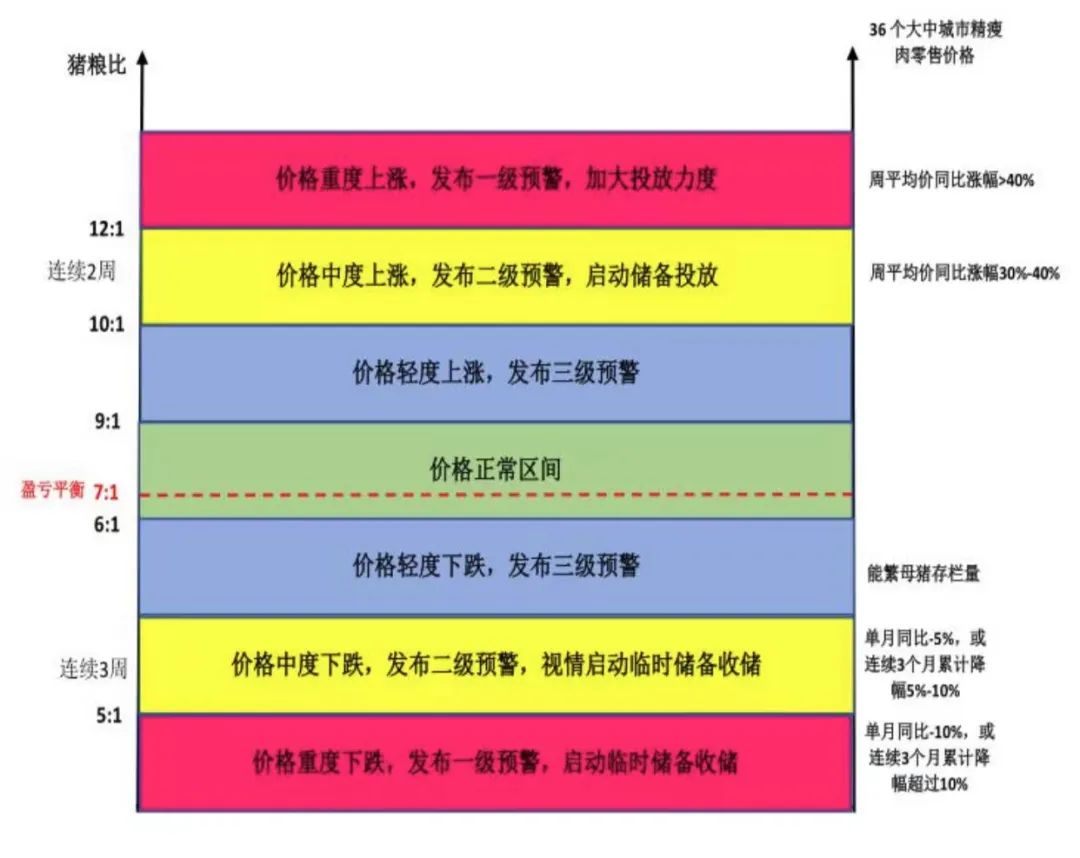

二是,猪粮比价。当前猪粮比虽有回升,但仍处低位或压制产能扩张意愿。2021年6月猪粮比跌破5,进入一级预警区间。随后低位震荡,最低达到3.93(2021年10月)。截至2022年7月1日,猪粮比6.63,虽边际有所缓和,但仍持续处于历史低位区间。猪粮比维持相对低位,会侵蚀养殖利润,警惕其对后续产能持续扩张形成压制。

三是,大企业利润、生猪销售数量等。牧原股份、新希望、温氏股份等大型企业由于其本身存在的批量化科技养殖优势,在猪周期中有更强的生存能力。

近年来生猪养殖行业的行业集中度较上一轮有所提升,据农业部数据,2020年生猪养殖规模化率达57%。从公开整理的数据来看,2021年全国TOP前20猪企市场占有率20%左右。

目前,新希望销售生猪104.56万头,同比50.8%;温氏股份销售肉猪132.34万头,同比38.3%;牧原股份销售生猪586.3万头,同比89.3%。

- 2023-03-06养殖端底气渐增,猪价震荡中攀高!2月猪价不断攀高,3月猪价二

- 2023-02-27二育降温,猪价涨跌调整!豆粕跌破4500元/吨,降至半年以来

- 2023-02-27第一批收储仅7100吨!生猪价格持续走高,近期利好性消息有哪

- 2023-02-21行情一片大好!3月份生猪价格将迎来好转?!警惕“过度看涨”陷

- 2023-02-17最新研判!今年猪价将远低于去年?前三季不缺猪,10元猪价或难

- 2023-02-16东北“二育”率先进场,猪价迎来“三连涨”!2月中下旬猪价再涨

- 2023-02-08他们养猪成本是多少?你的猪场相比如何?200多家机构对牧原、

- 2023-02-07过度下跌“一级预警”!官方:本周猪价或将继续小幅下跌!

- 2023-01-312月猪价将跌至6元!?猪价上涨存三重阻力

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法