生猪价格9连涨!浙商证券:市场“缺猪”是关键 专家:尝到压栏甜头后的故技重施

- 点击:

- 日期:2022-10-13 08:33

- 来源:浙商农业、第一财经

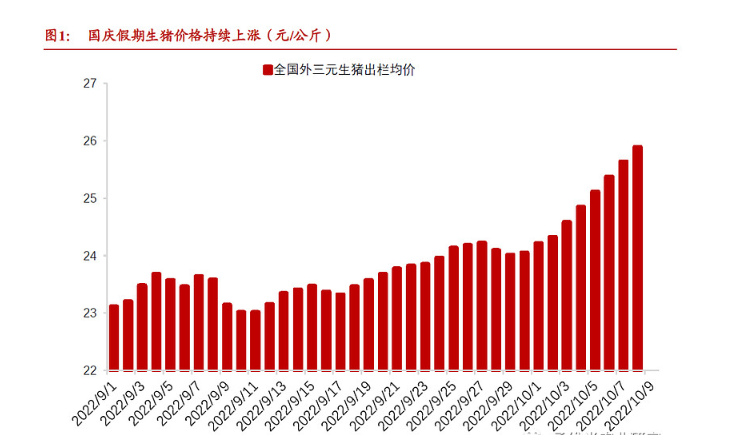

国庆期间以来,全国生猪价格连续9天上涨,据涌益咨询数据显示,截至10月9日,全国外三元生猪出栏均价涨至26.35元/公斤,相较于9月30日上涨2.03元/公斤,累计涨幅达到8.35%,其中广东、广西和浙江的生猪出栏价格更是一度突破27元/公斤,浙江、云南的生猪出栏价格相较于9月30日上涨超10%,生猪养殖头均盈利超千元。

上涨的猪价再次引发市场的热议,为何接连多次放储后猪价仍然处于高位并迎来连续上涨?十月是否会成为风险月?现在的上涨是否会引发后期的大跌?到底是缺猪还是压栏?来自各方的声音不一,但值得注意的是,不管是暴跌还是暴涨,对于养猪业的长远健康发展而言,都并非好事。

猪价连续上涨

市场缺猪是关键?

浙商证券认为短期猪价连续上涨的核心因素在于市场缺猪叠加部分非市场因素扰动。

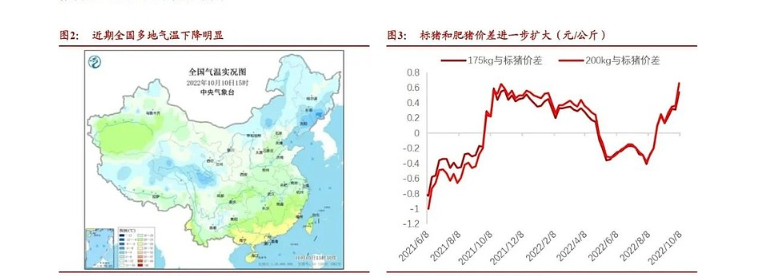

①市场缺猪是关键。一方面市场肥猪需求增加但猪源供应有限。近期多地高温天气消退,寒冷天气下市场对带膘肥猪需求逐渐增加,屠企收购肥猪做库存的意愿提高,但本地大肥猪货源紧张,屠企被迫提高收购价,标肥价差进一步扩大,根据涌益咨询数据显示,截至10月9日,标猪出栏价格26.35元/公斤,175公斤大猪价格较标猪高1.1元/公斤左右,190公斤以上大猪达28元/公斤,较标猪高1.65元/公斤左右。另一方面二次育肥争抢猪源加剧标猪供应压力。养殖户看好11、12月旺季行情,二次育肥户与屠企争抢标猪,分流部分本应上市屠宰的猪源,加剧了供应紧张的局面。

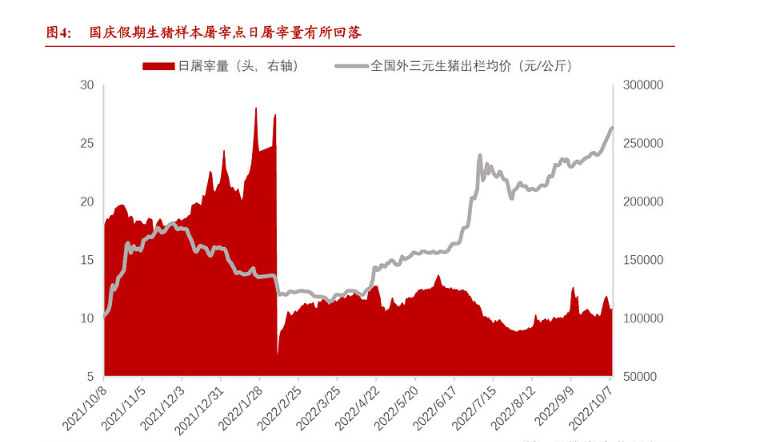

②非市场因素助涨猪价。国庆假期部分屠宰场放假,整体开工率较低,养殖户因放假出栏也受到影响,生猪调运存在防疫和交通压力,导致生猪上市量有限,屠宰场收猪难度加大,非市场因素助涨猪价。

综上,浙商证券认为短期供给紧张叠加部分非市场因素共同助推猪价持续上涨,我们观察到国庆期间旅游人次、机场航班量均明显低于往年同期,表明宏观经济活动仍偏弱,整体生猪消费依旧低迷,然猪价依然能够连续大涨,强力证明市场缺猪是事实。十一收假后,散户出栏积极性或增加,而需求端离传统的腌腊、灌肠等消费旺季尚有时日,缺乏有力的利好支撑,猪价或以企稳为主。

综合各方数据分析

间接印证“缺猪”事实?

据浙商证券分析,母猪辅助产品数据、饲料销量数据、疫苗批签发数据、猪肉进口数据也间接应证了“缺猪”的事实。生猪特殊的生长周期决定了其供给缺乏弹性,在2023年8月前,生猪供需缺口将一直存在,生猪价格将维持在上行通道,但8月之后的猪价尚需观察母猪补栏和配种情况。

①母猪辅助产品数据:我们观察到输精管和稀释粉销量数据仍存在较大的同比下滑,8月份之前输精管销量仍维持在去年下半年以来的低水平,甚至略低于去年下半年销量,意味着今年1-7月份母猪配种仍低于正常水平,仔猪出生数量基数仍较低,输精管销量恢复缓慢反映母猪存栏和配种情况或存在较大预期差。

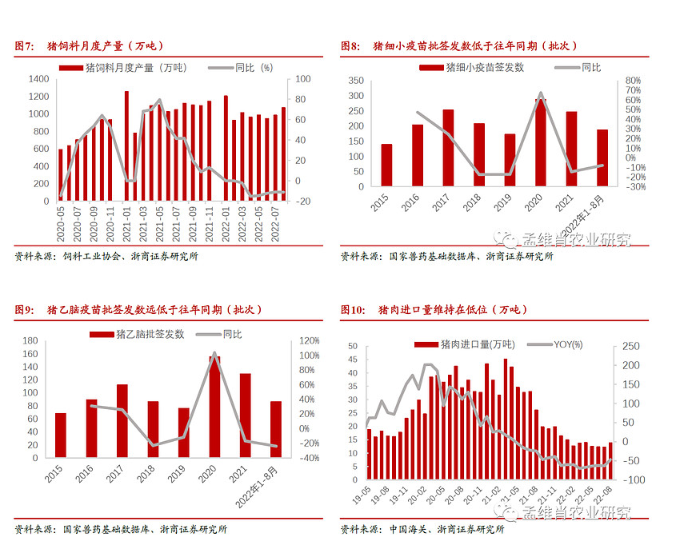

②饲料销量数据:根据饲料工业协会数据,2022年1-8月,全国猪饲料产量分别为8081万吨,同比下降7.9%。我们观察到母猪料1-7月累计销量同比下滑高达40-45%,说明母猪存栏可能存在较大预期差。9月份中大猪料销量环比出现巨幅上升,我们判断这跟二次育肥和玉米豆粕价格大幅上涨带来的提前备货有关,二次育肥现象持续存在,并非短暂的大规模出现,无需过分担心超量供给后移,奠定了冬至猪价景气基础。

③疫苗批签发数据:据国家兽药基础数据库统计,2022年1-8月猪用疫苗批签发次数中,高致病性猪蓝耳、细小病毒、口蹄疫、圆环、乙型脑炎、腹泻苗、猪瘟、伪狂犬疫苗分别同比变动-4.3%/-7.9%/-11.8%/-22.5%/-23.1%/-24.7%/-34.6%/-37.8%。据此我们发现尽管猪价在6月后已回到成本线之上,但是大部分企业的现金流和成本控制仍在矫枉过正,疫苗使用数量普遍未恢复到正常周期水平。其中猪细小病毒和乙脑疫苗只作用于母猪,拥有更好的跟踪效果,疫苗批签发数同比的下滑印证了母猪存栏的下滑幅度。

④猪肉进口数据:据中国海关统计,2022年1-8月冷鲜冻猪肉进口107万吨,同比减少63.6%;冷鲜冻猪肉及副产品进口179万吨,同比减少52.9%。我们认为全球猪肉整体贸易总量有限,海外受制供应链中断,通过进口补充国内供需缺口基本无望。

冬至附近猪价将再度迈向新高

主要原因在于需求攀升

对于猪价高点的判断,浙商农业认为冬至附近猪价将再度迈向新高。主要依据为冬至附近生猪需求明显好于现在。

当下猪价涨至26.35元/公斤的背景是生猪需求低迷,但11、12月份随着气温进一步转凉,腌腊和灌肠等猪肉需求将快速攀升,根据涌益咨询近5年的屠宰企业开工率数据显示,11、12月屠宰企业平均开工率相较于上月分别增加5.83%、6.94%。

此外,观察农业农村部披露的全国生猪定点屠宰企业月度屠宰量数据发现,11、12月生猪屠宰量基本上呈现明显的环比上升趋势,反映年前生猪需求逐步转入旺季。考虑到二季度仔猪供应环比有所上升以及部分二次育肥逐步出栏,冬至前市场将迎来供需两旺,但从历史屠宰数据来看,需求的攀升或更为明显,因此猪价在年前突破新高的可能性非常大。

尝到甜头后故技重施

春节猪价行情承压

相比于浙商证券对后市的积极看好态度,市场也有不同的看法。

“养猪户普遍预期后期猪价会上涨。”农业农村部生猪产业监测预警首席专家王祖力对第一财经记者表示,相较于上半年,下半年明显是猪肉消费旺季。气温下降,再叠加国庆,以及即将到来的元旦、春节等节假日因素,对猪肉消费有着显著的带动作用。

正是基于这样的预期,在今年8月前后猪价回落之际,部分养殖户就重新上演“压栏增重、二次育肥”的戏码。9月份以来,生猪日均屠宰量持续维持低位,但猪价并未下降,很大一部分因素就在于生猪压栏,未形成猪肉供应。

布瑞克·农产品集购网研究总监林国发对第一财经表示,今年3月末,在猪价企稳上涨之际,部分养殖户瞅准时机,通过延后淘汰、二次育肥,收获了6月底7月初猪价急速上涨的红利。尝到这次甜头的养殖户,强化了对未来猪价的乐观信心,同时现金流上也支持其故技重施。而投机行为的背后,是对猪价走势的敏锐把握。

鉴于当前的压栏惜售、二次育肥情形,王祖力也提到,这可能会给接下来的春节行情累积压力,不排除在未来特定时间段大猪集中上市,会对猪价产生较大压力。他建议,养殖场户投机心理不要太重,还是要顺势出栏,把该赚的钱落袋为安,不要去追求赚最后一枚铜板。

预计12月猪价压力集中爆发

不排除明年初跌至成本线附近

针对市场对猪价后市的过分乐观,林国发称,本轮猪价上涨的基本动力是自2021年6月到2022年4月的一波去产能。能繁母猪存栏从4550万头缩减至4200万头以下,减幅在8%~9%。参考历史上猪周期去产能幅度和价格涨幅之间的关系,本轮猪周期从低点(12元/公斤左右)到高点之间的涨幅估计约为80%~120%,即22~25元/公斤。而从成本利润率的角度分析,历次猪周期的养殖利润率高点在50%~80%左右,按目前完全成本16元/公斤推算,价格高点约为24~29元/公斤。

从宏观层面来看,今年下半年,生猪市场的核心逻辑是基本面和政策面的博弈。2021年去产能的成果,决定了2022年下半年猪价整体仍是看涨的,但市场投机行为的广泛存在会透支涨幅,而政策调控和需求相对疲软又会导致阶段性回落。所以,震荡上行是下半年猪市的主要特征,表现为上涨时间短,震荡时间长,把握市场节奏的难度加大。

尽管未来1~2个月猪价仍维持高位,甚至阶段性还会有一定上涨,但也存在一定的变量。林国发称,随着延后出栏及二次育肥生猪持续增重,当市场发现今年四季度猪肉需求低于预期,且后期进口猪肉陆续到港等因素发酵后,今年12月猪价的压力大概率会集中爆发,甚至不排除明年初猪价再度跌至成本线附近。

—

- 2023-03-06养殖端底气渐增,猪价震荡中攀高!2月猪价不断攀高,3月猪价二

- 2023-02-27二育降温,猪价涨跌调整!豆粕跌破4500元/吨,降至半年以来

- 2023-02-27第一批收储仅7100吨!生猪价格持续走高,近期利好性消息有哪

- 2023-02-21行情一片大好!3月份生猪价格将迎来好转?!警惕“过度看涨”陷

- 2023-02-17最新研判!今年猪价将远低于去年?前三季不缺猪,10元猪价或难

- 2023-02-16东北“二育”率先进场,猪价迎来“三连涨”!2月中下旬猪价再涨

- 2023-02-08他们养猪成本是多少?你的猪场相比如何?200多家机构对牧原、

- 2023-02-07过度下跌“一级预警”!官方:本周猪价或将继续小幅下跌!

- 2023-01-312月猪价将跌至6元!?猪价上涨存三重阻力

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法