自繁自养亏损达156元/头?需求正在恢复,母猪存栏少,专家预测:年后迎来反弹!

- 点击:

- 日期:2022-12-26 09:05

- 来源:综合我的钢铁网、卓创资讯、农业农村部等

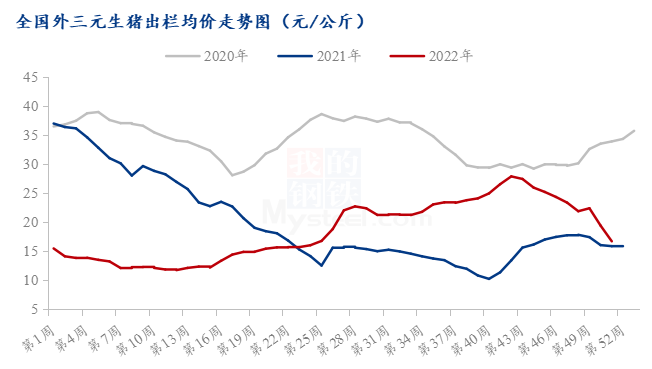

12月份国内猪市跌跌不休,全国外三元生猪出栏均价已由月初22.0元/公斤跌至15.7元/公斤,降幅达28.6%。据行业猪价监测显示,截止12月24日回升至8.74元/斤,浙江省、江苏省、河南省、天津市等地涨幅都超过了1元以上。行业利润快速缩水,猪粮比预警再起,养殖端虽有抗价情绪存在,但疫情影响下,市场消费形势仍显严峻,猪价回升仍要观望节日消费带动。

需求不及预期 猪价跌势不减

供应方面来看,年底规模企业出栏节奏稳定,当前计划进度偏缓,月底仍将稳定出栏确保完成率;社会场虽仍有扛价情绪,但整体支撑效用有限。

需求方面来看,新冠管控放开后,疫情影响仍在,社会进入集中感染期,对产业贸易及出货限制明显,后市预期缓慢向好;腌腊或已接近尾声,整体缩水较为明显,消费表现不及预期。

整体来看,猪价连跌后虽出现反弹,但需求端并无实质驱动,而供应端仍稳定出栏,市场低价或有情绪支撑,但上行压力较大,行情仍区间震荡调整。

2020-2022年全国外三元生猪出栏均价走势图

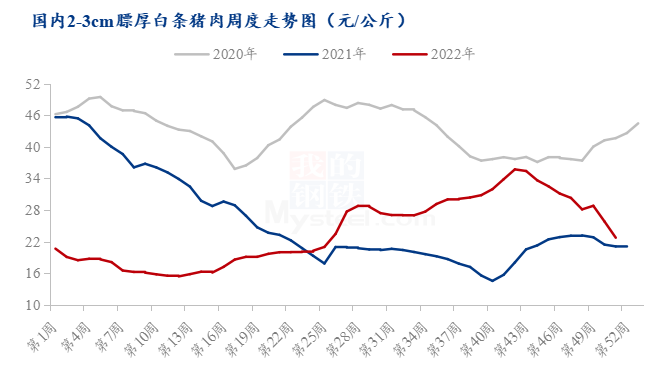

据Mysteel数据监测,截至12月23日当周,本周白条价格为22.75元/公斤,较上周下跌3.07元/公斤,环比下跌11.89%,同比上涨7.87%。本周白条出货困难,价格跌势明显。

近期市场上人员集中感染,居民应对新冠疫情延续性影响,整体消费情绪较为低迷;与此同时,物流贸易等相关工作受限,屠宰场出货难度加大,白条流通较为不畅,且短时间内需求暂无明显利好,短期白条价格或仍偏弱运行。

2020-2022年白条猪肉周度均价走势图

粮降猪涨,市场过度下跌预警再起

随前期猪价持续下跌,养殖端悲观情绪增加,散户及二育恐慌性集中出栏;规模集团场为完成年度规划,中下旬出猪节奏亦快,综合导致市场猪源供应量提升明显。再次消费端,新冠疫情管控放开,多省进入疫情高发地,居民消费下降、餐饮、堂食冷清;南方冬至腌腊消费降幅明显,多地腌腊开展不及预期。随市场供大于求现象不断显现,猪市大幅承压下滑。

玉米市场来看春节临近农户有元旦前售粮变现需求,但深加工企业需求欠佳持续向供应端施压。粮价的偏弱运行并没有挽回猪价大幅下滑带来的重创,周内猪粮比价值冲破三级预警线跌至低点5.28,市场进入过度下跌二级预警区间,养殖端利润面临大幅缩水。

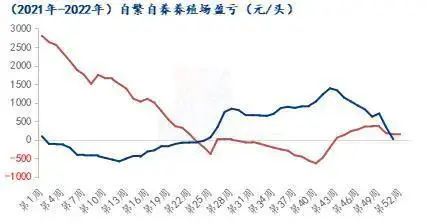

生猪养殖利润亏损面积扩大

根据Mysteel农产品监测的生猪自繁自养利润来看,利润值已由19日的40.7元/头下滑至21日的-156元/头,外购仔猪头均亏损亦由123.0元降至319.0元。随市场供增需弱局面显现,大猪走货滞缓,标猪市场难有利好。

叠加疫情影响下的宰企工人减少、调运车辆成本增加,养殖端利润大幅缩水。从上市猪市养殖成本来看,除少数企业,行业成本多处17.0-18.0元/公斤,散户亦在16.0-17.0元/公斤,目前市场养殖集团及养殖户均进入亏损结算,二次育肥户亦难逃脱。

养殖利润短期回升仍较为艰难

短时来看,随猪价亏损面积及幅度加大,养殖户抗价情绪增强,猪源供应收缩或带动猪价的短时回升。但新冠疫情影响下的终端消费仍显严峻,下游需求回升仍是主导因素。

目前看来,月内规模场仍会有序出栏,散养户及二次育肥抗价出猪压力仍然不小。加之1月份受春节影响,生猪销售时间缩短,猪源供应前置。猪价或在元旦,春节的带动下,短时有低位反弹可能,但预计难以持续,养殖利润带动或相对有限,建议养殖户把握反弹出栏时机,减少自身养殖风险。

后市预测

瑞达期货认为,价格上来看,外三元生猪价格继续大幅下跌。供应端来看,春节前出栏窗口缩短,养殖端持续出栏,不过国家发改委召开视频会议表示必要时会采取收储措施调节猪价,有助于缓解养殖端恐慌出栏的情况。需求端来看,节假日将至,备货需求或将回温,对于猪价有一定的支撑。总体来看,目前供需双增,供应压力更大,但收储和备货开启的预期或将使得宽松的供需格局有所收紧。

东吴期货认为,供应端,临近年底,集团场为完成年度出栏目标,12月出栏计划量继续增长,散户前期压栏大猪以及二次育肥的猪源均集中在年底出栏,出栏体重处在历史同期高位;需求端,南方腌腊已临近尾声,叠加防疫政策放松后,病例增加以及民众的担忧心理造成集中性消费的继续萎靡,供需面呈现宽松格局,猪价短期弱势难改。长期看,疫情冲击消退后,需求有恢复预期,叠加明年三四月份的猪价对应的仍然是母猪存栏的相对低点,且当前的仔猪补栏已经受到猪价下跌的抑制,若年前养殖端积压的大体重猪能够出清,库存体重降至正常水平,年后猪价有望迎来反弹。

卓创资讯预测下周,供应方面,养殖集团经过前期的持续放量,出栏体重已降至较低位。养殖户逢跌出栏,前期出栏量亦较多。在此情况下,下旬生猪出栏量或阶段性减少,对行情上涨有一定支撑作用。需求方面,当前生猪屠宰量温和上涨,冬至过后至元旦前夕,局部地区不乏再度增量的可能,生猪需求或呈增加态势。

—

- 2023-03-06养殖端底气渐增,猪价震荡中攀高!2月猪价不断攀高,3月猪价二

- 2023-02-27二育降温,猪价涨跌调整!豆粕跌破4500元/吨,降至半年以来

- 2023-02-27第一批收储仅7100吨!生猪价格持续走高,近期利好性消息有哪

- 2023-02-21行情一片大好!3月份生猪价格将迎来好转?!警惕“过度看涨”陷

- 2023-02-17最新研判!今年猪价将远低于去年?前三季不缺猪,10元猪价或难

- 2023-02-16东北“二育”率先进场,猪价迎来“三连涨”!2月中下旬猪价再涨

- 2023-02-08他们养猪成本是多少?你的猪场相比如何?200多家机构对牧原、

- 2023-02-07过度下跌“一级预警”!官方:本周猪价或将继续小幅下跌!

- 2023-01-312月猪价将跌至6元!?猪价上涨存三重阻力

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法