多重利好提振,屠企开工进入最旺时期!猪价上涨是昙花一现还是止跌反弹?

- 点击:

- 日期:2023-01-09 09:28

- 来源:综合我的钢铁网、澎湃新闻等

目前距离2023年春节已经越近,受益于白条低位及新冠影响减退,节前猪肉消费正在出现积极性回升,屠企开工率已经超过去年同期,短期内毛猪及猪肉或有小幅上涨,但是整体供应充足,上涨空间有限,有望度过一个肉美价廉的春节。

能繁母猪量质齐升

2023年供给压力偏大

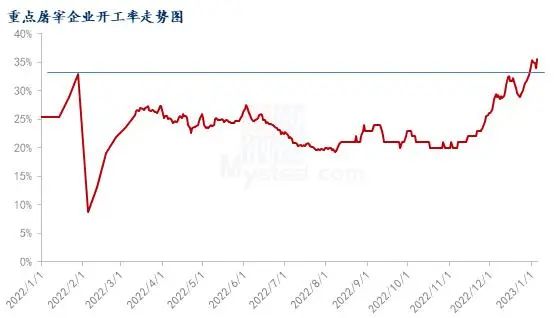

元旦过后,距离春节开始临近,国内猪肉消费出现持续向好,国内屠企屠宰量出现较快提升,元旦过后的一周屠企开工率升至34.61%,已经超过到去年同期水平,节前提振效果良好。此外,受益生猪价格低位,屠企盈利状况也较理想,目前整体处境处于近一年最好时期。

截至1月6日,全国白条价格在19.89元/公斤,处于低位区间内(上图所示),在节前集中备货需求支撑之下,预期春节之前白条或有小幅反弹空间,但是上涨空间有限,今年或度过一个肉美价廉的春节。

多重利好提振

屠企开工率快速升高

2022年全年开工呈现“升-降-升”的局面,7-11月基本在20%-23%内窄幅波动,Mysteel监测的年屠宰能力10万头以上的81家屠企日宰量在8.8万-12.0万头,白条价格相对高位,加上新冠反复出现,对需求带来不利,屠企开工受到制约。

12月入冬之后,随着南方腌腊开启,国内猪肉消费季节性回升,期间受到封控政策调整优化,基层受到新冠感染冲击,下旬需求曾短暂受到一定影响回落,但是随着感染康复之后,月底需求很快重新回升,新冠影响逐渐消退,也利于节前消费提振,12月底样本屠企宰量回升至15.5万头附近。

元旦期间,国内需求继续改善,元旦过后距离春节不足20天,年味渐浓,虽然南方腌腊基本结束,但下游基层常规消费、灌肠、节前备货等活动在增多。经过12月毛猪及白条大幅下跌,白条跌至低位区间内,对提振节前消费带来较好条件。

此外,流通环节的猪肉贸易商也有增加订单屯货,助力屠企白条订单增加,最近几日样本屠企日宰量升至17.0万-18.0万头的较高水平。元旦之后的第一周屠宰开工率34.61%,较上周上涨3.88个百分点,高于同期9.25个百分点。

除了常规消费好转之前,由于毛猪跌至前期低点,元旦之后国内毛猪均价跌破15.0元/公斤,多地猪价逼近14.0元/公斤的关口,养殖端再度陷入亏损,部分屠企趁机逢低少量分割入库,由于分割入库占用资金较大,加上春节之后预期还有低点,实际分割比例较低,开工率提升主要还受益于需求好转带动。

毛白价差扩大

屠企盈利较前期改善

2022年国内屠企盈利经历了由亏转盈的转变,上半年毛猪低位反弹,但是需求不旺,白条上涨较为被动,毛白价差较小,屠企处于亏损,部分屠企逢低分割入库操作。6月份之后,屠企普遍降低开工,以销定宰维持较高鲜销率,白条挺价能力增强,毛白价差增大,屠企盈利状况慢慢扭转亏损不利局面。

10月之后,市场猪源供应紧张慢慢缓和,二育活动降温,但下游需求不旺,猪价高位持续回落,尤其11-12月,国内猪价经历较大下滑行情。到12月底,国内生猪均价16.60元/公斤,比10月的年内高点28.47元/公斤下跌41.69%;国内白条12月底21.64元/公斤,较10月高点累计下降40.48%。生猪价格下降,屠企毛猪成本压力减轻,加上毛白价差扩大,屠企盈利改善。12月屠宰白条月均毛利润盈利 39.97 元/头,较上月微降 5.81 元/头,但仍处于小幅盈利状态。

元旦过后的一周屠宰白条毛利润盈利50.90元/头,较上一周上涨20.60元/头,生猪价格持续弱势走跌,但消费表现较好,白条肉价下跌幅度有限,白毛价差拉大,屠宰白条毛利润小涨。春节来临,需求预期维持良好局面,对白条有利好支撑,预期节前屠企延续温和盈利局面。

猪价的上涨是昙花一现还是止跌反弹?

屠企开工率上涨,屠宰企业收购量大幅上升,另外情绪推动下,散户惜售,共同推动毛猪的价格上涨。那毛猪价格的上涨是昙花一现还是止跌反弹呢?

首先是一月份规模场出栏量有减少,环比12月份是出栏量减少了12.88%,但是一月份规模企业的出栏时间是18-20天,出栏时间有缩短,整体算下来,春节前的日均出栏量仍然比较多。另外,有各地散户的二育肥猪的剩余存量

辽宁:目前辽宁地区在出剩余的二次育肥,主要是现在体重较大,越养越赔,春节将至,还有2成没出,有部分计划年后出(有赌后市的心态了)

黑龙江:目前黑龙江二育的300斤以上中大猪比较多,大概还有2-3成,目前节前认亏加快出栏,目前中大猪6.5元/斤,比标猪便宜5毛,部分当地屠企逢低有分割的操作。

两湖:湖南还有两三成,有些停售抗价

目前湖北大肥迫于资金压力出栏,二次育肥及压栏肥猪还有2-3成,多数抗价情绪强烈

广西:目前广西市场留下的二育基本都是牛猪,300斤以上,不到一成,压栏看后市行情。

山东:山东两成左右,体重偏小的赌行情,260斤以上的年前出

四川:四川二育还有2成,存抗价情绪,坚守的还在赌后市行情

河南:河南基本也在2-3成左右,300多斤的猪低价养户不想出,高价又卖不了,卡在这里了,部分可能要压到年后。

虽然现在的消费比较好,屠企的白条走货较快。但是养殖端出栏量叠加散户手里的余存猪源近期不得不出栏,小年之后,随着屠宰企业的陆续停工备货的结束,消费将逐渐冷却,预计猪价还有下落的空间。

中信期货认为,当前生猪市场,供给压力主要来自于前期大量的二次育肥,将出栏累积到年底集中释放,需求的问题主要在于疫情影响下,餐饮消费遭受打击,旺季预期落空,随着春节窗口临近,目前尚未看到大面积的恢复信号。短期来看,标肥价差倒挂的提前结束,说明现阶段大猪猪源相对充足,而消费正面临着疫情带来的低迷表现,近月情绪跟随现货市场,表现悲观。

长期来看,随着疫情高峰逐步褪去,未来消费复苏的预期难以证伪。2023年行业依旧面临母猪复产兑现的供给压力,当需求侧回归正常后,供给增量的持续兑现,预计使周期再度回归到下行走势当中。

东吴期货认为,供应方面,年底集团场出栏有所缩量,但从当前的出栏体重和标肥价差来看,散户手中的大体重猪仍然较多,后期面临继续降重的需求;需求方面,近期屠宰量有所放量,但幅度仍然低于往年,且受疫情影响,餐饮消费恢复仍需时日,预计猪价短期将继续呈现底部震荡的格局;长期看,今年上半年虽然出栏量呈现缓慢上升的趋势,但整体仍然对应的是母猪存栏的相对低点,若后期生猪出栏体重能够降至低位,那么年后尤其是二季度的供应增量是比较有限的,叠加疫情冲击消退后,需求有恢复预期,那么对于远期猪价而言同样也存在反弹预期。

卓创资讯预测下周,供应方面,部分规模集团处于缩量增重的过程中,生猪出栏有限;而多数养殖集团本月刨除春节前夕及春节期间的休市阶段,仍有较高的出栏意愿,因此生猪出栏量或稳步提升。需求方面,当前北方屠宰量高位盘整,南方市场需求偏弱,因此也出现猪价北高南低的现象。下周全国陆续开始进行春节备货,需求或有所好转。

Mysteel认为,2022年生猪价格起伏较大,生猪与下游屠企上下游的博弈比较激烈,四季度之后,毛猪价格高位持续回落,加上下游需求季节性好转,对屠企带来利好提振,屠企开工及盈利得到改善。距离春节临近,白条价格处于低位,新冠负面影响减退,节前消费受到较大提振,屠企开工率继续增加,基本进入全年最旺时期。

下周迎来农历小年,需求预期还有小幅提升,生猪及白条价格预期有短暂回升动力,但是由于目前猪源较足,春节之前上涨幅度有限,生猪均价或难超16.00元/公斤,猪肉白条价格或大致在20.00-22.00元/公斤波动。

—

- 2023-03-06养殖端底气渐增,猪价震荡中攀高!2月猪价不断攀高,3月猪价二

- 2023-02-27二育降温,猪价涨跌调整!豆粕跌破4500元/吨,降至半年以来

- 2023-02-27第一批收储仅7100吨!生猪价格持续走高,近期利好性消息有哪

- 2023-02-21行情一片大好!3月份生猪价格将迎来好转?!警惕“过度看涨”陷

- 2023-02-17最新研判!今年猪价将远低于去年?前三季不缺猪,10元猪价或难

- 2023-02-16东北“二育”率先进场,猪价迎来“三连涨”!2月中下旬猪价再涨

- 2023-02-08他们养猪成本是多少?你的猪场相比如何?200多家机构对牧原、

- 2023-02-07过度下跌“一级预警”!官方:本周猪价或将继续小幅下跌!

- 2023-01-312月猪价将跌至6元!?猪价上涨存三重阻力

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法