猪价“涨跌急转”!能繁母猪存栏连续7个月增长,上市猪企继续“加量”......十大数据预见2023生猪市场|年度盘点②

- 点击:

- 日期:2023-01-10 08:38

- 来源:养猪信息网

2022年,全国能繁母猪连续7个月增长,截至2022年11月,全国能繁母猪存栏4388万头,达到正常保有量的107%,同比增长2.1%;

2022年11月,豆粕价格高达5660元/吨,创10年历史新高,豆粕价格上涨带动饲料价格上涨500元/吨以上,养殖成本不断攀升;

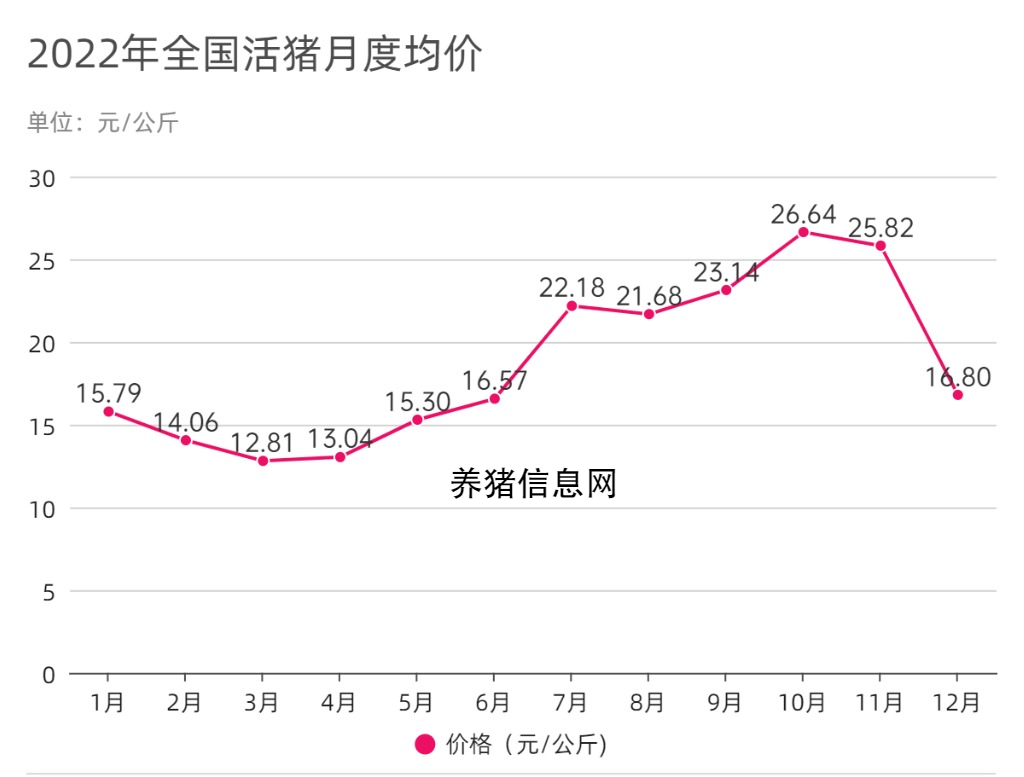

2022年,猪价走势一波三折,“强反转”与“弱消费”并存,表现为旺季不旺,弱季不弱。6月末7月中猪价频繁出现单日超过1元/Kg暴涨,十月中旬猪价飙升至26.64元/Kg,广东更是达到30.5元/Kg,12月猪价涨跌急转,部分区域一度跌近6元/斤 ;

2022年,生猪养殖头均利润最高达1133元/头......

2022年已成为过去,但这一个个数据,是行业发展的见证,不仅可以帮助我们准确的还原2022年的生猪市场,在一定程度上也能够预见未来的生猪市场。要想养好猪,必须做到心中有“数”,为此,小编整理了2022年我国养猪业十大数据以飨读者,助力大家更好地谋划2023年。

01

能繁母猪连续7个月增长

当前全国能繁母猪存栏4388万头

(数据来源:农业农村部)

从能繁母猪存栏量来看,自2022年4月,我国能繁母猪存栏量出现拐点,并连续7个月增长,11月能繁母猪存栏为4388万头,达到正常保有量的107%,同比增长2.1%。当下,虽然国家发改委强调不存在产能过剩的情况,无需过度担忧,但值得注意的是,相对于正常保有量的4100万头来说,仍处于较高供应水平,养殖户应合理安排养殖计划,避免盲目扩产。

02

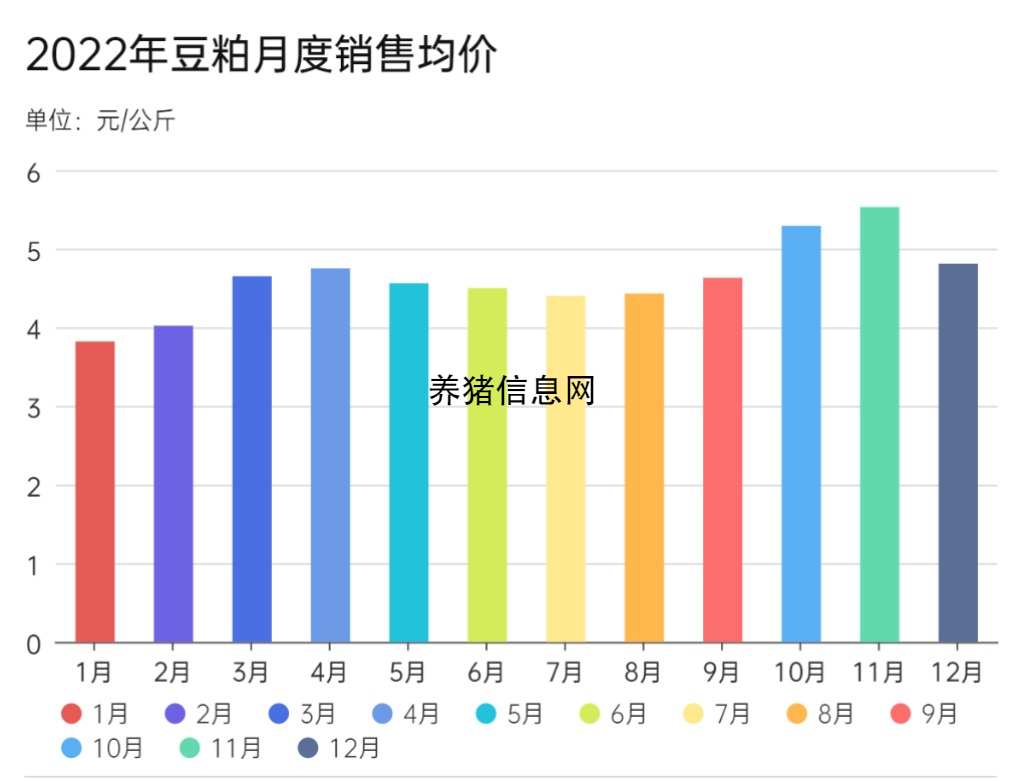

2022年11月豆粕价格

创下10年历史新高

(数据来源:中国生猪市场月报 )

2022年,原料进口大豆供应趋紧,豆粕库存低位,豆粕迎来过山车行情,整体以上涨为主。12月5日豆粕价格4936元/吨,较年初的3522元/吨,年度涨幅超40%,其中11月10日,豆粕最高价达5660元/吨,创10年历史新高。豆粕上涨带动饲料成本每吨增加500元以上,导致养猪成本剧增。

03

猪价一波三折

最高涨至30.5元/kg

(数据来源:中国生猪市场月报 )

2022年的猪价走势可谓一波三折。2-3月份猪价恐慌性杀跌,甚至一些小标猪也跟随性出栏,这导致了2022年2季度大猪可供应量下降。6月市场中大猪偏少,供应吃紧导致夏天之后猪价连番上涨,6月末7月中猪价频繁出现单日超过1元/Kg暴涨。7月初虽有政策频繁调控,但由于市场可供应大猪整体增量不显著,加上两节备货需求,第三季度猪价大体在21-23.5元/Kg波动。国庆期间猪价暴涨,十月中旬猪价飙升至26.64元/Kg,广东更是达到30.5元/Kg。猪价不断上涨强化市场主体信心,喊出32元/Kg甚至更高目标。当时市场预期四季度猪肉需求将会好转,在年底需求旺季及腌腊潮的影响下,存在大幅上涨机会。乐观氛围推动养猪户将大量生猪用于二次育肥或者延后出栏,然而,市场需求却未能兑现。受疫情影响,12月腊肉、腊肠、肉脯生产企业需求一致未能提升。此前压栏惜售生猪体重不断增加,大体重猪成本高,在旺季不旺市场环境中养殖户急于出栏,最终形成踩踏性暴跌。据数据显示,12月20日猪价跌至15.8元/Kg,较10月中旬28.5元/Kg下跌12.7元/Kg。每头体重在100-125公斤的标猪利润下降1400元,150公斤大体重生猪利润更是锐减近2000元/头,出现500元/头亏损。

04

肉价起起伏伏

12月急速下跌

(数据来源:中国生猪市场月报 )

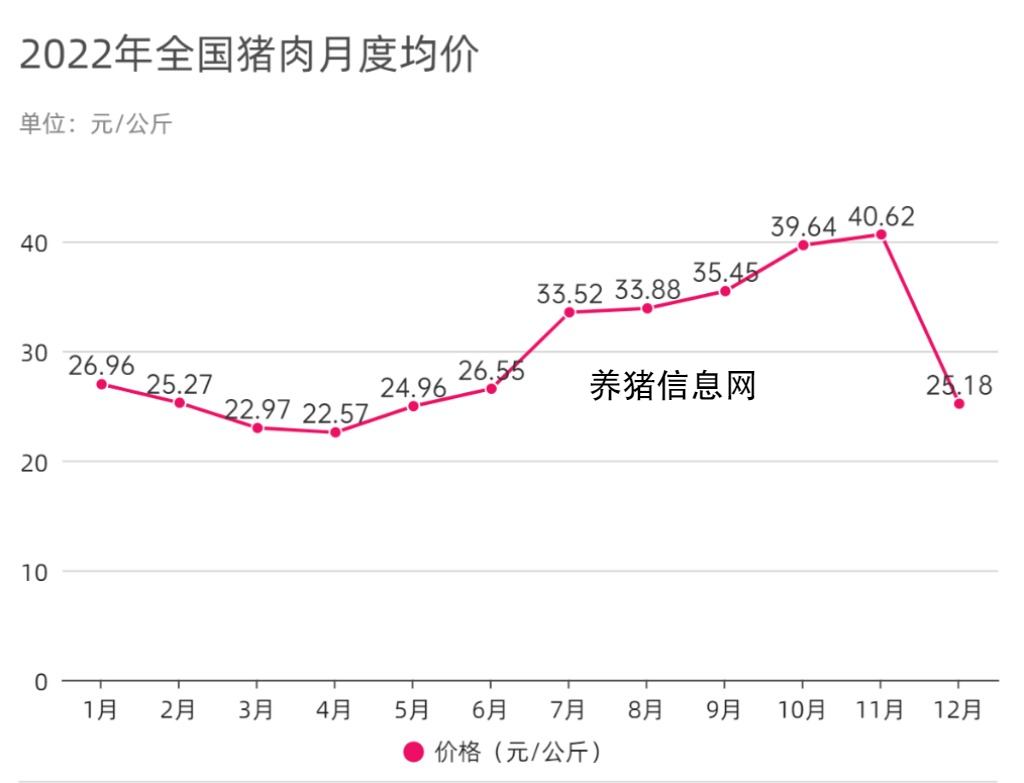

2022年猪肉价格走势起起伏伏。据数据显示,2022年年初,白条猪肉价格受春节备货不佳影响,终端白条价格出现下跌。春节后市场消费惯性回落,白条市场表现不佳,量价齐低,价格也季节性回落。同时3月国内多地疫情严重,一定程度抑制终端白条消费,白条价格跌至今年低位。4月中下旬之后,受2021年9-10月份生猪去产能影响,猪价开启上涨模式。猪价上涨之后,屠企原料成本增加,推动白条价格上涨。进入二季度之后,产能边际减少的预期下,短期市场有效供应量明显缩减,推动猪价持续上行,且全国养殖户亏损状态持续已久,挺价情绪持续高涨,水涨船高,白条价格也延续涨势。四季度白条猪肉价格先涨后跌。白条价格重心上移之后,国家加强对市场的宏观调控,多次抛售储备冻肉,加上多地疫情反复,部分区域因疫情防控出现了猪肉禁售,市场关停、停档现象,居民活动受限,白条消费下滑。

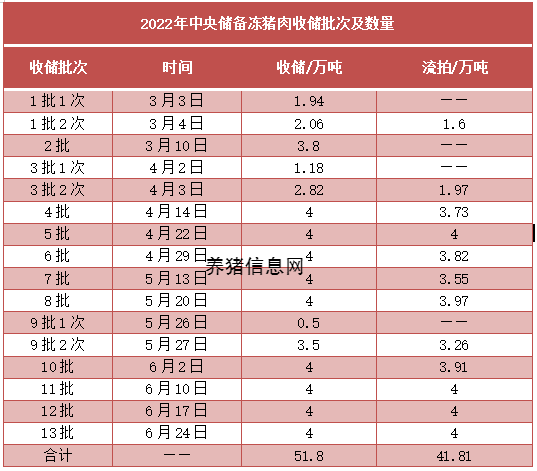

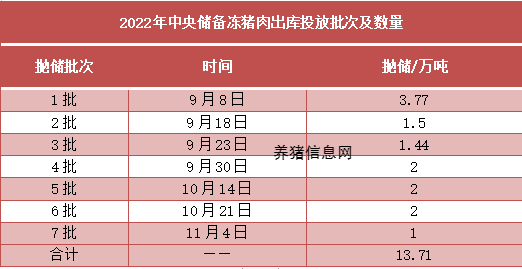

05

2022年上半年收储高达13次

为十年来收储数量之最

(数据来源:华储网)

据数据统计,从2021至2022年国内共计启动猪肉收储17次,而2022年上半年高达13次,为近十年收储数量之最,总计收储51.8万吨,实际收储仅有9.99万吨,不到10万吨,总流拍率超80%。但本年度实际收储成交量并没有妨碍其成为猪价反弹之际的关键工具。在市场盼涨的二季度,收储托市给予盼涨的养殖端带来了更多信心提振,在周期转承开端,供应不断收紧的状态下,政策强势支撑,市场跨越式调涨至成本线以上。

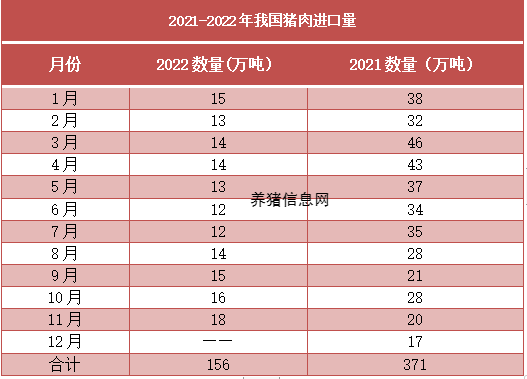

06

猪肉进口量降幅高达 50%左右

预计2023年猪肉进口量为200万吨左右

(数据来源:国家海关)

养猪信息网评:据中国海关数据,近三年,我国猪肉进口数量逐年下降,其中2022年1-11月中国猪肉进口数量为156万吨,较2021年大幅下滑 ,幅度超50%。今年猪肉进口大幅下降一方面在于国内猪肉自给率的提高,国内猪肉价格下降。另一方面则是自2022年1月1日起,猪肉产品关税从暂定税率8%恢复至最惠国税率12%,猪肉进口成本增加,价格优势进一步减弱。《“十四五”全国畜牧兽医行业发展规划》要求确保猪肉自给率保持在95%左右,猪肉产能稳定在5500万吨左右。今年以来,在一系列政策助力扶持之下,国内猪肉产量逐渐回升到正常水平,国内自给率大大提高,对进口猪肉依赖度下降。专家预测2023年猪肉进口量将有所回升,预计2023年猪肉进口量将在200万吨左右。

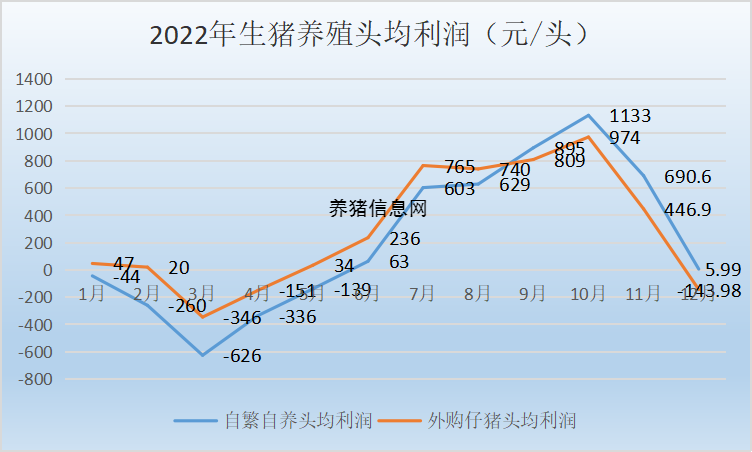

07

2022全年盈利最高点1703.27元/头

最低点相比缩减1697.29元/头

(数据来源:中国生猪市场月报)

1月至3月中旬处于猪周期逐步下探至底部的阶段,生猪养殖盈利值震荡下滑,3月自繁自养头均利润跌至年内最低点-626元/头,3月下旬至10月中旬快速扭亏为盈,出现全年盈利最高点1703.27元/头。10月下旬至12月中旬较快下降。相关数据显示,12月21日,生猪自繁自养盈利降至该阶段最低5.99元/头,与高点相比缩减1697.29元/头,外购仔猪则开始亏损。机构分析认为,2023年1月有春节等利多因素提振,2-3月则处于需求偏弱状态,生猪价格或先高后低。受此影响,2023年一季度自繁自养盈利或先增后减,整体盈利难有明显好转。

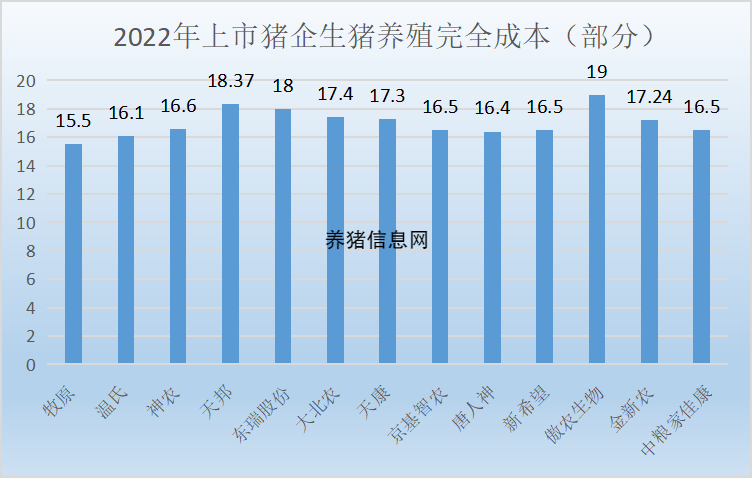

08

牧原养殖成本最低

傲农生物养殖成本最高

(数据来源:综合自上市公司公告、相关报道等)

整体来看,各大上市企业的成本均集中在16元左右。具体来看,牧原以15.5元稳居第一,也是唯一一个低于16元的企业。温氏、中粮、京基智农、新希望、唐人神、神农的成本在16到17元区间,其中温氏经过一段时间的蛰伏,成本已回到行业前列,以16.1元排名第二。金新农、天康生物、大北农的成本在17到18元之间。第三档企业的成本在18元及其以上,具体包括天邦食品、东瑞股份、傲农生物这3家企业,傲农生物是唯一一家成本超过19元的企业,也是上市猪企中养殖成本最高的企业。值得一提的是,2022年虽然饲料原料成本大幅上涨,但各个企业成本有升有降。比如牧原、温氏、京基智农等企业明确表示,虽然饲料原料价格上涨,但公司通过提升养殖技术、优化管理环节等环节,养殖成本持续下降;另外,也有部分企业养殖成本呈上升走势,比如东瑞股份就明确表示,受饲料原材料大幅涨价的影响,第三季度公司的完全养殖成本略有上升, 大约为18.4元/公斤。

09

12家上市猪企生猪出栏量同比增长近50%

未来上市猪企市场占有率有望高达30%-40%

(数据来源:综合自上市公司公告、相关报道等)

数据显示,经历多轮周期之后,2022年前三季度,十大上市猪企累计出栏量分别占到全国出栏量的14.46%、16、41%、17%。随着头部猪企持续推进增产,预计到2025年左右,上市猪企的市场占有率有望达到30%-40%,甚至更高。整体来看,各大上市猪企2022年生猪出栏量都较2021年有了明显的增加,只有正虹科技出栏量下滑,但完成目标出栏量的寥寥无几,除牧原、新希望、唐人神、京基智农超额完成目标外,其余上市企业均未完成目标出栏量。可以看出,flag不是那么容易立的。与2021年相比,12家上市猪企生猪出栏量较2021年增长43.15%,其中以牧原增长量最大,与2021年相比,2022年牧原生猪出栏量增长2093.8万头。除牧原外,生猪产能破千万的企业有两家,分别是温氏和新希望。

10

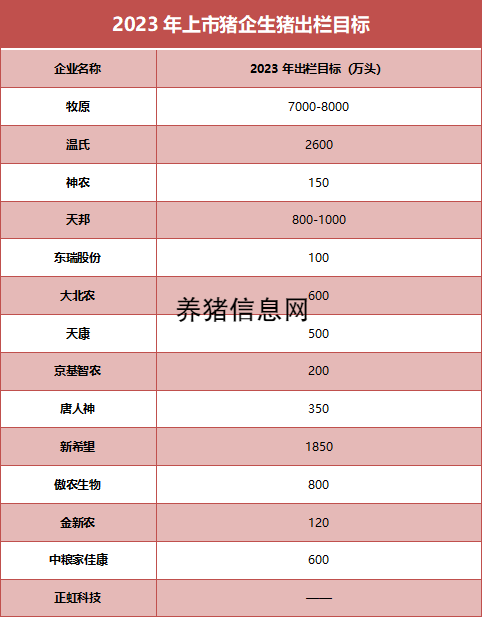

出栏千万头上市猪企2023年将增至4家

出栏总量占比或超7成

(数据来源:综合自上市公司公告、相关报道等)

与2022年实际出栏量相比,12家猪企2023年目标出栏总量增加了5179.37万头,其中出栏量翻倍增长的猪企不在少数。新希望或将在2023年首次跨入2000万头。傲农生物2023年目标800万头,较2022年增长35.13%,其目标2024年达到1000万头出栏。出栏千万头的猪企或在明年增加至4家,分别是牧原、温氏、新希望、天邦食品,4家预估共计可出栏生猪1.35亿头,占12家上市猪企总量的七成以上,500万头的猪企将增至5家。其中牧原今年出栏6120.1万头,行业预计其2023年可达7200万-7500万头,占到全国的十分之一。养殖大集团之所以选择在2023年继续加大出栏量,也间接反映了它们对2023年猪价的看好。温氏认为,一般从能繁母猪怀孕到肉猪出栏至少需要10 个月时间。即使明年能繁母猪大幅增加,行业供需关系大幅变化也需要到后年才能有所显现。因此,预计2023年猪价总体较好。东瑞股份表示,新冠疫情防控的逐步放开,将会带动经济复苏和猪肉的消费需求,2023年猪价预计仍比较平稳。规划2023年出栏生猪350万头的唐人神,同样表达了对2023年猪价的信心。其董秘孙双胜表示,结合猪周期的一般规律和一些数据分析,公司对明年猪价持有相对乐观的态度。

- 2023-03-06养殖端底气渐增,猪价震荡中攀高!2月猪价不断攀高,3月猪价二

- 2023-02-27二育降温,猪价涨跌调整!豆粕跌破4500元/吨,降至半年以来

- 2023-02-27第一批收储仅7100吨!生猪价格持续走高,近期利好性消息有哪

- 2023-02-21行情一片大好!3月份生猪价格将迎来好转?!警惕“过度看涨”陷

- 2023-02-17最新研判!今年猪价将远低于去年?前三季不缺猪,10元猪价或难

- 2023-02-16东北“二育”率先进场,猪价迎来“三连涨”!2月中下旬猪价再涨

- 2023-02-08他们养猪成本是多少?你的猪场相比如何?200多家机构对牧原、

- 2023-02-07过度下跌“一级预警”!官方:本周猪价或将继续小幅下跌!

- 2023-01-312月猪价将跌至6元!?猪价上涨存三重阻力

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法