再度赚翻!2022年牧原营收首次破“千亿”,多家巨头扭亏为盈!部分养殖户要开始逆周期操作了?

- 点击:

- 日期:2023-02-01 08:53

- 来源:证券时报·e公司、央广网、企业公告等

不过近月来,猪市行情下挫明显,目前依然未有向好迹象。

在春节期间各地火热的消费热潮过后,生猪市场延续了供大于求的场景。当前生猪养殖行业面临全面亏损,仔猪育肥的头均亏损达到500元,猪粮比已跌进二级预警区间。

牧原营收规模首次突破千亿

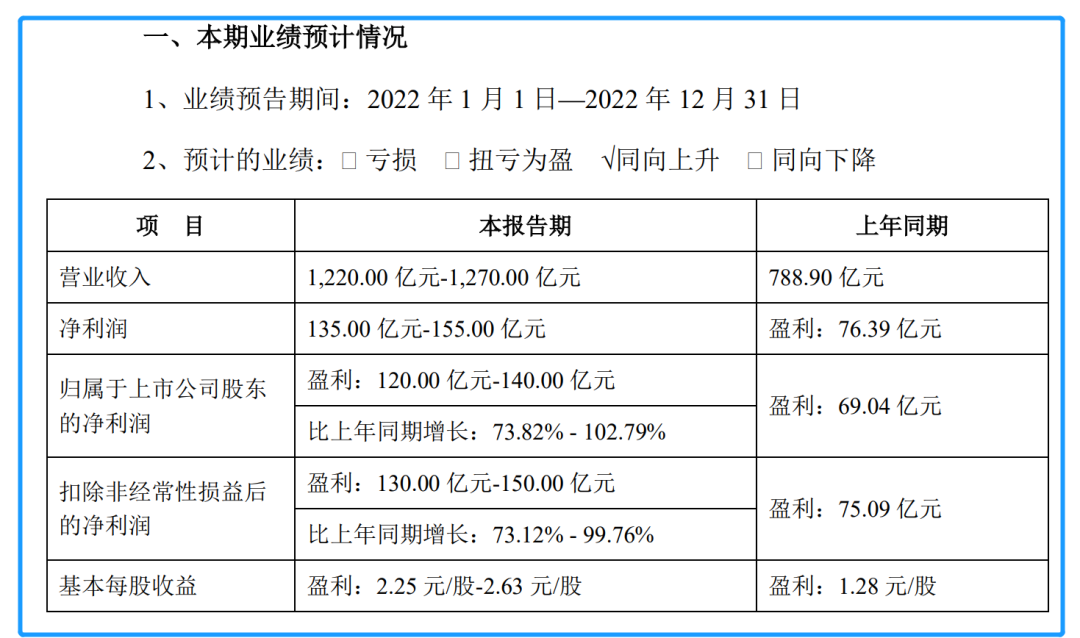

春节长假后的首个交易日晚间,牧原股份(002714)披露了2022年业绩预告。

2022年,这家养殖行业龙头营收规模首度突破千亿关口,预计实现营业收入1220亿元-1270亿元,上年营收为788.9亿元;归母净利润120亿元-140亿元,同比增长73.82%-102.79%;扣非净利润130亿元-150亿元,同比增长73.12%-99.76%;基本每股盈利为2.25元/股-2.63 元/股。

对于净利润同比大幅增长,牧原股份称主要原因为2022年公司生猪销量较上年有较大幅度增长(销售生猪6120.1万头,同比增长52%);同时,全年生猪销售均价同比有所上涨,经营业绩上升。

2020年,牧原股份全年出栏量为1811.5万头。相形之下,2022年该公司出栏数据增幅明显,这一成绩也超乎公司预期。

此前,牧原股份就公告上调2022年度生猪出栏区间预计。该公司称,得益于自2021年以来持续加大研发投入、优化管理流程、强化考核落地等一系列的措施逐步见到成效,2022年以来公司养猪生产成绩持续改善。

据披露,牧原股份2022年上半年全程成活率在80%左右,PSY在24左右。截至2022年底,公司全程成活率已超85%,PSY在27左右,指标较年初已大幅提升。此外,在饲料原料价格上涨的背景下,2023年1月7日牧原股份在互动问答平台披露2022年12月份公司生猪养殖完全成本略低于15.5元/kg,较2022年初16元/kg左右的完全成本也明显下降。

养猪巨头年考业绩冰火两重天

除牧原股份外,生猪养殖行业企业天邦食品(002124)、新希望(000876)等1月30日晚间也均披露了2022年业绩预告。从预告来看,养猪巨头的年考业绩可谓是冰火两重天。

新希望

新希望1月30日公告,预计2022年净亏损4.1亿元-6.1亿元,上年同期亏损95.9亿元。业绩变动主要原因是,公司报告期内出栏生猪1461万头,较同期增加46%,成本端饲料原料价格虽连续上涨,公司也持续在种猪配种、产仔,育肥猪料肉比、成活率,非瘟防控等方面工作中提升管理水平与生产指标,使得生猪养殖成本下降明显,并叠加下半年生猪行情回暖的有利因素,使生猪养殖业务大幅减亏。另外,对民生银行的投资收益采用上年同期数据预估,其2022年业绩未公告前无法获知,存在的不确定性因素可能影响公司业绩预告准确性。

2022年1至6月份,新希望的营业收入构成为:饲料占比57.82%,禽产业占比13.3%,猪产业占比12.46%,商贸占比7.94%,食品占比7.88%。

正邦科技

正邦科技1月30日公告,预计2022年亏损110亿元-130亿元,上年同期亏损188.2亿元;报告期内,公司生猪养殖板块销售生猪844.65万头,销售收入89.54亿元,单头销售价格1060元,销售规模及销售价格较去年均有所下降。公司饲料板块销量和营业收入较上年同期均下降60%以上。饲料板块利润也属于亏损状态。

同日,正邦科技还公告了公司预重整进度,并再次提示称公司是否进入重整程序尚存在不确定性、公司股票交易存在被实施退市风险警示的风险、公司股票存在被终止上市的风险。

傲农生物

傲农1月31日公告,预计2022年净亏损6.5-8.8亿元,上年同期亏损15.1亿元。

业绩预亏的主要原因:1、全年大部分时间猪价行情低迷;公司养殖规模初步形成但养殖成本尚处于下降过程中,规模效应和效率尚未完全体现。2、年末猪价下滑,公司基于谨慎性原则,对生猪存货计提存货跌价准备。3、本年度公司预计计提存货跌价准备、股份支付等事项影响合计约 5 亿元。

大北农

大北农1月31日公告,预计2022年净利润0.4–0.6亿元,上年同期亏损4.4亿元。

业绩变动主要原因是:

1、种子业务取得较大突破,收入及利润明显增长;养猪业务生猪出栏量较上年同期有所增长,2022年上半年受生猪价格下行影响,养猪业务对利润影响较大,下半年随着生猪价格逐步回升,同时公司以健康、高效、低成本为目标,加强养殖成本管理,使全年养殖业务实现了扭亏为盈。

2、在高端人才、技术服务人员等方面加大投入,以及实施股权激励确认股份支付费用等影响,导致期间费用同比增长。

3、依据企业会计准则的规定,结合期末生物资产减值测算及未决事项等,基于谨慎性考虑,初步预估减值及相关可能损失影响当期损益金额约在2.3亿元-2.9亿元之间。

神农

神农1月30日公告,经公司财务部门初步测算,预计2022年年度实现归属于上市公司股东的净利润约2.68亿元,与上年同期(法定披露数据)相比,将增加2,279.80万元,同比增加9.29%左右。

业绩变动的主要原因为:

1、生猪销售数量较上年同期大幅增长,销售生猪92.9万头(包含对外销售和对内部屠宰企业销售),同比增加 42.13%,商品猪销售均价18.12元/公斤,较上年同期17.63元/公斤,增加2.78%。

2、饲料对外销售12.78万吨,较上年同期19.74万吨,减少35.24%。

3、屠宰业务屠宰量144.45万头(含屠宰公司自产的生猪和代宰外部的生猪),较上年同期130.57万头,增长10.63%。

4、由于生猪市场价格下跌,按照企业会计准则规定和谨慎性原则,对存栏的消耗性生物资产计提了存货跌价准备。

禾丰

财务部门初步测算,预计2022年度实现归属于母公司所有者的净利润为4.9-5.2亿元,同比增加313.40%到338.71%。

业绩预增的主要原因:

饲料方面:克服原料价格暴涨、新冠疫情肆虐、下游需求骤降等困难,加强技采产销管理与联动、推广复刻过程绩效管理体系、加大市场营销力度等工作,下半年饲料销量及单吨净利较上半年有明显改善。

肉禽方面:白羽肉鸡行业景气度有所改善,肉禽业务不断优化链条结构、提升运营管理水平,核心竞争力持续提升,养殖与屠宰端盈利能力凸显。

生猪方面:年内生猪价格波动幅度较大,行业整体养殖成本仍居高运行,生猪业务夯实基础、强化运营,养殖与成本关键指标均有明显改进,生猪业务较上年同期大幅减亏。

天邦股份

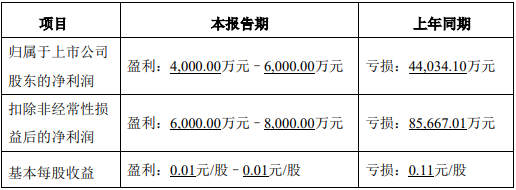

天邦1月31日公告,预计2022年净利润9.5-11.5亿元,上年同期亏损44.62亿元。

主要原因如下:

1、原料涨价等因素影响饲料成本处于高位,产能利用率有所增加但仍有较高闲置,导致分摊费用较高。公司预计2023上半年猪价仍将处于较低水平,在2022年末计提了相应存货减值准备。

2、自建的先进屠宰分割产能于2022年6月份正式投产,食品业务仍处于战略转型调整阶段,产能利用率仍有待提升。

唐人神

唐人神1月31日公告,预计2022年净利润1.6-2亿元,上年同期亏损11.4亿元。

业绩变动主要原因为:

1、实现生猪出栏 215.79 万头,同比增长39.91%,超额完成2022年初设定的200万头生猪出栏目标;仔猪价格低迷且波动幅度加大,为此,加大下游育肥力度,调整生猪出栏结构,2022年肥猪出栏189.03万头,同比增长106.66%,占比 87.60%;加大“公司+农户”的养殖规模,不断提升养殖生产成绩指标,降低养殖成本,随着第三、四季度生猪价格回升,养殖业务板块实现了年度的扭亏为盈。

2、饲料销量约616.63万吨(含内供饲料),同比增长约7.83%。一方面,加快饲料业务转型,以规模猪场开发为主,提升饲料性价比;另一方面,饲料业务持续为养猪业务做好配套服务,通过营养配方调整、生产工艺调整等降低公司养殖业务中的饲料成本,持续做好内供饲料的安全生产。

京基智农

京基智农1月16日公告,预计2022年净利润7.5-8亿元,上年同期盈利3.9亿元。

本报告期业绩较上年同期大幅上升的主要原因系:

1、房地产项目山海御园部分楼栋集中交付确认销售收入, 较上年同期房地产项目结转销售收入有所增长。

2、生猪养殖业务产能快速释放,生猪出栏量实现大幅增长,受益于生产成本稳步下降及生猪销售均价提升,生猪养殖业务实现盈利。

金新农

金新农1月31日公告,预计2022年净利润0.17-0.255亿元,上年同期亏损10.3亿元。

变动原因说明:

1、饲料业务盈利较为稳定,养殖业务大幅减亏。其一,生猪市场价格比上年同期有所改善,公司实现生猪养殖销售125.64万头,同比增长17.54%;其二,生猪销售成本同比下降2.67元/公斤。

2、2022年管理费用约2.26亿元,同比下降46%,管理效率大幅提升。

3、出售天种农业、天种实业等子公司股权;同时,积极开展历史陈欠清收工作。预计影响2022年税前损益金额约13,655 万元,此部分损益为非经常性损益。

猪价趋于平稳

本轮猪周期是否已见底?

去年猪价让部分猪企创造了业绩神话,但现在的猪价却让养猪户揪心不已。一般来说,春节后猪肉消费将进入淡季,生猪价格会明显回落。不过最近一周,各地生猪价格并没有大的变化。有人认为,这说明本轮猪周期已经见底,即将进入上行区间。这种看法是否合理?

当前,猪价虽然止跌,但也没有大涨。一些业内人士认为,这是因为从总量来看,当前生猪供应仍然是充足的。有内蒙古的养殖户透露,当地生猪压栏现象较多,一些猪去年10月份就能出栏,但一直压到现在都没卖。“400多斤的,包括470斤、480斤、500多斤的猪很多,14元一斤的仔猪没有卖,现在卖的全是二次育肥的猪。”

总的来看,当前生猪价格处于跌不动、也涨不动的态势。中国农业科学院北京畜牧兽医研究所研究员朱增勇分析,这并不是猪价周期性触底回升的信号,反而可能跟一些养殖户的逆周期操作有关系。

朱增勇表示:“我觉得可能部分养殖户经过几轮周期以后,出现了逆周期的思维,也就是猪价处于较低水平的时候,他们并没有大范围淘汰产能,反而保留了一部分。另外,部分养殖户可能对于下半年的行情比较看好。”

从盈利情况看,目前生猪二次育肥已经处于亏损之中,自繁自养则基本处于盈亏平衡点。对于生猪价格走势,目前养殖户心态比较复杂:一方面盼着猪价上涨,改善经营情况;另一方面又希望猪价下跌到位,迎来新一轮上涨行情。而专家则认为,短期之内猪价大涨大跌的可能性都不大。

朱增勇说:“去年3月底,猪价大概跌到全国均价每公斤12.5元的水平。从今年来看,猪价跌到那么深的位置的可能性比较小,当前主要还是一个磨底的过程。另外,猪价如果深跌,其实不利于后期生产稳定和猪价的稳定,因为短时间快速下跌,可能导致一部分养殖户非理性淘汰母猪,或者退出养殖,为后期供给、猪价的波动带来风险。”

—

- 2023-02-09全行业进入亏损期!正邦科技一年1.4万员工离职,873个项目

- 2023-01-30开工后市场不乐观,多地猪价连连下跌!猪企要另谋出路,散户该何

- 2023-01-16京基智农生猪养殖业务超预期增长,2023年出栏目标200万头

- 2023-01-12超额完成!头部猪企2022年出栏目标均已实现,1月下旬猪价怎

- 2023-01-10猪价“涨跌急转”!能繁母猪存栏连续7个月增长,上市猪企继续“

- 2023-01-03“踩踏式”风险逼近!?“二育”仍有近3成大猪存栏!集团化猪企

- 2022-12-19猪价已跌至成本线!?上市猪企看好明年猪价,动作不断.....

- 2022-12-16养户集中出栏引发踩踏,生猪将出现季度去产能?大猪企资本动作频

- 2022-12-14上市猪企冲刺全年销量,猪价连续6周回调!两大巨头纷纷大举回购

- 2022-12-088家上市猪企总营收超1600亿元,“猪茅”一家就占超1000

| 查看所有评论 最新评论 | |

|

|

|

| 发表评论 | |||

|

- 协会之窗

- 网友投稿

- 记者札记

芦惟本:国内猪群都是阳虚内寒体质

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法

在百奥明2013年亚洲营养论坛上,养猪信息网记者采访了芦惟本老师,就当前我国养猪业霉菌毒素中毒情况、防控方法